Les produits constatés d’avance sont des produits comptabilisés au cours d’un exercice mais qui correspondent à des fournitures de biens ou à des prestations de services qui n’interviendront qu’au cours de l’exercice suivant. Ils doivent être exclus des produits de l’exercice en cours pour être transférés sur l’exercice suivant. Il s’agit par exemple de l’enregistrement en N d’une facture de vente de marchandises. Mais ces marchandises ne seront livrées au client qu’en N+ l . Le produit est enregistré pendant l’exercice N alors que l’entreprise possède encore les marchandises dans ses stocks. La régularisation consistera à transférer le produit de l’exercice N vers l’exercice N + 1 .

On considère que ce compte peut être assimilé à un compte de dette : à la fin de l’exercice N, cette dette correspond à des produits enregistrés en N mais qui ne seront livrés ou fournis au client qu’au cours de l’exercice N+1 .

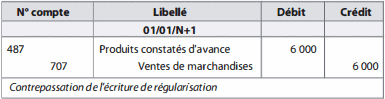

Le compte 487 « Produits constatés d’avance » est un compte transitoire, l’écriture de régularisation doit être contrepassée à l’ouverture de l’exercice N+1 : on débite le compte 487 par le crédit du compte de produit, ici le compte 707. Le compte 487 est alors soldé et le produit, enregistré au crédit du compte 707, est lui transféré sur l’exercice N+1 .

Les produits constatés d’avance : Application

Au 31/12/N, l’entreprise Ludino constate qu’une facture de vente de marchandises a été enregistrée au journal le 15/12/N mais que les marchandises n’ont pas encore été livrées au client. La valeur HT des marchandises vendues s’élève à 6 000 €.

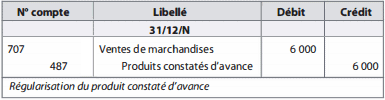

Quelles sont les écritures à enregistrer au journal au 31/12/N ?

Le 15/12/N, lors de l’enregistrement de la facture, le compte 707 « Ventes marchandises » a été crédité pour le montant HT de 6 000 €. Ce produit figure donc dans le résultat de l’exercice N. Or, les marchandises n’ont pas encore été livrées au client : le produit doit être transféré à l’exercice N+ 1 . On doit donc diminuer le compte de produit 707 par le crédit du compte 487.

Sur l’exercice N, le compte de produit 707 a été crédité pour 6 000 € au moment de l’inventaire, il est débité de 6 000 €, son solde est donc nul. Le produit va être transféré à l’exercice N + 1 .

À l’ouverture de N+1 , le compte transitoire 487 est soldé. Et le crédit du compte 707 permet d’enregistrer un produit de 6 000 € sur l’exercice N+ l . Le principe d’indépendance des exercices est ainsi respecté.

Andry ndome

pour une première expérience, je suis excellemment bien servis. Merci.

Daniel FONTIL

Merci de votre service online. j’ai eu chance de relire ce que j’apprenais a la faculté a chaque fois que vous m’envoyer les infos. merci de votre service.

vous êtes formidable