Les soldes intermédiaires de gestion (SIG) sont des indicateurs de gestion établis à partir des données du compte de résultat. Ils permettent de comprendre la formation du résultat et d’apprécier la performance de l’activité de l’entreprise. Le compte de résultat présente une synthèse de l’activité en classant les produits et les charges de l’entreprise dans trois catégories distinctes : les opérations d’exploitation, les opérations financières et les opérations exceptionnelles. Cette présentation est intéressante mais se révèle insuffisante pour analyser la formation du résultat de l’exercice. Le Plan comptable général propose, comme élément de l’annexe aux comptes annuels, un document intitulé « Tableau des soldes intermédiaires de gestion ». Ce tableau inclut plusieurs indicateurs qui permettent d’apprécier les résultats et la performance de l’entreprise.

Détermination des soldes intermédiaires de gestion

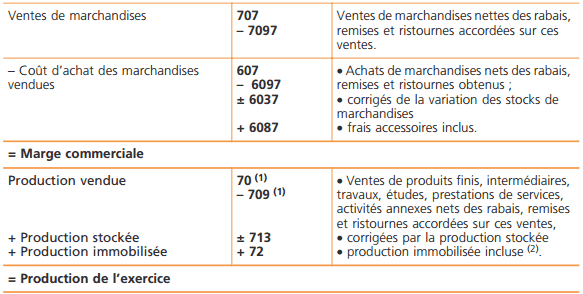

Le passage du compte de résultat au tableau des soldes intermédiaires de gestion nécessite un reclassement de chacun des postes dans la rubrique concernée.

(1) Sauf 707 et 7097 qui sont inclus dans le calcul de la marge commerciale.

(2) Coût des immobilisations produites par l’entreprise pour elle-même

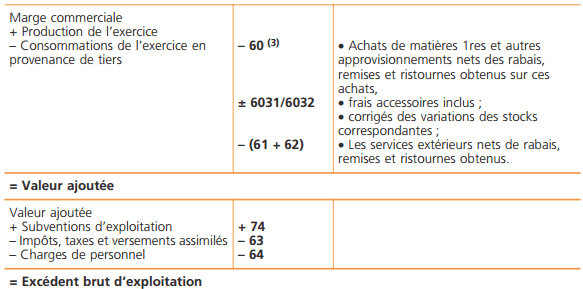

(3) Sauf 607, 6037, 6087, 6097 qui sont déjà inclus dans les soldes précédents.

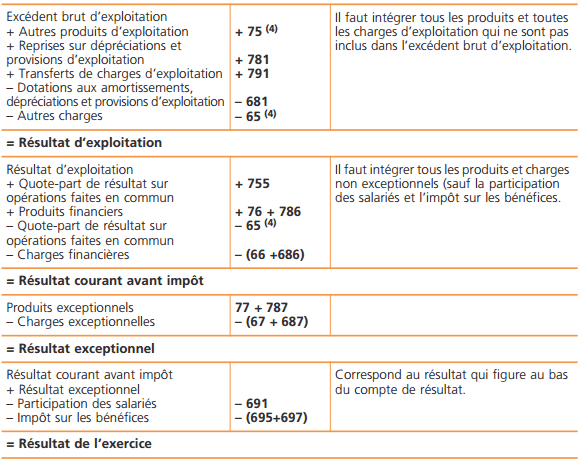

(4) Sauf 755 et 655 (voir le résultat courant avant impôt).

Remarque :

Coût d’achat des marchandises vendues : achats de marchandises + variation de stock de marchandises. La variation de stock est égale à stock initial – stock final.

Exemple : Achats de marchandises = 20 000 ; stock initial = 3 000 ; stock final = 5 000 . Le coût d’achat des marchandises vendues = 20000 + (3000-5 000) = 18 000 .

(2) Production stockée : elle représente la variation de stocks de produits finis (et/ou de produits en cours). Elle est égale à stock final– stock initial.

(3) Consommation de l’exercice en provenance de tiers : coût d’achat des approvisionnements consommés (achats matières premières et autres approvisionnements + variations de stock de matières et approvisionnements) + achats non stockés matières et fournitures + achats de sous-traitance + services extérieurs (dont personnel intérimaire et loyers de crédit bail).

Signification des soldes intermédiaires de gestion

Marge commerciale :

Elle mesure la marge sur les activités de négoce (ventes de marchandises). Elle est relative à l’activité de négoce. Elle permet d’apprécier l’efficacité de la politique commerciale de l’entreprise. C’est un indicateur très important pour mesurer la performance économique des entreprises commerciales. Il est possible de calculer un taux de marge par secteur, par famille de produits voire par produit.

Production de l’exercice

Elle concerne l’entreprise qui exerce une activité de transformation. Elle constitue un indicateur de la capacité industrielle en ce sens qu’elle représente l’ensemble de l’activité de l’exercice (production vendue, stockée et immobilisée). Elle mesure l’effort de production des entreprises ayant une activité industrielle de transformation ou de prestation de services. La production est un indicateur de l’activité réelle de l’entreprise.

Valeur ajoutée

Elle mesure la richesse créée par l’entreprise, c’est-à-dire l’accroissement de valeur donnée par l’entreprise aux biens et services en provenance de tiers à l’aide de ses facteurs de production. La valeur ajoutée est un indicateur de performance qui rend compte

du poids économique de l’entreprise. Elle mesure l’accroissement de richesse (ou valeur) donnée par l’entreprise aux consommations en provenance de tiers. Elle permet de mesurer le degré d’intégration de l’entreprise, c’est-à-dire son aptitude à assurer elle-même un certain nombre de phases de production. La valeur ajoutée sert à rémunérer le personnel, l’État, les apporteurs de capitaux (créanciers, associés) et l’entreprise elle-même.

Excédent brut d’exploitation

Il mesure la performance économique de l’entreprise. C’est la part de valeur ajoutée qui revient à l’entreprise et aux apporteurs de capitaux. La performance économique mesurée par l’excédent brut d’exploitation est indépendante des choix de l’entreprise en matière d’amortissement, de la manière dont l’entreprise est financée et des opérations exceptionnelles réalisées durant l’exercice.

En cela, ce solde est reconnu comme un excellent indicateur de la performance industrielle et commerciale de l’entreprise. L’EBE est un flux potentiel de trésorerie généré par l’exploitation. L’EBE est un indicateur significatif pour évaluer et comparer la performance de l’exploitation des entreprises car il est indépendant de la politique d’amortissement et du mode de financement de celles-ci.

Résultat d’exploitation

C’est le résultat dégagé par les seules opérations d’exploitation. Le résultat d’exploitation se distingue de l’EBE en ce sens qu’il tient compte de la politique d’amortissement de l’entreprise. Il mesure la performance de l’exploitation indépendamment de son mode de financement.

Résultat courant avant impôt

Il mesure la profitabilité des opérations courantes. Il s’oppose au résultat exceptionnel (notamment des cessions d’immobilisations).Il tient compte de l’incidence du mode de financement de l’entreprise (intérêts des emprunts en particulier). Le RCAI prend en compte l’incidence de la politique de financement de l’entreprise sur la formation du résultat. Il n’est pas perturbé des éléments exceptionnels ou fiscaux.

Résultat exceptionnel

C’est le résultat des opérations non courantes de l’entreprise, en particulier les cessions d’immobilisations. Les opérations concernées ne sont en principe pas renouvelables. Il est calculé indépendamment des soldes précédents. Il regroupe les éléments inhabituels (cessions d’immobilisations, provisions réglementées).

Résultat net de l’exercice

Résultat de l ‘ensemble des activités de l’entreprise après imposition. Il représente le revenu qui revient aux associés. Il permet de calculer la rentabilité des capitaux propres (résultat net/capitaux propres).

Analyse de l’activité de l’entreprise

Les soldes intermédiaires de gestion déterminés pour une entreprise et sur un exercice donnés présentent un intérêt par eux-mêmes. Cependant, ils sont plus significatifs s’ils font l’objet d’une comparaison dans le temps (exercices précédents) et dans l’espace (entreprises de la même branche d’activité).

Ils peuvent s’accompagner de ratios parmi lesquels on peut citer :

Taux de variation du chiffre d’affaires : Chiffre d’affaires (N) – Chiffre d’affaires (N–1)/ Chiffre d’affaires (N–1)

Taux de marge commerciale : Marge commerciale/Ventes de marchandises

Taux de valeur ajoutée : Valeur ajoutée/Production de l’exercice

Taux de marge brute d’exploitation : Excédent brut d’exploitation/Chiffre d’affaires hors taxes

Répartition de la valeur ajoutée :

- Personnel : Charges de personnel/valeur ajoutée

- Prêteurs : Intérêts des dettes/valeur ajoutée

- Entreprise : Capacité d’autofinancement – dividendes/valeur ajoutée

Le retraitement des soldes intermédiaires de gestion

Objectifs des retraitements:

Les analystes financiers préconisent de retraiter certains soldes intermédiaires de gestion afin de :

- donner une approche plus économique à ces derniers (alors que le PCG retient une présentation plus juridique) ;

- rendre homogène les soldes relatifs à des entreprises différentes (principalement pour comparer les performances d’entreprises qui ont recours à des modes de production ou de financement différents).

Les principaux retraitements:

Subventions d’exploitation: Certaines subventions d’exploitation représentent un complément de chiffre d’affaires. Elles compensent une insuffisance du prix de vente. Elles sont ajoutées à la valeur ajoutée.

Participation des salariés: La charge de participation des salariés aux résultats est intégrée aux charges de personnel.

Le crédit-bail : Le retraitement consiste à remplacer la charge correspondant aux redevances versées durant l’exercice par les charges générées par un bien acquis et financé par un emprunt, soit une dotation aux amortissements et des charges d’intérêt.

Les redevances de crédit-bail sont inscrites dans une subdivision du compte 61. Juridiquement, l’entreprise n’est pas propriétaire du bien.

Sur un plan économique, quel que soit son mode de financement, le bien contribue au développement économique de l’entreprise. La redevance de crédit-bail est retirée des consommations en provenance des tiers et scindée :

- en dotation aux amortissements (pour la dotation aux amortissements qui aurait été pratiquée par l’entreprise si elle avait acquis le bien en pleine propriété) ;

- en charges financières (pour le montant des intérêts qu’aurait constaté l’entreprise si elle avait financé le bien par emprunt).

Exemple 1:

Reprise de l’exemple traité ci-dessus. Les redevances versées durant l’exercice s’élèvent à 3 800 €.

Exemple 2:

Une société a souscrit début N un contrat de location-financement concernant une machine-outil. Cet équipement, d’une valeur de 75 000 , aurait fait l’objet d’un amortissement linéaire sur 6 ans, s’il avait été acquis en pleine propriété. La redevance de crédit-bail pour l’exercice N s’élève à 15 000 . Le loyer annuel se ventile entre :

- dotation aux amortissements : 75 000/6 = 12500 €

- charge d’intérêt : 15 000- 12 500- 2 500 €

Les Charges de personnel extérieur:

Certaines entreprises utilisent les services de personnel extérieur (intérimaires par exemple). La charge correspondante est alors inscrite dans les services extérieurs (621 « Personnel extérieur à l’entreprise »). Pour rendre les comparaisons possibles entre entreprises, il faut rattacher cette charge aux charges de personnel. Afin de rendre homogènes les SIG, elles sont extraites de ce compte (621) et ajoutées aux charges de personnel.

Exemple :

Durant l’exercice N, une entreprise a été facturée pour un montant de 12 500 e par une société d’intérim qui a mis du personnel à sa disposition.

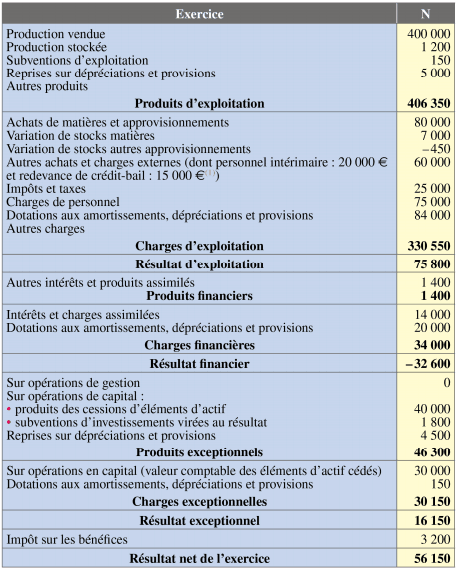

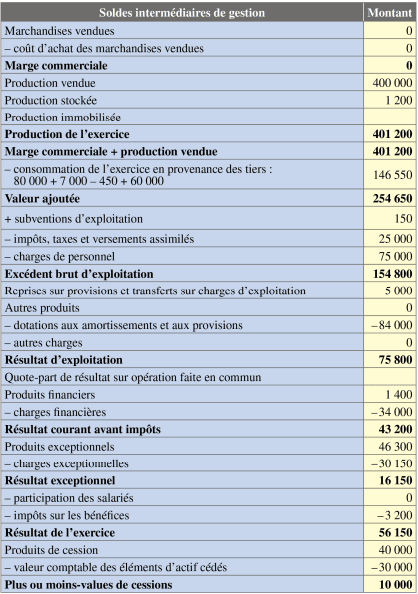

Cas corrigé (soldes intermédiaires de gestion)

Vous disposez du compte de résultat de la société MÉTALUX :

(1) La redevance de crédit-bail est ventilée en charges financières pour 3 000 et dotation aux amortissements pour 12 000 .

(1) La redevance de crédit-bail est ventilée en charges financières pour 3 000 et dotation aux amortissements pour 12 000 .

Le tableau des SIG est le suivant :

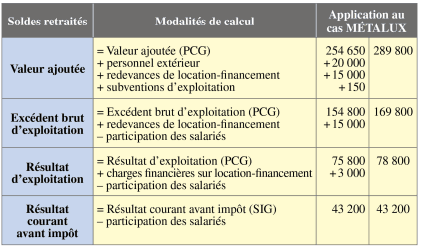

Tableau récapitulatif des soldes intermédiaires de gestion SIG retraités

Calcul des SIG retraités à partir du cas MÉTALUX .

Les données retraitées sont :

• subventions d’exploitation : 150 €;

• personnel intérimaire : 20 000 € ;

• redevance de crédit-bail : 15 000 €.

Sam

Super merci pour ce cours ;)

Zangana Ndjoua Jacob

Ça me dépasse à télécharger svp et pourtant ce cours est très intéressant