Ces opérations, appelées aussi « travaux d’inventaire » consistent à ajuster « économiquement » en fin d’année toute une série de comptes: – les investissements qui se sont dépréciés pendant l’année; – les stocks qui se sont modifiés; – les risques qu’il faut évaluer. En préalable, on traitera les deux opérations spécifiques suivantes:

Opération 17 : Parmi les 300 K€ de titres achetés lors de l’Op. 5, une valeur de 230 K€ a été vendue en cours d’année au prix de 270 K€ payés par CB.

On a: titres: – 230; banque: + 270; l’actif augmente donc unilatéralement de 40 ; il s’agit là d’une plus-value, appelée « produits financiers » qui reviendra donc aux actionnaires.

Opération 18 : On a fini par payer en cours d ‘année totalement le fournisseur d’immobilisations à qui on devait encore 400 K€. On a donc: banque: – 400; fournisseurs: – 400 (à leur devoir).

Revenons à nos travaux d’inventaire à proprement parler.

Enregistrement: amortissements, stocks, créances irrécouvrables

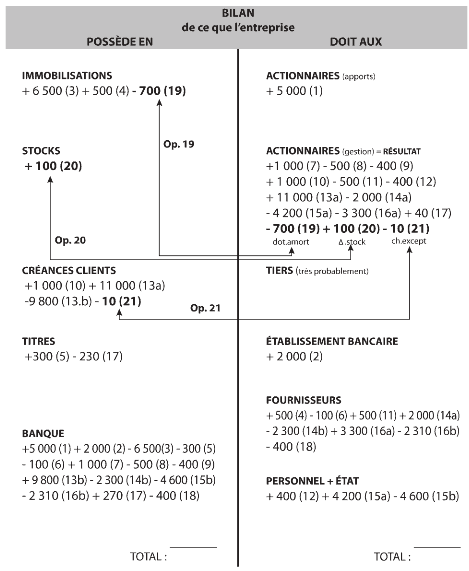

Opération 19: Immobilisations: il s’agit des machines essentiellement: elles figurent pour 7 000 K€. Ont-elles cette valeur en fin d’année?

Non, car elles ont perdu, on le supposera, 10 % de leur valeur pendant l’année, leur durée de vie étant estimée par les services techniques à 10 ans.

On a: immobilisations: – 700 (soit 7 000 X 10 % ) et donc « actionnaires/gestion »: – 700, car c’est autant qu’ils ont perdu; cette perte sera appelée « dotation aux amortissements » (cf. bilan ci-contre).

Opération 20: Stock de matières premières: il a été compté pour 1 00 au 31 décembre. Lors de l’opération 16a, on a vu que 3300 K€ de matières premières (MP) ont été achetées.

Cela signifie que l’on a consommé en fait 3 300 – 1 OO = 3 200 K€ de MP. On passe donc Stock: + 1 OO (ce qui est la constatation au 31 décembre) et « actionnaires/gestion » : + 1 OO (corrigeant ainsi les 1 OO passés par excès lors de l’Op. 16a – cf. bilan ci-contre).

Opération 21 : Créances irrécupérables: parmi les clients, en figure un qui nous devait 10 K€ et qui est devenu définitivement insolvable.

Créances clients: – 10, donc « actionnaires/gestion »: – 10 au titre d’une charge exceptionnelle (cf. bilan ci-contre).

Enregistrement provisions, impôt/société

Testez-vous en complétant le bilan.

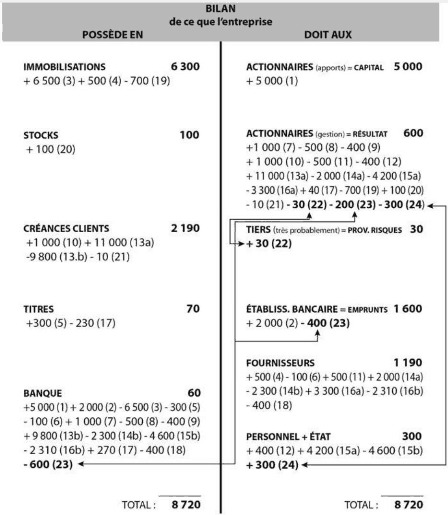

Opération 22: On craint d’avoir à payer 30 K€ au titre d’un procès. Il convient de savoir que l’on décide, par prudence, d’enregistrer en comptabilité ce risque.

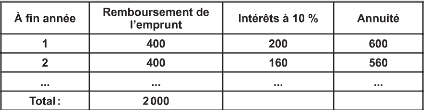

Opération 23: Le 31 déc., on rembourse 20 % de l’emprunt de 2 000 K€ contracté lors de l’Op. 2. On paye aussi les intérêts au taux de 10 % l’an. On rembourse donc 20 % x 2 000 = 400 d’emprunt plus les d’intérêts de 2 000 x 10 % = 200.

Opération 24: Toutes les opérations ayant été passées, on calcule l’impôt sur les sociétés (IS) dû à l’État (33,33 %) et payable dans les 3 mois.

Bilan 4 à compléter

Corrigé

Opération 22: On craint d’avoir à payer 30 K€ au titre d’un procès. Par prudence il paraît bon d’indiquer que l’on a une dette « probable » de 30 à devoir à un tiers ; l’actif ne bougeant pas par cette opération , système des vases communicants oblige , c’est donc autant que l’on ne peut donner aux actionnaires. Ces – 30 sont appelés dotations aux provisions.

En effet, on l’a déjà dit, les tiers sont toujours prioritaires sur les actionnaires.

Opération 23: Le 31 décembre, on rembourse 20 % de l’emprunt de 2 000 K€ contracté lors de l’Op. 2. On paye aussi les intérêts au taux de 10 % l’an.

Le plan de remboursement proposé par le banquier se présentera schématiquement comme suit:

On rembourse donc 20 % x 2 000 = 400 d’emprunt augmentés d ‘intérêts de 2 000 x 10 % = 200 en fin de cette première année. La banque diminue donc de 600 au total et l’emprunt de 400; quant aux 200 c’est une charge (perte à caractère financier appelée « charge financière ») pour les actionnaires.

Opération 24: Enfin , toutes les opérations ayant été passées, on calculera l’impôt sur les sociétés (IS) dû à l’État (33,33 % ) et payable dans les 3 mois. L’IS est égal à 33,33 % du compte « actionnaires/ gestion » (Résultat) qui est égal , après calcul, à 900; L’ IS est donc de 900 x 33,33 % = 300. On doit 300 à l’État, et donc c’est autant en moins pour les actionnaires au titre de l ‘ IS.

Nota: comme on le voit, l’/S est égal à 33,33 % de la différence, dans le résultat, entre les produits et les charges ; plus les charges sont importantes, moins le fisc « touche » ! Le fisc est donc particulièrement attentif au montant des charges, et donc au calcul de ces charges « calculées » que sont les dotations aux amortissements et aux provisions.

Bilan final corrigé

Nota: les montants figurant ici dans le compte« actionnaires (gestion)» correspondent aux ventes (Op. 7, 10 et 13a) et aux charges de

l’entreprise.

Points clés: aspects de terminologie

Actif

Bilan de ce que l’entreprise possède.

Passif

Bilan de ce que l’entreprise doit (aux actionnaires, banquiers, fournisseurs … ).

Nota: C’est dans les comptes de « passif» que la terminologie est délicate. Le passif correspond à des « personnes » à qui on doit de l’argent ; il importe de savoir qui se cache derrière les mots« capital, résultat, provisions, emprunts .. . ».

Capital

Dette de l’entreprise vis-à-vis des actionnaires au titre de leurs apports.

Résultat

Dette de l’entreprise vis-à-vis des actionnaires au titre des opérations de produits et charges réalisées dans l’année. Le résultat est divisé en« produits » et « charges » :

– les produits correspondent pour l’essentiel aux ventes;

– les charges correspondent surtout aux achats, frais généraux et salaires.

Parmi les charges figurent des charges que l’on appelle« charges calculées » car elles résultent d ‘un calcul fait en interne dans l’entreprise. Il s’agit des:

– dotations aux amortissements = dépréciation (charge) annuelle des investissements liée à leur utilisation ; ce montant varie selon les biens;

– dotations aux provisions = charge probable liée à un risque.

Provisions pour risques

Dette« probable »vis-à-vis de tiers à cause d’un risque .

Emprunts

Dette de l’entreprise vis-à-vis des établissements bancaires.

Application corrigé : Intérêt de cet exercice : enregistrer les travaux d’inventaire

Une entreprise de plomberie a réalisé dans l’année les opérations suivantes:

1a. Le 2 janvier elle a acquis une camionnette pour 20000 €

1b. Durée de vie estimée de la camionnette: 5 ans

2a. Le 8 mars elle a acquis trois ordinateurs pour une valeur totale de 6 000 €

2b. Durée estimée des ordinateurs: 3 ans

3a. Le 10 novembre elle a acquis du mobilier pour 10 000 €

3b. Durée de vie estimée du mobilier: 10 ans

4a. Tout au long de l’année elle a acheté des consommables (à installer chez les clients), tels du carrelage, de la peinture, etc.: ses achats ont été de 1000/mois

4b. Il reste en fin d’année 700 €de consommables comptés à l’inventaire physique

Par ailleurs au 31 décembre elle constate que:

5. Elle est en procès avec un de ses fournisseurs: elle craint de perdre 3000,00 €

Enregistrez les opérations d’inventaire liées à ces informations. Les opérations d’inventaire concernées correspondent aux opérations 1b, 2b, 3b, 4b et 5.

Solution de l’exercice :

1b. Le 2 janvier l’entreprise a acquis une camionnette pour 20 000 € dont la durée de vie est estimée à 5 ans. Une durée de 5 ans correspond à un taux de dépréciation annuel de 100/5 =20 %. La camionnette s’est donc dépréciée de 20000 x 20 % =4000.

Comptabilisation: résultat (dotation aux amortissements): – 4 000

véhicule (immobilisation): – 4000

2b. Le 8 mars elle a acquis trois ordinateurs pour une valeur totale de 6 000 €dont la durée est estimée à 3 ans. Le taux de dépréciation annuel est ici de 33,33 % auquel il faut ajouter un prorata, car les ordinateurs ne se sont dépréciés que d’une fraction d’année, soit 292 jours (du 8 mars au 31 décembre). La dépréciation a donc été de 6000 x 33,33 % X 292/360 =1 622.

Comptabilisation: résultat (dotation aux amortissements): – 1622

ordinateurs (immobilisation): – 1622

3b. Le 10 novembre elle a acquis du mobilier pour 10000 €dont la durée de vie estimée est de 10 ans. La dépréciation est donc de: 10000 x 10 % x 50 J/360 J =139.

Comptabilisation: résultat (dotation aux amortissements): – 139

mobilier (immobilisation): – 139

4b. Il reste en fin d’année 700 €de consommables.

Comptabilisation: stock:+ 700

résultat (variation du stock): + 700

5. L’entreprise est en procès: elle craint de perdre 3 000 €.

Comptabilisation: résultat (dotation aux provisions): – 3000

dettes probables (provisions pour risques): + 3 000

Kouassi

Je voudrais vraiment vous féliciter de votre grande générosité. Je voudrais vous demander de me renseigner sur le tableau de bord