Effets de commerce sont des documents matérialisant une créance. On distingue la lettre de change : le tireur (fournisseur) donne l’ordre au tiré (client) de payer à un bénéficiaire (le plus souvent le fournisseur lui-même) une somme (le montant de sa créance) à une date appelée l’échéance et le billet à ordre : le souscripteur (client) s’engage à payer une somme (sa dette) au bénéficiaire (fournisseur) à une date appelée l’échéance.

Le droit de créance du fournisseur sur son client est un droit patrimonial donc cessible. Le traitement comptable est le même qu’il s’agisse d’une lettre de change ou d’un billet à ordre. Cependant, il diffère selon qu’il s’agit d’un document sur support papier ou sur support magnétique.

Les effets de commerce

La lettre de change et le billet à ordre traditionnels

Création de l’effet

Exemple: L’entreprise Gibert émet 2 effets (échéance le 30/09) sur ses clients Larivière et Brandi dont les montants sont respectivement de 1 500 et 2 500 e.

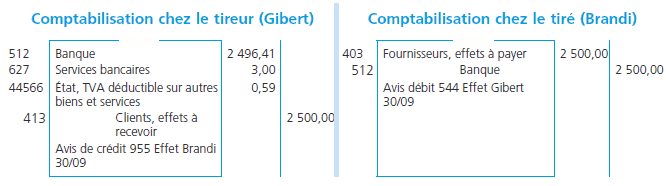

Encaissement de l’effet

Exemple: L’entreprise Gibert reçoit :

– un avis de crédit pour l’effet Brandi (commission HT 3 e) ;

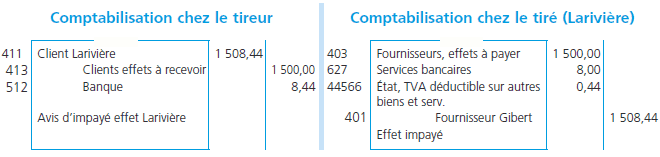

– un avis d’impayé pour l’effet Larivière (frais d’impayé 8,44 e TTC).

Le paiement de l’effet Brandi sera comptabilisé comme suit :

Remarque

Chez le tireur, lors de la remise à l’encaissement de l’effet, il est possible de transférer la créance dans le compte 5113 Effets à l’encaissement pour constater la situation correspondant à la période qui sépare la remise à l’encaissement et l’encaissement effectif. Pour l’encaissement, l’écriture sera alors la même que ci-dessus à l’exception du compte 5113 qui sera crédité pour solde à la place du compte 413.

L’effet Larivière impayé générera les enregistrements comptables suivants :

Les frais d’impayé sont en principe à la charge du tiré fautif. La dette est ainsi reconstituée. Le créancier et son débiteur s’accorderont pour définir un moyen pour son règlement.

Les Lettres de change relevé (LCR) et les Billets à ordre relevés (BOR)

La LCR et le BOR sont des documents magnétiques sur lesquels sont relevées les références bancaires du tiré (ou souscripteur) dans le but de traiter l’opération de manière informatique ce qui diminue le risque d’erreur et le coût du traitement. Le changement de nature du support papier contre un support magnétique transforme la nature de l’opération. En effet, l’effet escompté permet l’obtention d’un crédit bancaire entrant dans la catégorie des concours bancaires courants.

Laisser un commentaire