Les immobilisations sont les éléments destinés à servir de façon durable à l’activité de l’entreprise pour produire des biens et des services ou concourir à la gestion de l’activité ou être loués à des tiers. On distingue les immobilisations corporelles, actifs physiques qui sont par nature facilement identifiables et les immobilisations incorporelles, actifs non monétaires et sans substance physique.

Immobilisations corporelles

- Terrains (211)

- Agencement et aménagements des terrains (212)

- Constructions sur sol propre (213)

- Constructions sur sol d’autrui (214)

- Installations, matériels et outillages industriels (215)

- Autres immobilisations corporelles (218)

Immobilisations incorporelles

- Frais d’établissements (201)

- Frais de recherche et développement (203)

- Concessions et droits similaires, brevets, marques, procédés, logiciels (205)

- Droit au bail (206)

- Fonds commercial (207)

Les immobilisations en cours comprennent les immobilisations corporelles (231) ou incorporelles (232) inachevées à la fin de l’exercice comptable. Des avances et acomptes peuvent être versés sur des immobilisations corporelles (238) ou incorporelles (237).

Évaluation des immobilisations à l’entrée dans l’entité

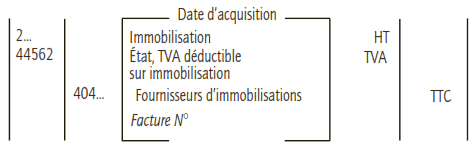

Les immobilisations acquises sont évaluées au coût d’acquisition :

Coût d’acquisition = Prix d’achat + Droits de douane + Taxes non récupérables – Rabais remises ristournes –Escompte + Coûts directement attribuables engagés pour mettre l’immobilisation en état de fonctionnement

Les droits de mutation, honoraires, frais d’actes sont rattachés sur option au coût de l’immobilisation ou comptabilisés en charges.

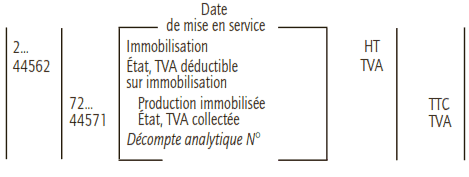

Les immobilisations produites par l’entreprise pour elle-même sont évaluées au coût de production s’il s’agit d’immobilisations corporelles, ou au coût de développement s’il s’agit d’immobilisations incorporelles.

Coût de production = Coût d’acquisition des matières consommées + Charges directes de production + Charges indirectes de production

Coût de développement : Dépenses nécessaires à la création, à la production et à la préparation de l’immobilisation pour qu’elle soit en mesure de fonctionner

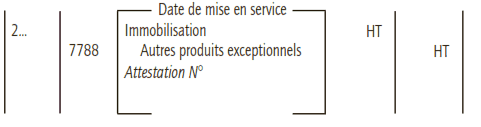

Les immobilisations reçues à titre gratuit sont évaluées à leur valeur vénale.

Comptabilisation des immobilisations à l’entrée dans l’entité

La TVA non récupérable augmente la valeur d’entrée de l’immobilisation et est comptabilisée dans le compte d’immobilisation concerné.

Immobilisation acquise

Immobilisation produite par l’entreprise pour elle-même

Immobilisation acquise à titre gratuit

Ci-contre un exercice corrigé : Exercice corrigé sur les immobilisations incorporelles et corporelles

Résumant :

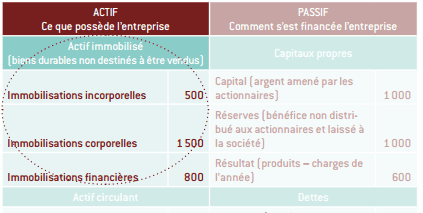

Les immobilisations sont des biens durables non destinés à la vente : immeubles, usines, actions dans d’autres sociétés. Les immobilisations correspondent au montant HT des investissements à étaler (amortir) en charges (dotations) dans le compte de résultat.

Comme nous l’avons vu dans l’article sur les CAPEX, toute immobilisation inférieure à 500 € HT peut être passée en charge immédiatement, bien que correspondant à la définition d’une immobilisation.

La durée de l’amortissement est préconisée par le fisc ou estimée par la société à partir de la durée de vie estimée du bien. On distingue :

● les immobilisations incorporelles : fonds de commerce, brevets, logiciels…

● les immobilisations corporelles : véhicules, immeubles, micro-ordinateurs, mobilier…

● les immobilisations financières : actions dans d’autres sociétés…Les immobilisations se voient dans le bilan : c’est l’actif immobilisé

Alors : Les immobilisations sont :

● des biens durables non destinés à la vente ;

● des montants à amortir sur une durée établie ;

● directement visibles au bilan.

Léa

Il faut préciser pour l’écriture : Immobilisation produite par l’entreprise pour elle-même, qu’un compte de TVA est débité puis crédité lorsque le coefficient de déduction de l’entreprise est inférieur à 1.

Mais lorsque ce coefficient est égal à 1, aucun compte de TVA doit apparaître car le mécanisme d’auto-liquidation de la TVA s’effectue.

ali

svp des sujets des ex amant expertise corrigé et exercice audit et compte analytique en PDF merci d’avance

Loïc

Svp s’agissant du coût d’acquisition . Les rabais remises et escompte concerne uniquement le prix de l’immobilisation HT?? Ou alors au prix d’achat HT il faut d’abord rajouter les droits de douane et taxes non récupérables avant d’appliquer les rabais et remises puis escompte