Le bulletin de salaire est un document établi mensuellement à l’aide d’un logiciel spécialisé (le plus souvent) pour chaque salarié dans le but de déterminer le montant du salaire qui lui est dû. Ses composantes sont ensuite regroupées et totalisées dans le livre de paie, établi à l’aide de ce même logiciel.

Bulletin de salaire : Le salaire

Le salaire est la rémunération versée par l’employeur en contrepartie du travail fourni par le salarié.

Les modes de rémunération

Salaire au temps : Le salaire correspond à un forfait mensuel de 151,2/3 heures par mois, soit 35 heures par semaine. Au-delà de ce forfait, le salarié effectue des heures supplémentaires qui lui sont payées à un taux supérieur.

Salaire à la commission :Le salarié est rémunéré par application d’un pourcentage appliqué sur son activité. Cela concerne particulièrement les professions commerciales dont la rémunération est, en partie ou en totalité, déterminée par le volume des ventes réalisées (ou sur la marge commerciale).

La fixation du salaire

Le principe est celui de la libre négociation (au moment de la conclusion du contrat ou par la suite).

Cependant :

- Des accords de branche peuvent fixer une grille des salaires en fonction des qualifications dans les professions ;

- Le salaire fixé doit respecter le SMIC (Salaire interprofessionnel de croissance) qui constitue un salaire minimal garanti pour les salariés, quel que soit leur mode de rémunération. Au 1er janvier 2008, le SMIC est égal à 1 280,07 € par mois (pour 151,2/3 h).

Le paiement du salaire

Un bulletin de salaire est obligatoirement remis au salarié qui peut ainsi vérifier que les clauses de son contrat ont été respectées.

La périodicité du paiement est réglementée. Ainsi, le salarié mensualisé est payé au moins une fois par mois, au plus tard le 5 du mois suivant. Le salaire peut faire l’objet de retenues pour paiement de dettes à des tiers.

Dans ce cas, la loi prévoit qu’une partie seulement du salaire puisse être saisie. Dans le cas où l’entreprise a déposé son bilan, le salarié bénéficie d’un privilège sur les six derniers mois de salaires impayés et d’un superprivilège sur le paiement des deux derniers mois de salaires impayés.

La défiscalisation des heures supplémentaires

Elle concerne les salariés des entreprises privées ou publiques ainsi les agents des administrations publiques.

1. Pour les salariés, elle se traduit par :

- une exonération totale d’impôts sur le revenu gagné en tant qu’heures supplémentaires,

- une réduction de cotisations salariales proportionnelle à la rémunération supplémentaire, dans la limite des cotisations et contributions d’origine légale ou conventionnelle rendues obligatoires par la loi (cotisations maladie, assurance vieillesse de base et retraite complémentaire, chômage, CSG, CRDS) dont le salarié est redevable au titre de cette heure. Le taux maximum de cette réduction est fixé à 21,50 %.

2. Pour les entreprises, un forfait de réduction de charges sociales est attribué pour limiter le surcoût de l’heure supplémentaire. Pour les entreprises de plus de 20 salariés, le montant de la déduction est fixé à 0,50 € par heure supplémentaire. Cette déduction est portée à 1,50 € pour les entreprises employant 20 salariés et moins.

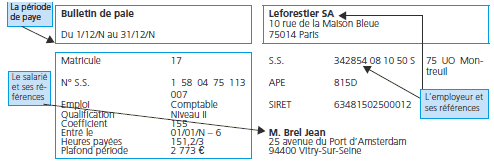

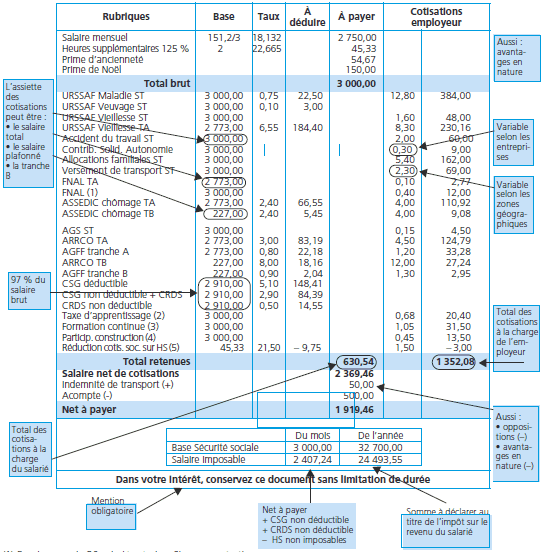

Les composantes du bulletin de salaire

Cas d’un salarié non cadre, voir page suivante :

Remarque

ST = salaire total ; TA = salaire limité au plafond de la Sécurité sociale ;

TB = Tranche B = ST – TA.

Le 1er janvier 2008, le plafond de Sécurité sociale a été porté à 2 773 euros.

Pour un salarié cadre, la présentation du bulletin de salaire est identique mais les cotisations suivantes seront également supportées :

(1) Association professionnelle pour l’emploi des cadres.

(2) Contribution exceptionnelle temporaire.

(1) Employeurs de 20 salariés et plus. Sinon exonération.

(2) 0,50 % + 0,18 % (contribution additionnelle au développement de l’apprentissage). Le taux de 0,50 % est porté à 0,60 % pour les entreprises de plus de 250 salariés (dans certaine conditions).

(3) 0,55 % pour les employeurs de moins de 10 salariés ; 1,05 % si 10 salariés au moins et moins de 20 salariés ;

1,60 % si plus de 20 salariés.

(4) Employeurs de plus de 9 salariés.

(5) Défiscalisation des heures supplémentaires depuis octobre 2007 :

– salarié : 21,50 % du montant des heures supplémentaires

– employeur : 0,50 e par heures supplémentaires (1,50 e pour les entreprises de plus de 20 salariés).

mostafa khouadra

très intéressant comme application et je vous remercie sur ce que vous faites pour nous.

Bencheikh

Bonjour

Merci de m’envoyer les cours de comptabilite