Pour la réglementation comptable les engagements sont des droits et obligations susceptibles de modifier le montant ou la consistance du patrimoine. Leurs effets sur le patrimoine sont subordonnés à la réalisation de conditions ou d’opérations ultérieures. Le bilan récapitule les créances et les dettes certaines ; cependant, il ne mentionne pas les engagements, qui doivent faire l’objet d’un traitement comptable spécifique.

Les passifs éventuels peuvent résulter d’une obligation potentielle à l’égard d’un tiers, conditionnée par un événement incertain, ou d’une obligation non génératrice d’une sortie de ressources certaine. Les tiers en sont informés au moyen de l’annexe.

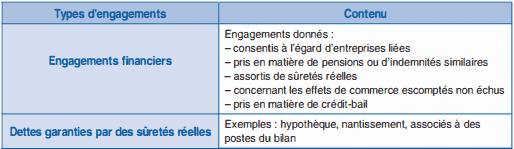

Les engagements financiers

Le PCG prévoit, pour ces engagements, un traitement spécifique, soit par le biais de l’annexe, soit en utilisant des comptes spéciaux (comptes de la classe 8). La solution est laissée au choix de l’entreprise.

a. Typologie des principaux engagements (PCG)

Engagements donnés par l’entreprise:

- Avals, cautions, garanties

- Effets circulant sous l’endos de l’entreprise

- Redevances de crédit-bail restant à courir

- Autres engagements donnés

Engagements reçus par l’entreprise:

- Avals, cautions, garanties

- Créances escomptées non échues

- Engagements reçus pour utilisation du crédit-bail

- Autres engagements reçus

b. L’utilisation de l’annexe

Les textes légaux prévoient notamment la mention dans l ‘ annexe des engagements suivants :

c. L’utilisation de comptes spéciaux

Cette solution est facultative.

Les comptes affectés à l’enregistrement des engagements hors bilan figurent dans la classe 8 (« comptes spéciaux »).

80 • Engagements hors bilan

801 •Engagements donnés par l’entreprise

801 1 – Avals, cautions, garanties

8014 – Effets circulant sous l’endos de l’entreprise

801 6 – Redevances crédit-bail restant à courir

801 8 – Autres engagements donnés

802 •Engagements reçus par l’entreprise

8021 – Avals, cautions, garanties

8024 – Créances escomptées non échues

8026 – Engagements reçus pour utilisation en crédit-bail

8028 – Autres engagements reçus

809 • Contrepartie des engagements

8091 – Contrepartie 801

8092 – Contrepartie 8

Mécanisme comptable :

– les comptes 801 fonctionnent comme des comptes de dettes : ils sont crédités par la contrepartie du compte 809 1 lorsque naît un engagement donné par l’entreprise ;

– les comptes 802 fonctionnent comme des comptes de créances : ils sont débités par la contrepartie du compte 8092 lorsque naît un engagement en faveur de l’entreprise.

Les comptes de la classe 8 ne fonctionnent qu’entre eux et n’affectent pas les autres comptes. Ils sont mis à jour à chaque modification d’un engagement. La balance des comptes d’engagements, établie à la clôture de l’exercice, permet d’établir plus aisément les renseignements à donner en annexe.

Remarque:

Engagements : cas particulier des engagements de retraite

Le Code de commerce (article L. 1 23 – 1 3 ) précise : « Le montant des engagements de l’entreprise en matière de pension, de compléments de retraite, d’indemnités et d’ allocations en raison du départ à la retraite ou avantages similaires des membres ou associés de son personnel et de ses mandataires sociaux est indiqué dans l’ annexe. Par ailleurs, les entreprises peuvent décider d’inscrire au bilan, sous forme de provision, le montant correspondant à tout ou partie de ces engagements. »

Ainsi, en ce qui concerne ces droits acquis par le personnel du fait de sa présence dans l’entreprise, le chef d’entreprise peut décider de constituer une provision, en utilisant le compte 153 – « Provisions pour pensions et obligations similaires » .

L’importance prise par ce type d’engagement conduit souvent les entreprises à utiliser cette dernière solution (dotation progressive d’une provision), désignée comme « méthode préférentielle » par la réglementation comptable.

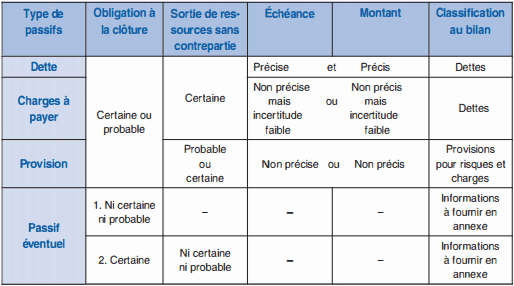

Les passifs éventuels

La réglementation comptable livre une définition assez complexe. Un passif éventuel est :

- soit une obligation potentielle de l’entité à l ‘égard d’un tiers résultant d’événements dont l’existence ne sera confirmée que par la survenance, ou non, d’un ou plusieurs événements futurs incertains qui ne sont pas totalement sous le contrôle de l ‘entité ;

- soit une obligation de l’entité à l’égard d’un tiers dont il n’est pas probable ou certain qu’elle provoquera une sortie de ressources sans contrepartie au moins équivalente attendue de celui-ci.

Dans le premier cas l’obligation est potentielle ; pour se muer en passif effectif elle reste à être confirmée par un événement incertain que l’entité ne contrôle pas.

Dans le deuxième cas, elle est certaine mais la sortie future de ressources n’est pas certaine, ni probable, donc la réalité de l’obligation n’est pas établie. Au contraire, les engagements financiers découlent d’obligations certaines et peuvent être en faveur de l’entité (engagements reçus). La réglementation comptable ne traite pas des actifs éventuels.

Exemples de passifs éventuels

Abandon de créance avec « clause de retour à meilleure fortune » : une entité en difficulté bénéficie d’un abandon de créance de la part d’un partenaire, mais elle devra rembourser sa dette si sa situation s’améliore dans le futur. L’obligation de rembourser reste potentielle, le redressement de la situation financière est un événement incertain non totalement contrôlé par l’entité.

Une restructuration est envisagée à la clôture de l’exercice, mais elle n’a pas fait l’objet d’un plan formalisé ni d’une annonce publique : les obligations liées à la restructuration future demeurent potentielles.

Traitement comptable

• Un passif éventuel n’est pas comptabilisé et n’apparaît donc pas au bilan.

• Une information doit être mentionnée dans l’annexe (sauf si la probabilité d’une sortie de ressources est faible) :

- description de la nature des passifs éventuels ;

- estimation de leurs effets financiers ;

- indication des incertitudes relatives au montant ou à l ‘échéance de toute sortie de ressources ;

- possibilité pour l’entité d’obtenir remboursement.

Passifs éventuels et autres passifs

Application:

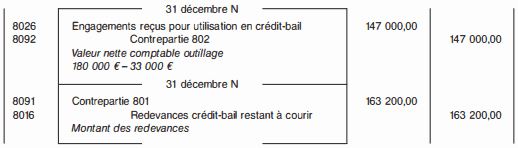

Une entreprise dont l’exercice comptable coïncide avec l’année civile, conclut, au début du mois de mars N-1 , un contrat de crédit-bail mobilier concernant un outillage (valeur d’origine : 1 80 000 € HT), aux conditions suivantes :

• Dépôt de garantie versé le 2 mars N-1 : 1 2 000 €

• Redevances trimestrielles, versées à terme échu : 9 600 € HT

• Paiement de la première redevance : 31 mai N-1

• Durée du contrat : 6 ans

• Prix d’achat résiduel : 28 000 € HT

Bien amorti selon le mode linéaire sur 1 0 ans par le bailleur (valeur résiduelle nulle).

1 . Présenter les informations à faire figurer dans l’annexe de base au 31 décembre N (elles sont signalées dans la fiche 6).

2. Présenter les écritures à enregistrer dans le cadre d’une comptabilité d’engagements, le chef d’entreprise décidant, à compter du 31 décembre N, de tenir une telle comptabilité.

Corrigé:

1 . Informations à faire figurer en annexe au 31 décembre N

Valeur d’origine de l’outillage : 1 80 000 €

Dotations théoriques aux amortissements :

• de l’exercice : 1 8 000 €

• des exercices antérieurs :1 5 000 €

• cumul : 33 000 €

Redevances versées :

• pendant l’exercice : 38 400 €

• pendant les exercices antérieurs : 28 800 €

• cumul :67 200 €

Redevances restant à payer :

• à moins d’un an : 38 400 €

• à plus d’un an et cinq ans au plus : 1 24 800 €

• à plus de cinq ans : 0 €

Cumul :1 63 200 €

Valeur résiduelle : 28 000 €

2. Enregistrements comptables :

Abdoulaye fofana

Je suis particulièrement ravi de découvrir votre site, des explications plus simples et compréhensives.