Ci-dessous, vous trouverez une série de six exercices corrigés sur les amortissements, accompagnés de leurs solutions en format PDF (pour télécharger les exercices, veuillez consulter la section en bas de la page). Nous avons conçu ces exercices pour vous aider à renforcer vos compétences en comptabilité et à mieux comprendre le concept des amortissements .

Exercices corrigés sur les amortissements

Exercice 1: Le 2 janvier 98, la société HOKSANN SA livre et procède à la mise en service de four électrique commandé. Celui-ci s’élève à 83 840 €.La durée probable d’utilisation de cette immobilisation est de 8 ans en linéaire.

Annuité = 83 840 / 8 = 10 480 €

Exercice d’amortissement avec solution 2:

Voici l’énoncé de l’exercice sur les amortissements :

Certains tableaux d’amortissements de l’entreprise DUPONT ne sont pas à jour.

Matériel industriel d’une valeur de 30 000 € HT ; date d’achat 21 avril 1996 ; mise en service 15 mai 1996 ; durée de vie : 5 ans ; amortissement linéaire.

Présentez le tableau d’amortissement:

Taux d’amortissement = 100 / 5 = 20 %

1ère annuité = 30 000 * 20 % * 7,5 / 12 = 3 750 €

Micro-ordinateur multimédia pour le secrétariat ; valeur 25 000 € HT ; date d’achat le 15 mai 1996 ; mise en service le 16 juin 1996 ; durée d’utilisation : 5 ans ; amortissement dégressif.

Présentez le tableau d’amortissement.

Taux d’amortissement linéaire = 100 / 5 = 20 %

Taux d’amortissement dégressif = 20 % * 1,75 = 35 %

1ère annuité = 25 000 * 35 % * 8 / 12 = 5 833,33 €

Exercice d’amortissement avec solution 3:

Voici l’énoncé de l’exercice corrigé sur les amortissements :

Un bâtiment neuf à usage de stockage est acheté 940 000 € HT le 24/04/98 et mis en service le 01/06/98. La durée de vie du bâtiment est prévue pour 20 ans. Les frais notariaux se sont élevés à 40 000 € HT.

Établissez le tableau d’amortissement du bâtiment pour les 2 premières années ainsi que pour la dernière.

Exercice sur les amortissements 4:

Voici l’énoncé de l’exercice corrigé sur les amortissements :

Vous savez qu’une immobilisation a été acquise le 01/10/96, au coût d’achat de 560 000 €. Sa valeur comptable nette au 31/12/98, après calcul de l’amortissement, est de 308 000 €.

Calculez le taux d’amortissement de cette immobilisation.

Amortissement cumulé pour 2 annuités et 3 mois : 560 000 – 308 000 = 252 000 €

2 ans 3 mois = 2,25 ans

Une annuité d’amortissement = 252 000 / 2,25 = 112 000 €

Taux d’amortissement = 112 000 / 560 000 = 0,2 soit 20 %

Amortissement exercice avec solution 5:

Voici l’énoncé de l’exercice corrigé sur les amortissements :

Une immobilisation est amortissable en 8 ans. Elle a été acquise au coût de 48 000. Sa valeur comptable nette, avant calcul de l’amortissement, est de 27 500 pour l’exercice 1997.

Déterminez la date d’acquisition de cette immobilisation.

t = 100 / 8 = 12,5 %

Amortissement cumulé = 48 000 – 27 500 = 20 500

Annuité = 48 000 * 12,5 % = 6 000

Durée = (20 500 * 12) / 6 000 = 41 mois soit 3 ans et 5 mois.

L’immobilisation a été acquise le 01/09/93.

Exercice corrigés sur les amortissements 6:

Voici l’énoncé de l’exercice corrigé sur les amortissements :

L’entreprise Dumoulin a réalisé les opérations suivantes au cours du mois de mars :

7 mars : Achat d’un matériel industriel au fournisseur Henri pour un montant HT de 8 000,00 €. Les frais de transport sont de 500,00 € HT. L’entreprise a obtenu une réduction commerciale de 5 % sur le total HT. Par ailleurs, la mise en service dans l’atelier réalisé par les salariés de l’entreprise a engagé des coûts évalués à 700,00 €. Le règlement est prévu au 30 avril et un escompte de 1 % est accordé en cas de règlement sous huitaine.

10 mars : Règlement du fournisseur Henri après déduction de l’escompte financier.

Renseignements sur les modalités d’amortissement du bien :

- Date de mise en service : 1 juin N

- La consommation des avantages économiques attendus se fait sur 5 ans en linéaire.

- La valeur résiduelle est considérée comme nulle.

- L’entreprise souhaite bénéficier de l’avantage fiscal dégressif (coefficient 1,75)

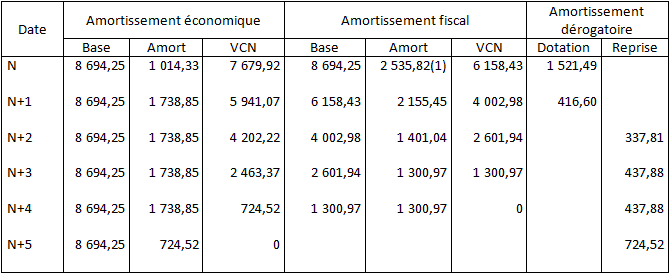

1. Présenter le tableau d’amortissement économique, dégressif et dérogatoire.

2. Comptabiliser les opérations de l’exercice N et N+2 au journal de l’entreprise.

3. Présenter l’extrait de bilan et de compte de résultat au 31/12/N+3.

4. L’entreprise décide le 1er mars N+4 de céder le matériel pour un montant HT de 500 €. Présenter les écritures relatives à cette cession.

Corrigé de l’exercice :

1.Présenter le tableau d’amortissement économique, dégressif et dérogatoire.

Détermination du coût d’acquisition :

Prix d’acquisition : 8 075,00

Frais de mise en service : 700,00

Escompte financier : 80,75

[ 8 075 x 1 %]

Total : 8 694,25

(1) = 8 694,25 x 35 % x 10/12

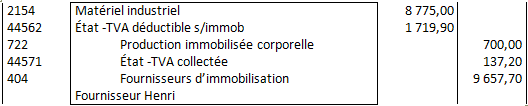

2. Comptabiliser les opérations de l’exercice N au journal de l’entreprise.

7 mars

10 mars N

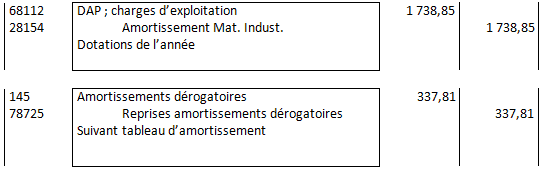

31 décembre N

31 décembre N+2

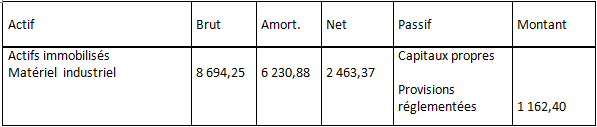

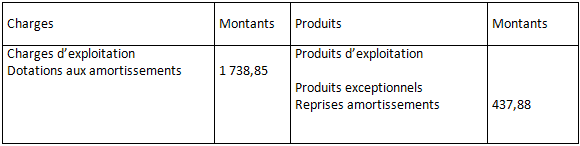

3. Présenter l’extrait de bilan et de compte de résultat au 31/12/N+3.

Extrait du bilan au 31/12/N+3

Extrait du compte de résultat au 31/12/N+3

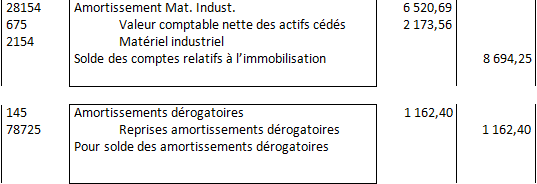

4.L’entreprise décide le 1er mars N+4 de céder le matériel pour un montant HT de 500 €. Présenter les écritures relatives à cette cession.

1er mars N+4

31/12/N+4

Nous vous encourageons à partager ces ressources précieuses avec vos pairs et collègues, car le partage du savoir contribue à l’apprentissage collectif. N’hésitez pas à diffuser ces exercices corrigés sur les amortissements pour aider davantage de personnes à maîtriser les amortissements en comptabilité.

koko

merci pour votre soutient

johnny RAMANANARIVO

Merci beaucoup pour cet site, il est nécessaire pour améliorer notre connaissance

Diop

J’ai un exo sur les amortissement en stratégie d’investissement

Mouas Mahamat

Bonjour à tous, svp je besoin de votre aide sur l’amortissement d’emprunt, merci.

cissé ilyass

vraiment votre site nous a aidé beaucoup

Sista

Bonsoir !

Pour l’exercice 5, ce n’est pas plutôt le 1er août ?

Effectivement, je trouve 3 ans et 5 mois, mais ça me ramène au mois d’août.

Poup

Effectivement, j’ai fait la même observation. 5 mois ramènent plutôt au 01 Août 1993.

jean-louis trayé

merci pour votre soutient… cours et exercices bien détaillés

Marimar

Merci beaucoup pour ce site il m’aide énormément

Dene Olive

Et si on demandait seulement de faire l’amortissement linéaire et dégressif, comment faire? Svp

KONE LOSENI

MERCI BEAUCOUP POUR VOS DIFFÉRENTS SOUTIENS .

MAIS SVP, L,EXERCICE 2. AU NIVEAU DES AMORTISSEMENTS DÉGRESSIFS .JE NE SAIS PAS COMMENT AVEZ-VOUS FAIRE POUR TROUVZ LES 8 MOIS COMME LA DUREE DU BIEN .POURTANT ON TIENS COMPTE DE LA DATE DE MISE EN SERVICE POUR DÉTERMINER LA DURÉE PROBABLE DU BIEN.

SVP VEILLEZ BIEN ME DÉTAILLER LA PROCÉDURE .

GUESSEGUEDA Bardé Elysée

Merci beaucoup pour les différents types d’exercices corrigés que vous nous avez proposé.

Cela m’a été d’une grande aide et j’en profite pour vous exprimer ma gratitude !

Merci à tifwawt.com !!!

William Diatta

MERCI BEAUCOUP POUR LES SOLUTIONS LES DIFFERENTES TYPES D’EXERCICES QUE VOUS NOUS AVEZ Donné

ZEUKENG Oscar

Bsr à tous, l’exercice sur le système dégressif à un problème au niveau du décompte, c’est plutôt 7mois au lieu de 8mois, il y’a un problème.

TUMONE Charly

Comment je peux expliquer à un exemple tous les postulats et toutes les conventions comptable.

AKAKPO

bonjour,

un grand merci pour vos efforts de tous les jours. j’aimerais profiter de l’occasion pour vous demander si vous disposez des exercices qui comporte deux bilans ( N et N-1)

Sahore

C’est tout simplement magnifique merci beaucoup vos exercices et corrigés me seront d’une grande aide

GBELE Siba Tokpa

Merci aux initiateurs de ce site, ce site nous permet de s’auto former et de s’ameliorer.

Bi cup à vous

Malvina MAMBINGA MAMBINGA

Par contre moi c’est au niveau des enregistrements y’a des montants que je retrouve pas et autre

tresor

Il y a de quoi féliciter les concepteurs.