Le plan de financement est un document « pluriannuel » prévisionnel établi pour une durée de 3 à 5 ans. Il comprend : Les ressources durables de l’entreprise (CAF, emprunts, cessions d’immobilisations…), les emplois durables (acquisition d’immobilisations, remboursement d’emprunt, distribution de dividendes…). Le plan de financement est construit selon une logique de continuité d’exploitation. Il ne tient pas compte de la valeur résiduelle ou de la récupération du besoin en fonds de roulement.

Rôle du plan de financement

Instrument de pilotage pour les dirigeants : Il permet de mesurer l’incidence des choix stratégiques et de financement sur la trésorerie de l’entreprise.

Outil de négociation auprès des partenaires financiers:Le plan de financement permet de justifier le recours aux financements externes. Il intéresse les banquiers, associés, sociétés de capital risque…

Outil de prévention des difficultés de l’entreprise: Outil officialisé dans le cadre de la loi sur la prévention des difficultés de l’entreprise (1er mars 1984). Il doit être établi dans les 3 mois de l’ouverture de l’exercice. Le plan de financement doit comporter les rubriques identiques à celles qui figurent dans le tableau de financement. Un rapport doit accompagner le plan de financement prévisionnel : hypothèses retenues, modèle utilisé et nature des investissements envisagés.

Démarche d’élaboration du plan de financement

La construction du plan de financement se fait en deux étapes :

• Élaboration d’un premier plan de financement sans prendre en compte les financements externes. Il permet d’évaluer les besoins à financer et de prévoir les financements externes nécessaires. Ce premier plan de financement est en général déséquilibré.

• Élaboration d’un second plan de financement qui prend en compte les financements (augmentation de capital, emprunt ,subvention).

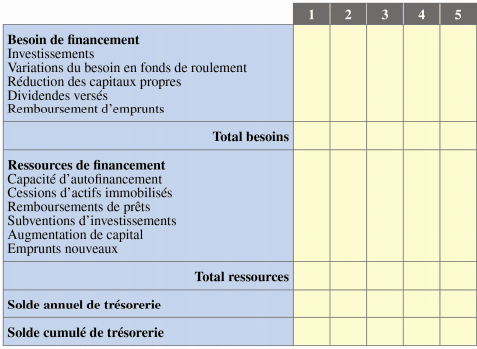

Modèle de plan de financement

Le plan de financement:emplois et ressources

Les emplois :

Les dividendes: La distribution de dividendes est liée à la politique de dividende décidée par l’entreprise. Il s’agit des dividendes distribués, c’est-à-dire provenant de l’affectation du résultat de l’exercice précédent.

Les acquisitions d’immobilisations:Ils sont à retenir pour leur coût d’acquisition (montant HT) ou de production.

La variation du BFRE : Il se calcule généralement à partir de la méthode normative. La variation du BFRE est évaluée en fonction du niveau de chiffre d’affaires prévu pour les années retenues. Dans un premier temps, il faut calculer le BFRE pour chacune des années et ensuite calculer la variation entre deux années. C’est cette variation qui doit être inscrite dans le plan de financement. Les variations positives représentent un emploi à financer. Les variations négatives sont portées en ressources (ou en emplois négatifs).

La réduction des capitaux propres: Il peut s’agir des retraits de l’exploitant individuel ou du remboursement du capital aux associés de la société.

Les remboursements d’emprunt: Il faut retenir le remboursement du capital emprunté. Attention à ne pas prendre en compte les intérêts financiers. Ceux-ci sont déjà intégrés dans le calcul de la CAF. Il faut tenir compte des remboursements des anciens emprunts et de ceux nouvellement contractés.

Les ressources:

La CAF : La CAF prévisionnelle est établie à partir des comptes de résultat prévisionnels (calcul à partir de l’EBE ou du résultat net).

L’augmentation des dettes financières: Il s’agit des sommes reçues par l’entreprise. En conséquence, un emprunt obligataire est retenu pour son prix d’émission. Les frais d’émission doivent être déduits du montant emprunté. Ils peuvent apparaître en charge (et donc pris en compte dans le calcul de la CAF) ou être répartis sur plusieurs exercices. Le montant brut est porté en emploi dans une rubrique « charge à répartir ».

Les cessions d’immobilisations corporelles,incorporelles ou financières: Elles doivent être prises en compte pour leur montant probable de réalisation. Il faut tenir compte de l’incidence fiscale des éventuelles plus ou moins values. En conséquence, le prix de cession est :

• minoré de l’impôt en cas de plus-value ;

• majoré de l’économie d’impôt en cas de moins-value.

Réduction d’immobilisations financières:Il s’agit des remboursements de prêts.

Augmentation de capital: Seule l’augmentation de capital en numéraire est génératrice de ressources financières. Il faut retenir le capital libéré ainsi que la prime d’émission, libérée et versée. Les frais liés à l’augmentation de capital sont à inscrire dans les emplois (ou déduits du montant des ressources perçues).

Les subventions d’investissement et autres financements provenant des collectivités locales: Elles font partie des « autres capitaux propres » et constituent une ressource l’année où elles sont perçues. Au plan fiscal, la subvention d’investissement peut être imposée immédiatement ou faire l’objet d’une imposition étalée. Le résultat et donc la CAF sont impactés en conséquence.

Comptes courants d’associés:Il s’agit des sommes que les associés mettent à disposition de la société. Elles peuvent être retirées à tout moment.

Le plan de financement :Application corrigé

Une entreprise envisage de réaliser début N un investissement et le plan de financement qui l’accompagne. Vous disposez des informations suivantes :

• Montant global de l’investissement : 540 000 .

• Cession début N d’un matériel ancien complètement amorti (net d’IS) : 22 500 .

• Chiffre d’affaires additionnel prévu (années N à N + 2) : 1 620 000

• Le taux de marge sur coût variable sera 30 %.

• Les charges fixes d’exploitation seront de 270 000 par an dont 90 000 d’amortissements.

•Le taux de l’impôt sur les bénéfices est 33,1/3 %.

Le BFRE représentera 100 jours de chiffre d’affaires HT en N. Il devrait se maintenir au même niveau en N +1 et N+2. Il sera versé aux actionnaires un montant de dividendes de 39 750 en N+1 et 36 000 en N +2.

Pour financer son investissement, l’entreprise contracte un emprunt de 300 000 en début de N au taux de 5 % remboursable par annuités constantes sur 5 ans. Elle procède à la même date à une augmentation de capital d’un montant de 450 000 .

1) Pour les années N à N+2, présentez le plan de financement de ce projet sans tenir compte des financements externes.

2) Présentez le tableau de remboursement de l’emprunt.

3) Ajustez le plan de financement en prenant en compte les moyens de financement externes de l’investissement.

4) Commentez les résultats obtenus.

Corrigé:

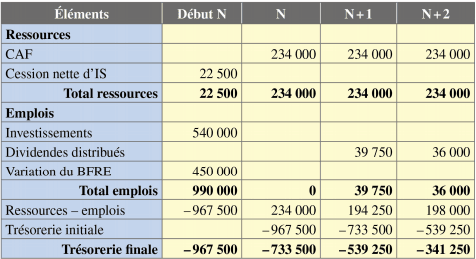

1) Plan de financement

Calcul de la CAF pour l’exercice N

Chiffre d’affaires prévisionnel ………………1 620 000

Marge sur coût variable……………………….. 1 620 000 x 0,30 = 486 000

Charges fixes d’exploitation………………….. 270 000

Résultat d’exploitation après IS :(486 000 – 270 000) x 2/3 (1) = 144 000

Dotation aux amortissements (2) ………….. 90 000

CAF = (1) + (2) ………………………….. 234 000

Calcul de la variation du BFRE en N

BFRE : 1 620 000 x 100/360 = 450 000 €. La variation du BFRE en N +1 et N+ 2 est nulle étant donné que le BFRE de N+1 et N+ 2 est identique à celui de N.

Plan de financement:

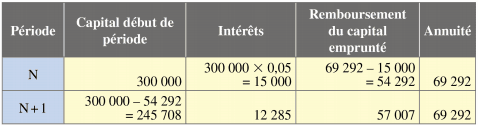

2) Calcul de l’annuité constante:

Annuité = 300 000 x 0.05/0.2164 = 69 292

Tableau de remboursement de l’emprunt:

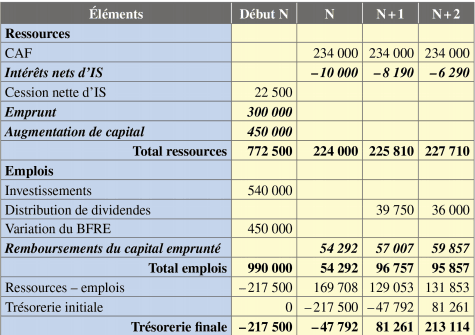

3) Les charges d’intérêts modifiant la CAF

Celle-ci est diminuée d’un montant correspondant à : Intérêt X 2/3 (intérêts nets d’IS).

4) Commentaires

4) Commentaires

À l’issue des 3 années étudiées, le plan de financement est largement équilibré. Dès la deuxième année, le projet dégage une trésorerie finale positive. L’opération d’investissement s’avère intéressante et son financement est assuré.

Mahaman sadame

Vos activités sont intéressantes pour moi. J’ai besoin de ça !

Ely

Bonjour

Expliquez moi comment vous avez calculé l’annuité (69 292) d’ou viend le (0,2164) dans la formule ???

Maé

Car le calcul de l’annuité c’est a = 300 000 * 0.05/1 – (1,05) puissance n -5 soit environ 0.2164

Rania DAI

voici la formule utilisée:

A= ( (P*r)*(1+r)^n ) /( (1+r)^5 – 1)

A= (300000*5%*(1+5%)^5)/((1+5%)^5-1) = 0.2164

pour avoir l’annuitée 69 292,44

A est l’annuité à rembourser chaque année.

P est le montant de l’emprunt (dans ce cas, 300 000 euros).

r est le taux d’intérêt par période (en pourcentage, donc 5% devrait être converti en décimal en le divisant par 100, soit 0,05).

nn est le nombre total de périodes de remboursement (dans ce cas, 5 ans, donc 5 périodes).

Mimi

Bonjour, explique moi d’où vient les intérêts net d’IS et le taux de l’impôt sur les bénéfices que vous avez donné dans l’exercice on l’utilise pas ?

Rodrigue

Comment résoudre cet exercice :

Pour améliorer la capacité de production de 4.000 unités par an à partir de l’année N, l’entreprise AKA désire acquérir la machine suivante. – Investissement 60.000.000 HT – Durée de vie l’investissement 4 ans – Charges d’exploitation unitaire hors amortissement 2.500 Le prix de ventre prévisionnel est de 12.000 l’unité et ne devrait pas évoluer par la suite. La valeur résiduelle est la valeur nette compte. Le taux d’actualisation retenu est de 10%. La SA AKA envisage deux moyens possibles pour financer cet investissement : Financement par fonds propres à concurrence de 10.000.000 et un emprunt pour le solde au taux de 12% amortissable en 4 ans par anuités constantes. Subvention d’équipement 30.000.000 et un emprunt de 20.000.000 amortissable linéairement au taux de 8% l’an. Le matériel est amorti suivant le mode dégressif et un dividende correspondant à 1/10 du bénéfice net d’impôt est accordé chaque année aux actionnaires. Le besoin de financement d’exploitation de 1.200.000 croit de 20% chaque année. Le taux de l’impôt BIC est de 25%. TAF : Présenter le plan de financement correspondant à chacun des financements.

Samaké

Tout simplement merci pour le travail de haute qualité pédagogique.

Mille mercis. Qu’Allah vous récompense.