Le fond de roulement normatif ou encore le besoin en fond de roulement d’exploitation consiste à évaluer l’ensemble des besoins nécessaires pour un cycle d’exploitation pour une période donnée afin de réaliser un chiffre d’affaire estimé au préalable. Le fond de roulement normatif n’est que le besoin en fond de roulement d’exploitation autrement dite :

le BFDR d’exploitation = Actif Circulant d’exploitation – Passif Circulant d’exploitation égale aussi : (Stock + Clients et comptes rattachés + Etat Débiteur)(Dette Fournisseurs + Dettes Personnel + Dette Organismes Sociaux + Etat Créditeur)

Fond de roulement normatif : application corrigé

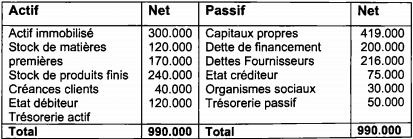

Soit le bilan de la société « JAD&Cie » au 31/12/2006 :

Au titre de l’année 2007 la société envisage réaliser un chiffre d’affaire de 3.000.000 dhs HT soit une production de 5.000 unités vendable a 600 dhs HT pour se faire il a estimé le coût comme suit :

Charges variables unitaires de production :

- Matières premières : 200 dhs HT

- Salaires : 150 dhs

- Charges sociales : 25 dhs

Charges fixe de production :

- Salaires : 300.000 dhs

- Charges sociales : 75.000 dhs

- Amortissements : 60.0000 dhs

Informations complémentaires :

- La durée de stockage de matières premières : 30 jours

- La durée de stockage des produits finis:15 jours

- La durée de règlement clients : 60 jours

- La durée de règlement fournisseurs : 45 jours

- Les salaires sont payables le 5 du mois suivant

- Les charges sociales sont payables le 10 du mois suivant

- La TVA au taux de 20 % payable le 25 du mois suivant

Travail à faire :

1. Déterminer le fond de roulement en jours du chiffre d’affaire et en valeur

2. Comment faire pour équilibrer la situation financière en 2007 de cette société

Solution de l’application le fond de roulement :

Les règles indispensables pour la compréhension sont ainsi :

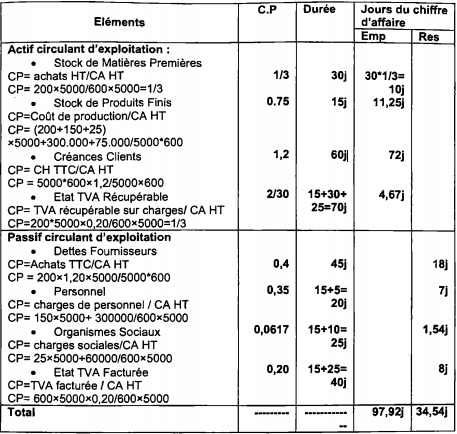

On sait que la durée d’écoulement du stock : Stock Moyen*360/Achats HT

Donc Stock Moyen = Durée d’Ecoulement*achats /360

On a aussi: Chiffre d’Affaire HT correspond à 360

Et le Stock Moyen correspond à X jours de Chiffre d’Affaire

Par suit on peut conclure : X jours du chiffre d’affaire = stock moyen *360/ Chiffre d’Affaire HT

On remplace le Stock Moyen par : Durée d’Ecoulement‘ achats / 360

On aura à la fin :

X jours du chiffre d’affaire = Durée d’Ecoulement * Achats/ Chiffre d’Affaire HT

On appelle le rapport Achats HT / Chiffre d’Affaire HT un coefficient de Pondération

Et de même pour le reste des éléments

Le fond de roulement en jours du chiffre d’affaire et en valeur :

Le fond de roulement en jour du CH = 97,92-34,54=63,38 J

Le fond de roulement en valeur :

On a CA en valeur (600*5000) correspond à 360 j

On aussi Fond de roulement en valeur correspond à 63,38 j

Donc fond de roulement en valeur = 600*5000*63,38/360=528166,67 ≈ 528167 dhs

Comment faire pour équilibrer la situation financière en 2007 :

On a le fond de roulement 2006= financement permanent – actif immobilisé

Soit : (419.000+200.000)-300.000= 319 000 dhs

On a aussi: le besoin en fond de roulement = actif circulant – passif circulant

Soit : (120.000+170.000+240.000+40.000)- (216.000+75.000+30.000)= 249.000 dhs

Donc la trésorerie nette est de 319.000 – 249.000=70.000 dhs

On prévoit une augmentation du besoin de fond de roulement pour 528 167 dhs suite au volonté d’augmenté le chiffre d’affaire de 3.000.000 dhs (600*5000 dhs) donc la société aura besoin d’un montant de 528.167 dhs et pour se faire la société aura comme solution :

Réduction du besoin en jour (63,38 j) par :

- Maintenir une bonne gestion du stock des matières premières

- Chercher des débouchés aux produits finis

- Octroyer des escomptes de règlement aux clients pour anticiper leurs versements

- Négocier avec les fournisseurs pour prolonger les durées de règlement

Chercher d’autres ressources de financement tel que :

- Contracter de nouveaux emprunts en étudiant l’effet de la dette sur la rentabilité des fonds propres

- Augmenter le capital par apport des associés en numéraires ou l’émission de nouvelles actions

- Cession des titres ou matériel non rentable

Laisser un commentaire