Le tableau de financement est un document de synthèse qui permet d’expliquer comment les nouvelles ressources de l’exercice ont permis de financer les nouveaux emplois. Il propose une analyse dynamique de l’équilibre financier. Il est construit à partir de deux bilans fonctionnels. Il est présenté en deux parties :

• partie I : elle fait apparaître la variation du fonds de roulement net global ;

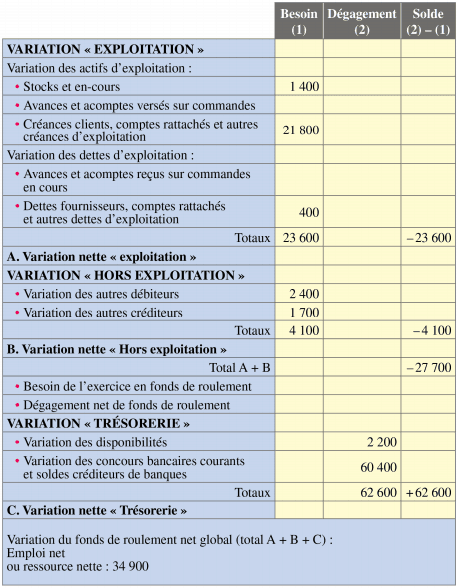

• partie II : elle fournit une analyse de la variation du FRNG.

Partie I du tableau de financement

Les emplois :

- Distributions mises en paiement au cours de l’exercice

- Acquisition d’éléments de l’actif immobilisé :

• Immobilisations incorporelles

• Immobilisations corporelles

• Immobilisations financières

- Charges à répartir sur plusieurs exercices

- Réduction des capitaux propres (réduction de capital, retrait)

- Remboursement des dettes financières

- TOTAL DES EMPLOIS

- Variation du fonds de roulement net global (ressource nette)

Les ressources:

- Capacité d’autofinancement de l’exercice

- Cessions ou réductions d’éléments de l’actif immobilisé

• Cessions d’immobilisations incorporelles

•Cessions d’immobilisations corporelles

•Cessions ou réductions d’immobilisations financières

- Augmentation des capitaux propres

- Augmentation des dettes financières

- TOTAL DES RESSOURCES

- Variation du fonds de roulement net global (emploi net)

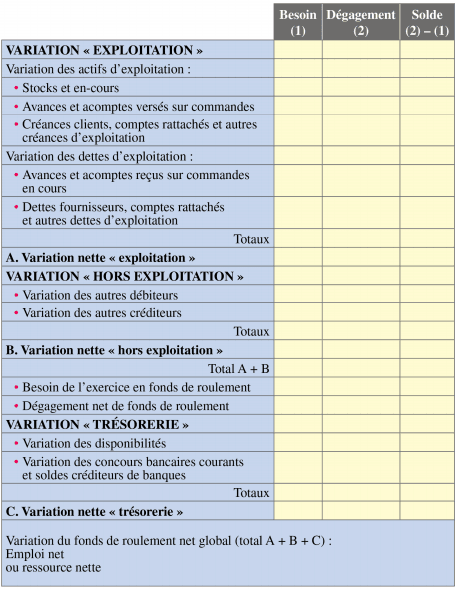

Partie II du tableau de financement

Construction du tableau de financement

Les nouveaux emplois

Distributions mises en paiement au cours de l’exercice: Il s’agit des dividendes distribués en N et provenant du résultat de l’exercice N–l .

Acquisitions d’éléments de l’actif immobilisé: Les acquisitions d’immobilisations sont inscrites pour leur valeur brute.

Charges à répartir sur plusieurs exercices : Il s’agit du montant brut transféré au cours de l’exercice par le biais du compte 791- Transfert de charges.

Réduction des capitaux propres: Il ne faut prendre en compte que les réductions qui génèrent des flux monétaires : remboursement de capital et retraits de l’exploitant.

Remboursement des dettes financières: Il s’agit du remboursement effectué pendant l’exercice du capital des dettes structurelles. Les intérêts en sont exclus. Ils sont déjà pris en compte dans le calcul de la CAF. Les concours bancaires courants et les soldes créditeurs de banque en sont exclus.

Les nouvelles ressources:

Capacité d’autofinancement : Flux potentiel de trésorerie généré par les opérations courantes de l’exercice N.

Cessions des éléments de l’actif immobilisé : Il s’agit du prix de cession des immobilisations incorporelles, corporelles ou financières (prix de cession des titres) au cours de l’exercice.

Réductions d’immobilisations financières: Elles correspondent aux remboursements de créances immobilisées et prêts accordés par l’entreprise.

Augmentation de capital : Il ne faut retenir que les augmentations de capital en numéraire ou en nature. Les augmentations de capital par incorporation des réserves ne modifient pas le total des capitaux propres. La valeur à retenir correspond au montant du capital appelé augmenté de la prime d’émission.

Augmentation des autres capitaux propres: Cette rubrique concerne les subventions d’investissement reçues ainsi que les emprunts assortis de conditions particulières.

Augmentation des dettes financières : Cette rubrique correspond au montant des emprunts contractés au cours de l’exercice. Sont exclus de cette rubrique : les concours bancaires courants et soldes créditeurs de banque et les intérêts courus non échus.

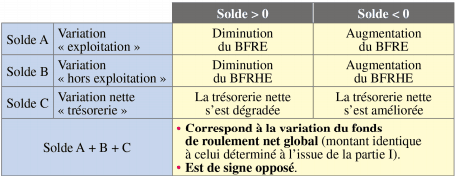

La partie II du tableau de financement est construite par similitude avec le bas du bilan fonctionnel en distinguant :

- variation d’exploitation;

- variation hors exploitation ;

- variation trésorerie.

Chacun des postes de l’actif et du passif est inscrit en besoin ou dégagement selon les règles suivantes :

Par convention, chaque solde est calculé par différence entre la colonne dégagement et la colonne besoin.

Par convention, chaque solde est calculé par différence entre la colonne dégagement et la colonne besoin.

Le tableau de financement repose sur le principe de l’affectation des ressources stables aux emplois stables. Cette conception est remise en cause par la théorie financière moderne qui considère que les ressources financent un ensemble d’emplois (notion de « pool » de fonds).

Le tableau de financement repose sur le principe de l’affectation des ressources stables aux emplois stables. Cette conception est remise en cause par la théorie financière moderne qui considère que les ressources financent un ensemble d’emplois (notion de « pool » de fonds).

Exercice corrigé sur le tableau de financement:

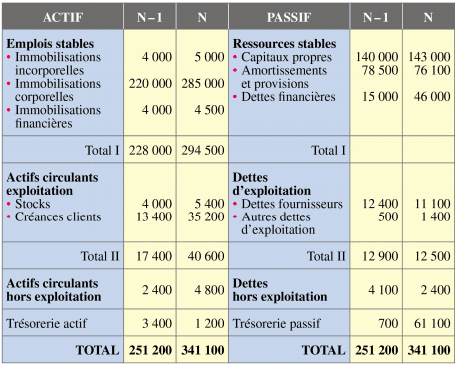

Vous devez réaliser le tableau de financement de la société anonyme BERTOU à partir des informations qui vous sont communiquées par le chef comptable.

Bilan fonctionnel au 31/12/N et au 31/12/N-l

Informations diverses:

• La société a remboursé en N un emprunt de 9 000 .

• Elle a également contracté un nouvel emprunt (montant à déterminer).

• Elle a cédé une immobilisation corporelle durant l’exercice. Prix de cession HT : 12 000 .

• Le résultat de l’exercice N s’est élevé à 4 500 .

• Dividendes distribués en N : 1 500 .

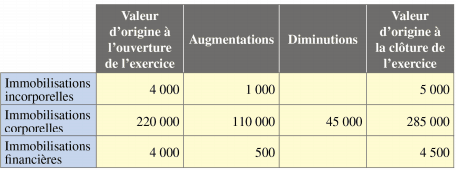

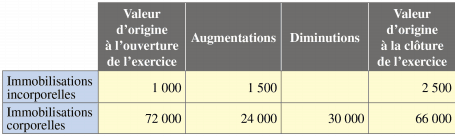

Tableau des immobilisation:

Tableau des amortissement:

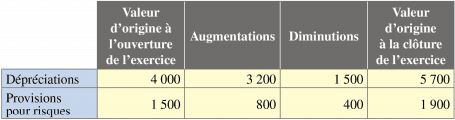

Tableau des dépréciations et provisions:

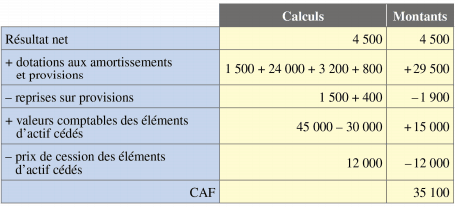

1) Calculez la CAF de l’exercice N.

2) Calculez le montant de l’emprunt contracté en N.

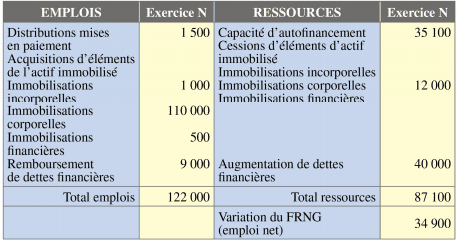

3) Établir le tableau de financement partie I.

4) Établir le tableau de financement partie II

Correction de l’exercice :

1) Calculez la CAF de l’exercice N

2) Calculez le montant de l’emprunt contracté en N.

Dettes financières en N = dettes N-1 + emprunt contracté – remboursement emprunt durant N.

Emprunt contracté en N : 46 000- 15 000 + 9 000 = 40 000 .

3) Établir le tableau de financement partie I.

4) Établir le tableau de financement partie II

Mustafa

C’est vraiment intéressant

NONOGA

Merci à vous pour tout ce que vous faites

Monique

C’est très important, merci

Fossou

Un grand merci à vous