Le financement des investissements désigne l'ensemble des moyens permettant de rassembler les fonds nécessaires pour réaliser des investissements, c'est-à-dire …

Lire la suite ... à proposLe financement des investissements

Tifawt

Cours et exercices corrigés gratuits

Le financement des investissements désigne l'ensemble des moyens permettant de rassembler les fonds nécessaires pour réaliser des investissements, c'est-à-dire …

Lire la suite ... à proposLe financement des investissements

L'endettement financier est une notion importante en finance d'entreprise. Il fait référence à l'utilisation de financement par emprunt pour acquérir des actifs ou …

Lire la suite ... à proposL’endettement financier : définition, avantages et risques

Une analyse financière permet de savoir si l’entreprise a satisfait les contraintes financières de Rentabilité, d'équilibre Financier et de Flexibilité financière , de …

Lire la suite ... à proposMesurer et analyser les performances financières (analyse financière)

On met à votre disposition 4 exercices corrigés sur les indicateurs et les tableaux de bord. Le premier exercices traite le sujet des facteurs clés de succès et les …

Lire la suite ... à proposLes indicateurs et les tableaux de bord : 4 exercices corrigés

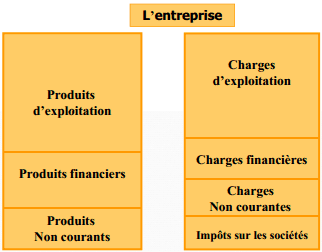

Le compte de produits et charges (CPC) est le film, sur une période donnée, des produits et des charges engagés pendant la période au titre de l’activité de l’entreprise …

Lire la suite ... à proposLa lecture financière du compte de produits et charges (CPC)

La méthode EVA ((Economic Value Added) ou méthode du profit économique, tel que développé par le cabinet McKinsey est une méthode de valorisation qui vise à évaluer une …

Lire la suite ... à proposL’évaluation de l’entreprise par l’EVA (Economic Value Added)