Les immobilisations sont des biens (ou des droits) destinés à demeurer durablement dans le patrimoine de l’entreprise. On distingue les immobilisations incorporelles (fonds de commerce, brevets), les immobilisations corporelles (constructions, matériels) et les immobilisations financières (titres). À leur entrée dans le patrimoine, les immobilisations font l’objet d’une évaluation qui permet leur enregistrement en comptabilité. Le Plan comptable général définit précisément les règles de cette évaluation en s’appuyant sur la règle des coûts historiques.

Distinction entre immobilisation et charge

Le Plan comptable général précise que les éléments d’actif destinés à servir de façon durable à l’activité de l’entreprise constituent l’actif immobilisé. En conséquence :

- si un bien est acquis dans le but d’être revendu, il s’agit d’une marchandise (comptabilisation en charges),

- si un bien est utilisé de façon durable par une entreprise, il s’agit d’une immobilisation.

Dans certains cas, la distinction est plus délicate. C’est le cas, en particulier, des dépenses d’entretien et de réparations effectuées sur des immobilisations. Les solutions suivantes sont généralement retenues :

- si la dépense assure seulement le maintien du bien dans un état normal d’utilisation jusqu’à la fin de la durée de vie probable du bien (bien encore amortissable), elle constitue une charge (par exemple, l’échange standard du moteur d’un véhicule) ;

- si la dépense conduit à une augmentation de la valeur du bien ou de sa durée d’utilisation, elle fera l’objet d’une inscription dans les immobilisations de l’entreprise (par exemple, la rénovation d’un immeuble).

Le Plan Comptable Général précise que les biens de faible valeur peuvent être considérés comme entièrement consommés dans l’exercice de leur mise en service et par conséquent, ne pas être comptabilisés en immobilisations mais en charges. On retient en général une valeur unitaire hors taxe inférieure à 500 €.

La méthode des composants pour les grosses réparations (programmes périodiques)

Certaines installations nécessitent des entretiens périodiques qui ne prolongent pas leur durée de vie. Il s’agit de grosses réparations ou de grandes révisions en application de lois, règlements ou de pratiques constantes de l’entreprise. Pour les entreprises réalisant des programmes de grosses réparations et de révisions d’immobilisations (compagnies aériennes pour les avions, compagnies maritimes pour les bateaux par exemple), lorsque les dépenses correspondantes font l’objet de programmes pluriannuels, l’entreprise pourra comptabiliser dès l’origine ces dépenses d’entretien comme un composant distinct de l’immobilisation.

Exemple :

Le 1er janvier N, une société a fait l’acquisition d’un matériel industriel d’une valeur HT de 80 000 € dont la durée d’utilisation est de 4 ans (amortissement selon le mode linéaire).Ce matériel nécessite des entretiens périodiques compte tenu des obligations de sécurité le concernant. Ces travaux de révision doivent être entrepris au moins tous les 2 ans. Ils ont donc été programmés début N+2 et estimés à 20 000 € HT.

Le programme de révision du matériel sera considéré comme un composant de l’immobilisation. Sa valeur vient en déduction du montant facturé pour définir celle de la machine elle-même :

Par la suite :

– le matériel et le programme de révision seront amortis selon leur propre durée d’utilisation (ici 2 ans pour le programme de révision) ;

– en N +2, le programme de révision, complètement amorti, sera sorti de l’actif et sera remplacé par le programme suivant (N +2 à N +4) qui fera l’objet des mêmes traitements comptables (immobilisation, amortissement, sortie d’actif).

Le crédit-bail

Lorsqu’une entreprise acquiert une immobilisation, elle l’inscrit immédiatement dans ses actifs immobilisés. Dans le cadre du crédit-bail, la situation est différente :

- durant la période de location, le titulaire du contrat n’est pas, par définition, propriétaire du bien. Les redevances versées constituent des charges. Il ne peut donc l’inscrire dans ses actifs immobilisés ;

- ceci deviendra possible si, à l’expiration de la période de location, il décide de lever l’option d’achat. Le bien entrera alors dans ses actifs immobilisés pour une valeur égale au prix de cette levée d’option.

Les redevances:

Le 1/7/N, une entreprise prend un matériel en crédit-bail. Redevance mensuelle de 1 000 € hors taxes.

La levée d’option:

Le 1/7/N+4, l’entreprise lève l’option d’achat pour 3 000 € hors taxes.

Les immobilisations incorporelles et corporelles

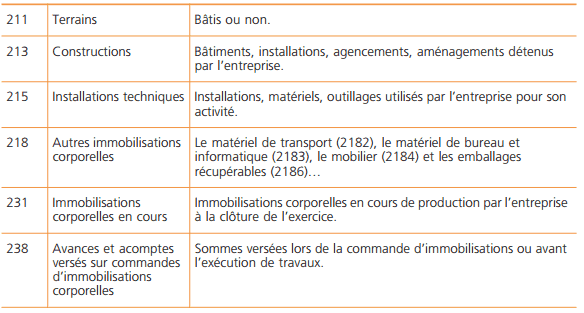

Plan de comptes ( Immobilisations incorporelles)

Frais d’établissement ( 201) : Dépenses engagées à l’occasion d’opérations qui conditionnent l’existence ou le développement de l’entreprise et dont le montant ne peut être rattaché à des productions déterminées. Il peut être décidé de rapporter ces charges à l’actif pour les étaler dans le temps par l’amortissement.

Frais de recherche et développement ( 203 ) : Les dépenses engagées par l’entreprise pour son propre compte peuvent être inscrites à l’actif si certaines conditions sont respectées (notamment le projet doit avoir de sérieuses chances de réussite technique et de rentabilité commerciale). Seules les dépenses de développement sont concernées.

Concessions et droits similaires, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires( 205) : Dépenses faites pour l’obtention de l’avantage constitué par la protection juridique accordée à l’inventeur, au détenteur d’un brevet, d’une licence, d’un logiciel ou d’une marque.

Droit au bail(206) : C’est le montant versé au locataire précédent pour obtenir les droits que celui-ci détenait sur un bien immobilier.

Fonds commercial(207) : C’est une universalité regroupant l’ensemble des éléments corporels (matériel, marchandises) ou incorporels (clientèle, achalandage, droit au bail) utilisés par l’entreprise pour réaliser son activité commerciale. Il peut être créé ou acquis par l’entreprise.

Immobilisations incorporelles en cours(232) : Immobilisations incorporelles en cours de production par l’entreprise à la clôture de l’exercice.

Avances et acomptes versés sur immobilisations incorporelles(237) : Sommes versées lors de la commande d’immobilisations incorporelles.

Plan de comptes ( Immobilisations corporelles):

Évaluation à l’entrée dans le patrimoine

Lors de leur entrée dans le patrimoine, les immobilisations acquises par l’entreprise sont évaluées à leur coût d’acquisition. Celui-ci se détermine comme suit :

- prix d’achat, y compris les droits de douane et taxes non récupérables, après déduction des remises, rabais commerciaux et escomptes de règlement ;

- de tous les coûts directement attribuables engagés pour mettre l’actif en place et en état de fonctionner selon l’utilisation prévue par la direction.

Les droits de mutation, honoraires ou commissions et frais d’actes, liés à l’acquisition, peuvent sur option, être rattachés au coût d’acquisition de l’immobilisation ou comptabilisés en charges. Cette option est globale pour l’ensemble des immobilisations incorporelles et corporelles.

Tous les coûts qui ne font pas partie du prix d’acquisition de l’immobilisation et qui ne peuvent pas être rattachés directement aux coûts rendus nécessaires pour mettre l’actif en place et en état de fonctionner conformément à l’utilisation prévue par la direction, sont comptabilisés en charges.

Exemples de coûts qui ne font pas partie des coûts des immobilisations corporelles : coûts d’ouverture d’une nouvelle installation, frais de formation du personnel, coûts d’introduction d’un nouveau produit ou service (incluant les coûts de publicité et de promotion), coûts administratifs et autres frais généraux.

Comptabilisation

◆ Exemple

Le 1/7/N, une entreprise achète un matériel de production à la SA François. La facture n° 1234 mentionne un prix d’achat HT de 25 000 €, des frais de transport pour 850 e, des frais de montage et de mise en service pour 450 e. Une remise de 4 % est déduite du prix d’achat et un escompte de règlement de 5 % est accordé par le fournisseur. Un acompte de 5 000 e a été versé le 15/6/N par chèque bancaire 654987.

Par ailleurs, le même jour, une commission de 1 000 e a été facturée par un intermédiaire (facture 4567) qui a permis d’obtenir de conditions très avantageuses. La TVA est facturée au taux de 19,60 %. L’entreprise a opté pour l’activation des droits de mutations, honoraires, commissions et frais d’actes.

Le coût d’acquisition est égal à :

– Prix d’achat net de remise : 25 000 × 96 % = 24 000

– Frais de transport, montage et mise en service : 850 + 450 = 1 300

– Escompte de règlement : 25 300 × 5 % = – 1 265

– Commission + 1 000

Total : 25 03

Comptabilisation de l’acompte :

Comptabilisation des factures :

Comptabilisation des factures :

Les immobilisations financières

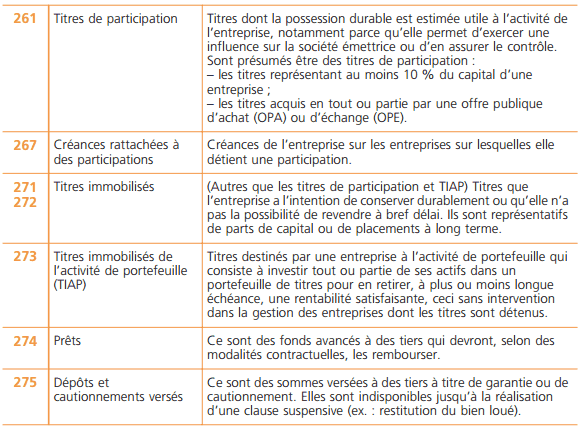

Plan de comptes

Évaluation des titres à l’entrée dans le patrimoine

Le coût d’acquisition est égal à :

– prix d’achat,

– augmenté éventuellement des commissions versées si l’entreprise a opté pour leur activation.

Cette option est prise pour l’ensemble des titres immobilisés et des titres de placement (distinctement de celle qui est exercée pour les immobilisations incorporelles et corporelles).

Sinon, les commissions sont inscrites dans les charges de l’exercice, plus particulièrement dans le compte « 627 Services bancaires et assimilés ».

Comptabilisation

◆ Exemple

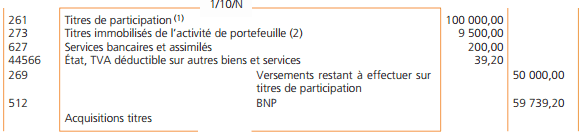

Le 1/10/N, la société KLB acquiert différents titres :

– 2 000 des 5 000 actions qui composent le capital de la société Fleur SA au prix unitaire de 50 €. Libération immédiate de 25 € par titre.

– 600 titres de la société MBL récemment créée et pour lesquels le directeur financier espère des gains importants à moyen ou long terme. Le prix total d’acquisition est de 9 500 €.

Pour le paiement de ces différentes acquisitions, la BNP prélève la somme nécessaire incluant des frais bancaires (200 e HT) sur le compte de la société KLB. La TVA est facturée au taux de 19,60 %. L’enregistrement comptable est le suivant :

(1) Car 2 000/5 000 > 10 % du capital de la société émettrice.

(2) Opération de portefeuille à moyen ou long terme.

(3) Partie non libérée 25 € × 2 000 actions

Aka Brou Jérôme

pourrais avoir un cours spécial sur le calcul du coût acquisition des immobilisations, immobilisation produit pour soi même et leur comptabilisation? merci d’avance….

ELGARNE AYOUB

Pour ce type d’immo l faut inclure des charges directes( la consommation des mp,charges de mains d’oeuvres directes at autres charges directes.

Il faut aussi prendre en considération la quote-part des charges indirectes liées à la production.

NB: une parties des charges financières peut être incluses dans ce coût si on procède à un emprunt afin de produire cette immo dont le cycle de fabrication dépasse 12 mois et lorsqu’il concerne la période de fabrication.

Sofia masli

De la balance avant inventaire au 31/12/2010 on vous donne les amortissement cumulé du matériel et outillage pour 107.550 €.

Sachant que se matériel à été acquis le 19/08/2005 pour une durée de vie de 10 ans. Quelle est sa valeur d’acquisition?

AYOUB ELGARNE

Cumul d’amorti=VA*i*n avec i=10% car on a 10 ans ,n=53 (de 8 2005 à 31/12/2009) l’exercice 2010 n’est pas inclut

Alors:

107550=va*10%*53/12

VA=107550*120/53

VA =243509.434

Donc la valeur d’acquisition s’élève à 243509.434

Hypothèse : le mode d’amortissement est linéaire