Pour des raisons de nature fiscale, les entreprises qui ont reçu des subventions d’investissement peuvent choisir de les rapporter au résultat lors de l’exercice de l’octroi de la subvention ou d’étaler le produit correspondant sur plusieurs exercices. Les subventions d’investissement sont les aides dont bénéficie l’entreprise dans le but d’acquérir ou de créer une immobilisation (elles sont alors dénommées subventions d’équipement) ou de financer une activité à long terme.

Attribution des subventions d’investissement

Lors de son attribution, la subvention d’investissement peut être considérée :

– comme un produit de l’exercice (elle est alors inscrite au crédit du compte 777 « Quote-part de subvention d’investissement inscrite au résultat de l’exercice ») ;

– ou comme une ressource de financement qui sera rapportée progressivement aux résultats de l’entreprise.

Rapport progressif de la subvention aux résultats de l’entreprise

Les subventions d’investissement inscrites dans les capitaux propres sont progressivement rapportées aux résultats de l’entreprise dans les conditions suivantes :

Subvention ayant financé une immobilisation amortissable :

La reprise de la subvention s’effectue sur la même durée et au même rythme que l’amortissement pratiqué pour l’immobilisation concernée.

Subvention ayant financé une immobilisation non amortissable :

Elle doit être rapportée aux résultats par fractions égales :

– sur le nombre d’années pendant lesquelles l’immobilisation est inaliénable aux termes du contrat ;

– soit, à défaut de clause d’inaliénabilité dans le contrat, en dix fractions égales.

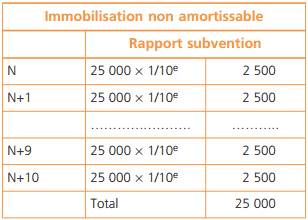

Pour une immobilisation non amortissable

Le rapport de la subvention sera effectué comme suit en supposant qu’il n’existe aucune clause d’inaliénabilité :

Exemple : une immobilisation non amortissable acquise 50 000 e le 1/1/N a bénéficié d’une subvention de 25 000 €.

Pour une immobilisation amortissable

Exemple : une immobilisation amortissable sur 5 ans selon le mode linéaire, acquise 50 000 e le 1/1/N, a bénéficié d’une subvention de 25 000 €.

(1) Taux de subvention = 50 %

Remarque :

L’amortissement comptable et l’amortissement fiscal peuvent diverger. Le rapport de la subvention d’investissement peut donc être effectué à des rythmes différents en comptabilité et en fiscalité.On peut admettre que cette difficulté soit écartée en retenant en comptabilité le rythme fiscal. Sinon, il faudra traiter cette divergence dans la détermination du résultat fiscal.

Comptabilisation des subvention d’investissement

Lors de son attribution, la subvention d’investissement peut être considérée :

- comme un produit de l’exercice ;

- ou comme une ressource de financement qui sera rapportée progressivement aux résultats de l’entreprise.

Subvention considérée comme un produit de l’exercice: Inscrite au crédit du compte : 777 Quote-part des subventions d’investissement virée au résultat de l’exercice.

Subvention considérée comme une ressource de financement: Inscrite au crédit du compte : 131 Subvention d’investissement.

Octroi de la subvention

Exemple : subvention d’investissement de 25 000 e accordée par l’État le 1/1/N.

(1) ou 777 Quote-part des subventions d’investissement virée au résultat de l’exercice si la subvention est considérée comme un produit de l’exercice.

Rapport de la subvention aux résultats

Exemple : Pour l’immobilisation amortissable du paragraphe précédent.

Solde des comptes de subvention

Lorsque la subvention est intégralement rapportée aux résultats, il faut solder les comptes 131 et 139 :

Exemple : La subvention est intégralement rapportée aux résultats à la clôture de l’exercice N + 4.

Les subventions sont des aides non remboursables accordées aux entreprises par l’État ou les collectivités publiques (ville, département, région).

moussa ou ali

JE vous remerciement pour votre cours

K André

Très ravis de vos cours d’auto formation.

Grâce à ces cours j’ai combler beaucoup de lacune.merci infiniment

Kafando

Un cours très riche. Merci infiniment