Stocker, c’est engager des dépenses pour acquérir des biens qui ne produiront des revenus qu’ultérieurement. La norme comptable définit les stocks comme l’ ensemble des biens ou des services qui interviennent dans le cycle d’ exploitation de l’ entreprise pour être : Soit vendus en l’ état ou au terme du processus de production à venir ou encours. Soit consommés en premier usage.

Ils sont composés de marchandises, matières premières et matières consommables, produits intermédiaires, produits résiduels, produits en-cours, emballages…qui sont la propriété de l’ entreprise.

- Est considérée comme marchandise au sens de la norme, tout ce que l’ entreprise achète pour Le revendre en l’ état.

- Les matières premières sont des objets et des substances plus ou moins élaborés, ils sont destinés à entrer dans la composition des produits traités ou fabriqués.

- Les matières et fournitures consommables sont constituées par tous produits, matières, substances ou fournitures acquis par l’ entreprise, qui concourent par leur consommation à la fabrication, au traitement ou à l’ exploitation sans entrer dans la composition des produits traités ou fabriqués.

- Les emballages sont des objets destinés à contenir les produits ou marchandises et livrés à la clientèle en même temps que leur contenu.

Les emballages en stocks comprennent :

- les emballages non récupérables (emballages perdus),

- les emballages susceptibles d’ être provisoirement conservés par les tiers et que l’ entreprise qui les livre s’ engage à les reprendre dans des conditions déterminées à condition que ces emballages ne soient pas commodément identifiable unité par unité. Dans le cas contraire, ces emballages constituent des immobilisations (compte 2333)

- Les produits en-cours sont des biens ou services non achevé à la date de clôture de l’ exercice.

- Les produits intermédiaires sont ceux ayant atteint un stade d’ achèvement mais destinés normalement à entrer dans une nouvelle phase du cycle de production.

- Les produits résiduels, comprennent les déchets et rebuts de fabrication et par extension, les produits finis et les produits intermédiaires invendable ou inutilisables en tant que tel.

- Les produits finis correspondent aux biens et services qui ont atteint un stade d’ achèvement définitif dans le cycle de production.

Audit des stocks :La hiérarchie des produits

Il existe une hiérarchie des produits nécessaires à l’activité, une classification en fonction de leur prix, des quantités utilisées, de leur fréquence d’utilisation, des quantités minimales d’achat, des délais, etc. Une classification commode est la classification ABC, basée sur le principe de la loi des 20/80 de Pareto. Par exemple ;

Classe A : produits très chers, rares, délais longs…

Classe B : produits moyennement chers, disponibilité aléatoire sur le marché…

Classe C : produits courants, peu chers Il est clair qu’en fonction de sa classe, chaque produit aura un mode de gestion spécifique.

Politique de réapprovisionnement

Définir une politique de réapprovisionnement consiste essentiellement à répondre à trois questions :

QUOI (quel produit) faut-il réapprovisionner ?

QUAND faut-il réapprovisionner ?

COMBIEN faut-il réapprovisionner ?

En fonction du QUOI ? Les choix suivants se présentent :

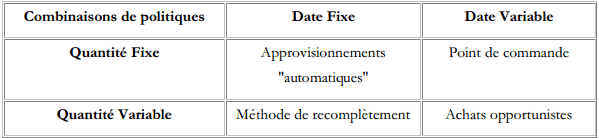

- Date ou quantité FIXE.

- Date ou quantité VARIABLE. Suivant les combinaisons des réponses, il est donc possible de définir quatre politiques de base pour réapprovisionnement du stock

Réapprovisionnement à Date et Quantité fixes

Dite aussi méthode « calendaire », les livraisons de pièces se font à dates fixes. Les quantités livrées sont égales et peuvent se rapprocher de la « quantité économique » ou correspondre à une livraison partielle d’un contrat annuel.

Réapprovisionnement à Date fixe et Quantité variable

Également appelée méthode de recomplètement, pour chaque produit un niveau optimum de stock est défini. A période fixe, le magasinier analyse son stock et commande la quantité permettant de recompléter au niveau requis. Il est possible de faire des périodes d’inventaire ou d’analyse, différentes suivant les catégories de produits.

Réapprovisionnement à Date variable et Quantité fixe

Plus connue sous le nom de méthode du point de commande, celle-ci consiste à définir, dans un concept de flux tiré et de juste à temps, le niveau de stock qui déclenche l’ordre d’achat, de façon à être livré juste au moment de l’utilisation de la dernière pièce. Ce niveau de stock (point de commande) doit permettre de satisfaire les besoins durant le délai allant de la date de déclenchement de commande à la date de livraison.

Réapprovisionnement à Date et Quantité variables

Cette méthode est principalement utilisée pour les articles de classe A dont les prix de revient varient fortement ou dont la disponibilité n’est pas permanente. Exemple : Métaux précieux, bois exotiques… L’achat se fait sur estimation en fonction des opportunités du marché. Dans les estimations, il faudra prévoir les besoins pour les commandes spécifiques, les fabrications de l’entreprise, les aléas de fabrication…

Résumé

L’évaluation des stocks :

La valeur d’entrée :

Les stocks sont enregistrés:

- à leur coût d’ acquisition pour les biens acquis à titre onéreux ;

- à leur coût de production pour les biens produits par l’ entreprise.

Le coût d’ acquisition des biens en stocks est leur coût réel d’ achat formé :

Du prix d’ achat facturé augmenté des droits de douane et autres impôts et taxes non récupérables et diminués des taxes légalement récupérables ainsi que des réductions commerciales obtenues (rabais, remises, ristournes) dès lors que ces réductions peuvent être rattachées à chaque catégorie d’ achat et qu’ elles sont significatives.

Des charges accessoires d’ achat engagées jusqu’à l’ entrée en magasin de stockage, il s’ agit essentiellement des charges directes sur achat et approvisionnement (Transport, frais de transit, commissions et courtages, frais de réception (déchargement, manutention…), assurances, transport…à l’ exclusion des taxes légalement récupérables).

Toutefois l’ entreprise peut inclure dans le coût d’ acquisition la fraction des charges indirectes susceptibles d’ être raisonnablement rattachées à l’ opération d’ achat et d’ approvisionnement.

Le coût de production des biens en stocks est formé de la somme :

- Des coûts d’ acquisition des matières et fournitures utilisées pour la production de l’ élément.

- Des charges directes de production telles les charges de personnel, les services extérieurs, les amortissements…

- Des charges indirectes de production, dans la mesure où il est possible de les rattacher raisonnablement à la production de l’ élément qui ont été engagées pour amener les produits à l’ endroit et dans l’ état où ils se trouvent.

Cas particulier:

Stocks acquis par voie d’ échange : la valeur d’ entrée du bien acquis est en principe égale à la valeur actuelle du bien cédé ; toutefois, si cette valeur actuelle n’ est pas significativement différente de la valeur comptable nette du bien cédé, cette dernière est retenue comme valeur d’ entrée du bien acquis.

Stocks acquis à titre gratuit : la valeur d’ entrée des biens est égale à la valeur actuelle, « valeur estimée », à la date d’ entrée, en fonction du marché et de l’ utilité économique du bien pour l’ entreprise.

Stocks acquis à titre d’ apport : la valeur d’ entrée est égale au montant stipulé dans l’ acte d’ apport.

Stocks acquis conjointement ou produits conjointement : la valeur d’ entrée de ces biens est déterminée à partir de leur coût global d’ achat ou de production, proportionnellement à la valeur relative qui peut être attachée à chacun de ces biens dès qu’ ils peuvent être individualisés.

Produits résiduels : sont à inscrire en stock pour leur valeur probable de réalisation (cours du marché s’ il en existe un) sous déduction des charges de distribution à engager.

Cas exceptionnels :

Dans les cas exceptionnels, où il n’ est pas possible de calculer le coût d’ achat ou le coût de production, la valeur d’ entrée est déterminé : comme égale au coût d’ achat ou au coût de production dans l’ entreprise des biens équivalents constaté ou estimé à une date aussi proche que possible de la date d’ entrée, à défauts, comme égale aux prix de vente estimé à la date du bilan sous déduction d’ une marge normale sur coût d’ acquisition ou sur coût de production.

Stocks détenus à l’ étranger et destinés à y être vendus et dont le coût est exprimé en devises : Ces stocks font l’ objet d’ une conversion en dirhams par catégories de marchandises ou de produits sur la base du cours moyen de change à leur date d’ achat ou d’ entrée (moyenne pondéré des cours de change pendant la période d’ achat ou d’ entrée) ou sur la base d’ un cours estimé aussi proche que possible de ce cours moyen.

Stocks des biens interchangeables :

Pour les articles, objets ou catégories individualisés et identifiables, le coût d’ entrée est déterminé par article, objet ou catégorie. En revanche, pour les articles ou objets interchangeables, et non identifiés par unité, après leur entrée en stock, le coût d’ entrée du stock observé à une date quelconque et notamment à l’ inventaire, est obtenu selon l’ une des deux méthodes suivantes :

Méthodes du coût moyen pondéré :

Le coût moyen pondéré après chaque entrée = Valeur du stock précédent + valeur de l’ entrée (achat ou production)/ Quantité en stock + quantité entrée (achetée ou produite)

Le coût moyen pondéré de période de stockage :

Le coût unitaire d’ entrée du stock à la date de l’ inventaire est égal à la moyenne des derniers coûts unitaires d’ entrée observée sur la durée moyenne d’ écoulement du dit stock, cette moyenne des derniers coûts étant pondérée par les quantités entrées.

Exemple

L’ entreprise a consommé dans l’ année 450 unités, son stock moyen est de : (Stock initial + stock final)/2 = (300 +300)/2 = 300 unités;

La durée moyenne de stockage est de : (300 x 12 mois)/450 = 8 mois (en moyenne une unité entrée demeure 8 mois en stock avant d’ être consommée). On retient donc le coût moyen des entrées des 8 derniers mois pour évaluer le stock final. Le C.M.P des entrées des 8 mois derniers mois est de : (150×135+200×120)/(150+200) = 44.250/350= 126,43 DH. La valeur du stock final est donc égale à : 300×126, 43 DH = 37.929 DH

La méthode du premier entrée, premier sorti (FIFO)

Toute sortie est valorisé au coût d’ entrée le plus ancien, dés lors le stock final est évalué aux coûts d’ entrées les plus récents, les quantités étant regroupées par lots homogènes quand à leur date d’ entré et à leur valeur.

La valeur actuelle à la date d’inventaire

La valeur actuelle des biens en stock est déterminée à partir du marché et de l’ utilité du bien pour l’ entreprise : La référence au marché s’ effectue à partir des informations les mieux adaptées à la nature du bien (prix du marché, barèmes, mercuriales…) et en utilisant des techniques adéquates (indices spécifiques, décotes…) ;

- Pour les matières premières et les fournitures, la référence au marché correspond le plus souvent au prix actuel d’ achat, majoré des charges actuelles accessoires d’ achat.

- Pour les produits finis et les marchandises, la référence au marché correspond généralement à leur prix de vente probable, diminué du total des charges restant à engager pour réaliser la vente (charges de distribution y compris les charges postérieures à la vente telles celles relatives au coût des garanties…)

- Pour les produits en cours, leur prix de vente probable (à l’ état de produit fini) doit être diminué des charges de distribution mais aussi des coûts de production restant à engager (coût d’ achèvement)

Le prix de vente probable doit tenir compte, dans le respect du principe de prudence, des perspectives de vente et notamment :

- du prix « du marché » s’ il en existe un à son niveau actuel (date de l’ inventaire) ou futur (en cas d’ évolution à la baisse) ;

- des particularités des produits ou marchandises en stock et notamment de leur inadaptation aux conditions nouvelles du marché (cas des articles démodés ou obsolètes…) ou de leur état (articles défraîchis ou abîmés…)

La valeur au bilan (Valeur comptable nette)

Cas général :En application du principe de prudence est retenue comme valeur comptable nette, dans le bilan, la valeur d’ entrée ou si elle lui est inférieure la valeur actuelle. Si la valeur actuelle est inférieure à la valeur d’ entrée, il est appliqué à cette dernière une correction en diminution sous forme d’ une provision pour dépréciation.

Le bilan devant toujours faire apparaître distinctement les trois valeurs suivantes :

- La valeur d’ entrée (maintenue en écritures en tant que valeur brute).

- La provision pour dépréciation (en diminution)

- La valeur comptable nette (par différence)

Cas particulier des « contrats de vente ferme »

Lorsque le prix de vente stipulé est considéré comme sûr, couvre tout à la fois les coûts déjà engagés sous forme de produits finis, produits en cours ou matières premières, fournitures ou marchandises et ceux restant à supporter jusqu’ à exécution totale du contrat, le coût d’ entrée de ces biens est conservé comme valeur du bilan sans que soit constatée une provision pour dépréciation.

A voir aussi:

Laisser un commentaire