La présentation traditionnelle du bilan financier privilégie le bilan fonctionnel. Il s’agit d’aboutir à un bilan synthétique en grandes masses où, en un simple coup d’œil, l’analyste financier peut disposer d’une photographie financière et non comptable de l’entreprise. Il faut pour cela définir les grandes masses au sein desquels on agrégera les nombreux postes comptables du bilan. La structure traditionnellement choisie est celle de l’approche fonctionnelle. Elle sera reprise dans ce qui suit avec cependant une information plus riche qui concerne :

Les éléments d’emploi et de ressources hors exploitation

Ceux-ci reprennent les postes de l’actif et du passif qui ne relèvent pas clairement des cycles d’investissement, de financement ou d’exploitation. Il s’agit, par exemple, des emplois acycliques instables (acomptes d’impôts, certaines autres créances…) ou des ressources acycliques instables (dividendes à payer…).

Les éléments de trésorerie à l’actif et au passif

Au-delà du solde net, il est indispensable d’expliciter les masses de trésorerie en jeu à un instant donné. La notion unifiante de trésorerie recouvre une série de positions actives et passives qui expriment une gestion des liquidités dans l’entreprise.

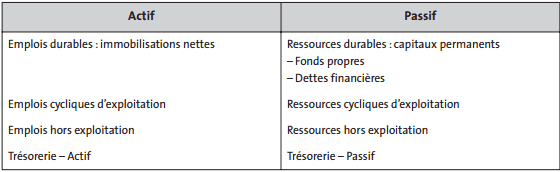

Structure du bilan financier fonctionne

La structure horizontale du bilan financier fonctionnel se prête très facilement au calcul des soldes horizontaux qui sont l’expression des liens transversaux identifiés dans cette approche :

La structure horizontale du bilan financier fonctionnel se prête très facilement au calcul des soldes horizontaux qui sont l’expression des liens transversaux identifiés dans cette approche :

- fonds de roulement ;

- besoin de financement d’exploitation ;

- trésorerie nette.

L’objectif du bilan financier fonctionnel est de permettre un calcul immédiat de ces soldes et par la suite de se prêter à l’élaboration d’un tableau des flux. La mise en évidence du bilan financier en grandes masses nécessite des retraitements préalables et un reclassement systématique des postes du bilan.

Retraitements préalables du bilan financier fonctionnel

Affectation du résultat de l’exercice

Le résultat net de l’exercice doit être si possible affecté en cas de bilan avant répartition. L’analyste financier s’informera dans ce but de la politique de distribution de l’entreprise pour estimer le montant des dividendes à verser. Si, par exemple, l’entreprise distribue un dividende systématiquement constant de x euros, ou une fraction fixe de son bénéfice, il est facile de déterminer le montant mis en réserve. En cas d’absence d’information, on se rappellera que les bénéfices ont le caractère de réserve potentielle en les ajoutant aux capitaux propres. L’utilisation de bilan après répartition est utile pour établir les tableaux de financement. Cette étape est un préalable indispensable. Le montant des dividendes à distribuer est descendu en bas du passif, en emplois hors exploitation.

Prise en compte des contrats de crédit-bail en cours

Le bilan financier doit présenter le véritable capital économique dont dispose l’entreprise au-delà du statut juridique. Les contrats de crédit-bail constituent une décision mixte d’investissement – financement qui se traduit par la mise à la disposition de biens corporels utilisables à long terme.

Les biens qui font l’objet d’un contrat de crédit-bail sont absents du bilan comptable. Il est nécessaire de les intégrer dans le bilan financier à la fois dans les immobilisations à l’actif et dans les dettes financières durables au passif. Pour respecter l’équilibre du bilan, ces retraitements doivent conduire à inscrire des sommes identiques à l’actif et au passif.

La valeur économique à prendre à l’actif est la valeur brute du bien diminuée du prix d’achat résiduel prévu dans le contrat. Cette valeur est ensuite amputée de l’amortissement qui aurait été pratiqué si le bien avait effectivement figuré au bilan de l’entreprise. En contrepartie, on portera au passif une somme qui représente la dette financière encore due envers l’organisme de crédit-bail. La logique de ce retraitement consiste donc à assimiler le crédit-bail à l’achat d’un bien entièrement financé par un emprunt dont la durée d’amortissement est égale à la durée de vie du contrat.

La norme IAS 17 introduit une distinction entre le crédit-bail (ou location financière) et la location opérationnelle. Les éléments de différence sont (i) la durée du contrat qui couvre la plus grande partie de la durée de vie économique du bien, (ii) la valeur actuelle totale des loyers qui couvre la quasi-totalité de la valeur du bien et (iii) le risque économique qui est transféré au locataire. En s’inspirant des normes américaines US GAAP, la location est un crédit-bail si la durée de ce contrat est supérieur à 75 % de la durée de vie du bien ou si valeur actuelle des loyers est supérieure à 90 % de la juste valeur du bien.

Le retraitement du crédit-bail

Un contrat de crédit-bail porte sur une immobilisation dont la valeur d’acquisition est 10 000. Chaque année pendant 7 ans, l’entreprise doit verser un loyer de 1 900. Au terme du contrat, l’entreprise a la possibilité d’acheter le bien pour 900. Le bien a une durée de vie économique de 8 ans.

On présentera la méthode actuarielle IAS 17, puis d’autres méthodes plus simples en se situant au début du contrat et à la fin de la 2e année.

Méthode actuarielle IAS

• Au début du contratOn calcule le taux actuariel égalisant les flux de trésorerie entre la valeur du bien acquis et les loyers augmentés du paiement final correspondant au prix de levée de l’option d’achat.

On utilise la formule :

10 000 + 1 900/(1 + t)-¹ + 1 900/(1 + t)-² + … + 1 900/(1 + t)–7 + 900/(1 + t)–7 = 0Il en ressort un taux actuariel de 9,15 %.

Pour savoir si ce contrat est de la location financière au sens de l’IAS 17, on vérifie que la durée du contrat est proche de la durée de vie économique du bien. C’est le cas : 7 ans représentent 87 % de la durée de vie économique.La valeur actuelle des loyers au taux de 9,15 % est :

1 900/(1,0915)–1 + 1 900/(1,0915)–2 + … + 1 900/(1,0915)–7 = 9 514

C’est-à-dire 95 % de la valeur initiale du bien.

Ce contrat est une location financière qui figurera en immobilisations pour 10 000 et en dettes pour autant à la date initiale.• À la fin de la 2e année

L’amortissement économique sur 8 ans donne une dotation aux amortissements de :

10 000/8 = 1 250

Au bilan, on aura : 10 000 – 2 x 1 250 = 7 500

Réévaluation possible à la juste valeur.

Charges financières de la 1re année : 10 000 x 9,15 % = 915

Dette en vie après la 1re année : 10 000 – (1 900 – 915) = 9 015

Charge financière de la 2e année : 9 015 x 9,15 % = 825

Dette encore en vie après la 2e année : 9 015 – (1 900 – 825) = 8 040

En dettes financières la 2e année, on aura : 8 040

La différence se retrouve en capitaux propres.Méthode linéaire

• Au début de contrat

Montant à rajouter aux immobilisations nettes :

10 000 – 900 = 9 100

Montant à ajouter aux dettes financières : 9 100• À la fin de la 2e année

Amortissement annuel : 9 100/7 = 1 300

Amortissement cumulé : 2 x 1 300 = 2 600

Montant à ajouter aux immobilisations nettes :

9 100 – 2 600 = 6 500

Montant à ajouter aux dettes financières : 6 500Cette méthode donne en fin de 7e année une valeur nulle. Si le bien est acquis à ce moment-là pour 900, il rentre en comptabilité à cette valeur.

Méthode actuarielle simplifiée

Dans l’éventualité où on ne dispose pas de l’information complète sur les termes du contrat, on peut estimer la valeur économique actuelle du bien à partir de la séquence des loyers à payer. Par exemple, à la fin de la 2e année, il reste 5 loyers de 1 900. On utilisera un taux d’actualisation correspondant à un taux d’emprunt « chargé » à long terme (9 % dans l’exemple).

Montant à ajouter en immobilisations nettes et en dettes :

1 900/1,09 + 1 900/(1,09)2 + 1 900/(1,09)3 + 1 900/(1,09)4 + 1 900/(1,09)5 = 7 390Méthode 25/75

Une méthode extrêmement grossière est applicable lorsque l’on ne dispose que du montant cumulé des loyers restant à payer. Ce montant se retrouve hors bilan en engagements sur crédit-bail. La méthode consiste à considérer que la fraction représentative de l’amortissement représente 3/4 du loyer, le quart restant représentant les intérêts.

Montant des loyers restant à payer à la fin de la 2e année : 5 x 1 900 = 9 500.

Fraction représentative des amortissements : 9 500 x 75 % = 7 125.

On ajoutera 7 125 aux immobilisations et aux dettes.

Prise en considération des valeurs nettes

Faut-il considérer dans le bilan fonctionnel les actifs pour leur valeur brute ou leur valeur nette ? Certains auteurs préconisent de faire figurer les immobilisations brutes à l’actif et de porter les amortissements au passif en les ajoutant aux capitaux propres. Cette pratique conduit à gonfler artificiellement ces derniers et biaise le calcul de la structure financière.

Les immobilisations brutes correspondent à un cumul de strates historiques d’investissements que les principes du nominalisme comptable et du coût historique viennent obscurcir. Le cumul historique des emplois évalués au prix d’achat rend mal compte du capital économique dont l’entreprise dispose à un instant donné et qu’elle peut projeter vers l’avenir.

La valeur nette des immobilisations rend mieux compte de ce capital économique projetable. Certes, les amortissements pratiqués obéissent davantage à des règles fiscales et comptables qu’à la réalité économique. Même si, dans leur calcul, ils introduisent un biais, ils prennent en compte la dépréciation économique des actifs immobilisés en des strates temporelles qui sont liées aux strates d’acquisition des actifs. En clair, imputer 1 unité monétaire d’amortissement pratiqué en 1985 sur 1 unité monétaire d’immobilisation acquise en 1980 introduit moins de biais que confondre 1 unité monétaire d’amortissement de 1985 avec 1 euro de capitaux propres de 2010.

C’est à ce niveau que se situe la principale critique du raisonnement en valeur brute. Celui-ci commet « l’erreur de faire croire que les amortissements constituent une ressource pour l’entreprise au même titre que les capitaux propres ». Les amortissements historiques cumulés dans une optique de ressources ne sont pas assimilables à des capitaux propres. Seuls ces derniers ont le caractère d’une ressource disponible à un instant donné et projetable vers l’avenir. Les amortissements sont des ressources du passé, historiquement datées. C’est pourquoi dans la suite nous privilégierons la valeur nette des immobilisations.

Réintégration des mobilisations de créances

La mobilisation de créances, par exemple sous forme d’escompte de créances commerciales, se traduit par la sortie de celles-ci de l’actif. Il convient de restituer aux comptes clients de l’entreprise leur volume initial afin qu’ils expriment la réalité économique du cycle d’exploitation.

On rajoutera donc aux comptes-clients le montant brut des effets escomptés non échus (EENE) ou des cessions de créances (titrisation, affacturage) qui figure en annexe parmi les engagements donnés par l’entreprise. En regard, un compte de trésorerie passif sera augmenté d’un montant équivalent ( Voir Analyse de l’actif).

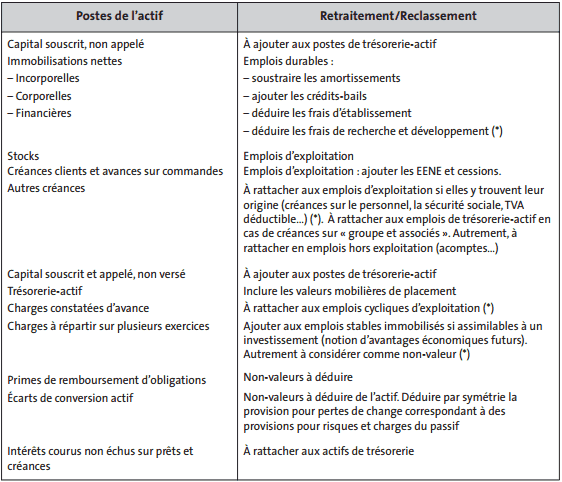

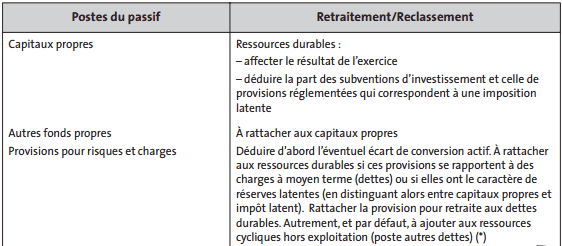

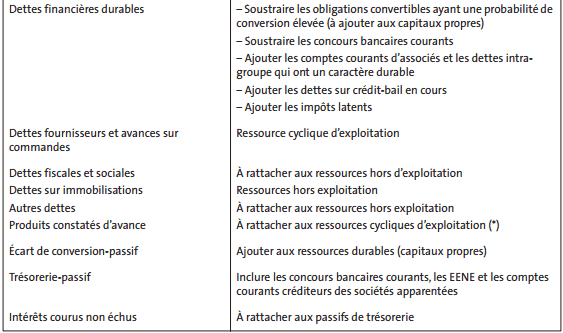

Reclassement des postes de l’actif

Le reclassement des différents postes du bilan comptable est nécessaire pour aboutir aux grandes masses du bilan financier fonctionnel. Les tableaux 2.7 et 2.8 présentent les reclassements à effectuer sur les différents postes d’actif et de passif du bilan de la liasse fiscale.

Reclassement des postes de l’actif (PCG)

* Reclassement par défaut.

* Reclassement par défaut.

Reclassement des postes du passif (PCG)

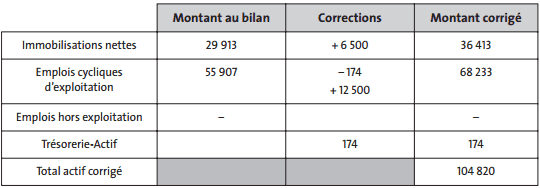

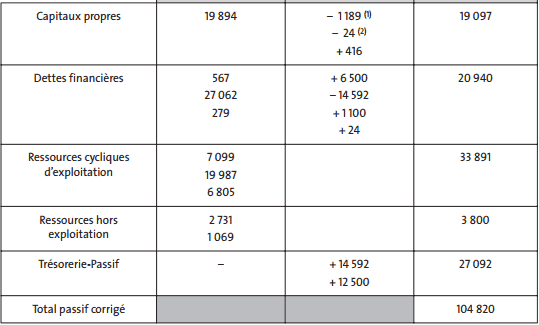

Exemple : Présentation du bilan financier fonctionnel de la Société Jérémy

À partir de la liasse fiscale de la société Jérémy, l’analyste financier élabore le bilan de l’année 2009 en grandes masses en intégrant trois informations complémentaires :

- le montant des effets escomptés non échus s’est élevé à 12 500 k€ ;

- les provisions pour risques et charges ont un caractère de dette durable. Le comptable a omis de provisionner la moins-value de change de 1 189 k€ en écart de conversion-actif ;

- un contrat de crédit-bail est en cours. Ses caractéristiques sont celles prises en exemple ci-dessus. Durée initiale : 7 ans ; durée écoulée : 2 ans ; loyer : 1 900 ; coût initial : 10 000 ; valeur d’option : 900 ; montant à rajouter : 6 500.

1. Déduction de la perte de change latente.

1. Déduction de la perte de change latente.

2. Impôt latent sur subventions d’investissement 73 3 1/3 = 24 k€.

Laisser un commentaire