On peut dire que la Comptabilité Analytique est un outil indispensable au contrôle de gestion des entreprises qui se veulent organisées et modernes. Quelles que soient les méthodes de calcul et leurs évolutions, les principes de base et la terminologie restent les mêmes, et le présent cours est construit en conséquence. Une première partie concerne l’étude des coûts constatés, dont la synthèse conduit au coût de revient, et présente les principes d’analyse des coûts. La variabilité des coûts en fonction du volume de production est ainsi mise en évidence. Cela conduit à l’étude du seuil de rentabilité, aux calculs de coûts variables et des marges correspondantes, à l’imputation rationnelle des charges de structure et au coût marginal.

Outre les principes de ces calculs, chaque notion est présentée en faisant ressortir son apport à la préparation des décisions de gestion. Les bases de la comptabilité analytique ainsi posées, il sera possible dans une deuxième partie d’aborder la gestion prévisionnelle et l’articulation des coûts avec les budgets.

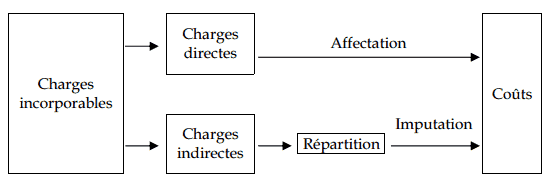

La distinction entre charges directes et charges indirectes ainsi que la terminologie correspondante apparaissent clairement dans le schéma suivant :

Les charges directes et leur affectation :

Comme le montre le schéma, les charges directes sont affectables. Elles concernent le coût d’un seul produit ou d’une seule commande et sont directement affectées aux coûts, c’est à dire sans répartition préalable. Les deux catégories essentielles de charges directes sont :

- les matières et fournitures, qui sont nécessairement des charges directes lorsqu’elles entrent dans la composition des produits fabriqués ;

- la main-d’œuvre directes: ils s’agit des frais de personnel résultant des travaux effectuée sur un seul produit.

Les charges indirectes et leur imputation :

Alors que les charges directes sont aisément affectées aux coûts, sans calculs intermédiaires, les charges indirectes doivent être analysées et réparties avant leur imputation. Des méthodes rapides mais nécessairement arbitraires peuvent être envisagées en vue de cette répartition.

La pré-répartition :

Compte tenu de la hiérarchie des différents coûts, une pré-répartition permet de séparer les charges imputables :

- aux coûts d’achat : charges d’approvisionnement ;

- aux coûts de production : charges de production ;

- aux coûts de commercialisation : charges de distribution.

Il s’agit en partie d’une répartition par fonctions des charges indirectes. Les charges qui ne peuvent être réparties aisément entre ces trois fonctions constituent les charges générales.

L’imputation aux coûts :

Les totaux des charges indirectes de chaque fonction sont alors imputés aux coûts des produits proportionnellement à des coefficients d’imputation.

Citons par exemple :

- Pour les charges d’approvisionnement, le partage entre les coûts d’achat des matières peut se faire proportionnellement aux quantités achetées, aux prix d’achat…

- Pour les charges de production, le partage peut se faire proportionnellement aux charges directes contenues dans ces coûts, aux salaires directs, aux matières consommées, aux quantités de produits fabriqués…

- Pour les charges de distribution, le partage peut se faire proportionnellement au montant des coûts de production, aux quantités vendues…

Exemple :

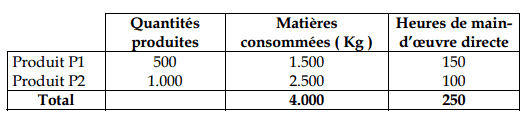

Soit une entreprise spécialisée dans la fabrication de deux produits P1 et P2, pour lesquels elle supporte 240.000 Dhs de charges de production. Les conditions de production des deux produits sont comme suit :

Supposons que le coût des matières premières soit de 20 Dhs le Kg et le coût horaire de la main-d’œuvre directe de 160 Dhs.Différentes clés de répartition sont envisageables pour les charges de production : (a) les quantités de matières, (b) les heures de main-d’œuvre directe, (c) le total des charges directes.

Solution :

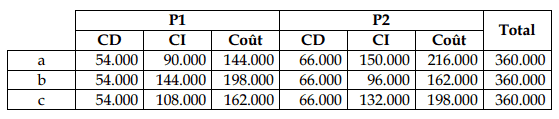

a- La répartition en fonction des quantités de matières conduit aux calculs suivants :

– pour P1 : 240.000 x 1.500 / 4.000 = 90.000

– pour P2 : 240.000 x 2.500 / 4.000 = 150.000b- La répartition en fonction des heures de travail donne les résultats suivants :

– pour P1 : 240.000 x 150 / 250 = 144.000

– pour P2 : 240.000 x 100 / 250 = 96.000

c- La répartition en fonction du total des charges directes nécessite le calcul préalable de leur montant.

Ce qui conduit à la répartition suivante :

- pour P1 : 240.000 x 54.000 / 120.000 = 108.000

- pour P2 : 240.000 x 66.000 / 120.000 = 132.000.

En totalisant les charges directes et les charges indirectes calculées selon les trois modes précédents, on aboutit aux coûts de production suivants :

Si le total des coûts est identique dans les trois méthodes, leur répartition entre P1 et P2 apparaît très différente. Cet écart nous amène donc à s’interroger sur la pertinence de chacune de ces méthodes de calcul.

oussous

J’ai besoin de télecharger plusieurs documents pdf ou niveau de la comptabilité analytique mais je n’arrive pas de télecharger svp est ce que c possible de m’aider

Tifawt

Il y a des cours en pdf disponible pour le téléchargement, il suffit de lancer une petite recherche en utilisant la barre de recherche en haut, les autre cours comme ceci peut être copier dans un fichier word pour une utilisation ultérieur.

Mabrouk Kenouz

Avant de développer je préfère donner une définition de la comptabilité analytique

1. DEFINITION RETENUE

La comptabilité analytique d’exploitation (C.A.E.) appelée également comptabilité industrielle peut être définie comme une technique dont l’objet est le calcul et l’analyse des éléments constitutifs des coûts de revient.

Le développement industriel important qui a suivi la deuxième guerre mondiale a accru l’importance et a donné un essor à l’utilisation de la comptabilité analytique en tant qu’outil de gestion.

Plus tard, le développement rapide de l’informatique a permis d’obtenir rapidement les multiples rapports fournis par la comptabilité analytique et qui étaient très utiles à la gestion de l’entreprise.

La comptabilité analytique a trois objectifs essentiels :

Servir la comptabilité générale :

– Evaluation des stocks ;

– Tenue de l’inventaire permanent ;

– Gestion des investissements ;

– Calcul des amortissements.

Permettre la prise de décision :

Par la connaissance des coûts de revient, elle aide à la fixation d’une politique rationnelle des prix et à l’amélioration de la politique de promotion des produits.

Elle vise également à l’amélioration du processus de fabrication.

Etre un outil de contrôle de gestion :

Les informations fournies par le système de comptabilité analytique doivent permettre le contrôle des conditions internes d’exploitation et de s’assurer que les objectifs de l’entreprise sont atteints.

La comptabilité analytique n’est donc pas seulement une technique de calcul de coûts mais également un instrument de prise de décision et de contrôle de gestion.

Yves CHARRA

Tout à fait d’accord avec vous et je rajouterais qu’en plus des objectifs que vous avez précisément énoncés se rajoutent des enjeux qui à travers les clés de répartition permettent de mettre en avant certains résultats (et par répercussion les résultats de certains services ou produits) soit pour les valoriser soit pour les remettre en question.

Il y a donc une dimension subjective dans la Comptabilité analytique qui déborde largement du cadre rationnel et tient parfois plus de l’influence sur la prise décisions que d’un outil d’objectivation (et d’aide neutre) à la prise de décision.

Stéphane BIGOT

il faut néanmoins faire attention car une compta ana peut rendre un service ou un produit déficitaire mais celui – ci peut avoir des inter actions avec un autre produit ou service qui lui est bénéficiaire. il est donc nécessaire de prendre du recul pour prendre une décsion sur un rapport de compta ana.de plus, la compta ana ne tient compte de l’humain qu’en terme de charge

Financier chez SOCOMAR

La comptabilité analytique est une des techniques que met en œuvre la comptabilité de gestion. Elle s’intéresse principalement au calcul de coût et à son contrôle par le biais de calcul d’écarts. Concrètement, la comptabilité analytique a tout d’abord pour objectif d’analyser la formation du résultat global et de dégager la contribution des différentes activités à ce résultat. Elle va permettre d’expliciter le résultat global comme étant une somme algébrique de résultats par activités.

Donner une base au contrôle de gestion : l’aptitude à gérer et, idéalement à anticiper les changements survenant au sein de l’environnement de l’organisation et à en contrôler les effets au quotidien est devenue un facteur clé dans la réussite de toute entreprise et un élément essentiel de sa gestion stratégique à court, moyen et long terme; Ceci passe par un système d’information cohérent, orienté à la fois vers le suivi et le contrôle des opérations quotidiennes et vers l’anticipation du changement survenant au sein de l’environnement de l’entreprise.

souleyman

Vraiment. C un excellent travail tifwat