Avant de voir cet exemple d’application je vous invite à consulter cet article : Le contrôle de gestion dans les petites entreprises . Ayant fait le constat qu’il passait plus de 80 % de son temps à réaliser des travaux comptables et administratifs, un contrôleur de gestion d’une TPE prend la décision de démontrer à son dirigeant combien ces tâches coûtent réellement à l’entreprise.

Pour cela, il décide de présenter, à la fois une analyse financière de la situation actuelle, ainsi que le coût prévisionnel de trois solutions possibles (ou scénarios).

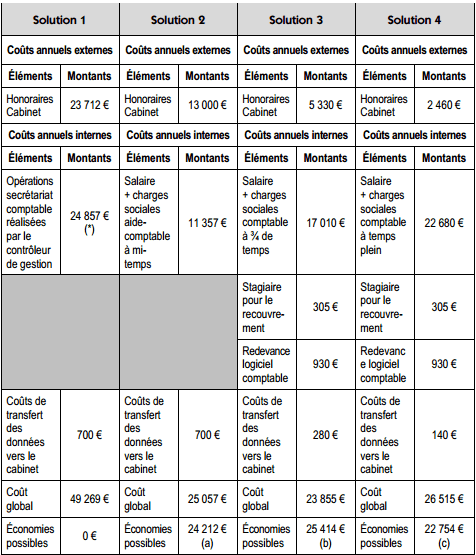

Ces solutions ou scénarios sont les suivants :

− Situation n° 1

Maintien de la situation initiale.

− Situation n° 2

Réalisation des tâches de secrétariat comptable par un ou une aide-comptable embauché(e) à mi-temps et renégociation des tarifs du cabinet d’expertise-comptable.

− Situation n° 3

Gestion de l’ensemble du dossier comptable et fiscal par un ou une comptable unique à ¾ de temps, achat d’un logiciel de comptabilité-gestion, embauche d’un ou d’une stagiaire pour la gestion du recouvrement des créances-clients, et externalisation des travaux de clôture et de certification des comptes auprès du cabinet d’expertise-comptable.

− Solution n° 4

Embauche d’un ou d’une comptable unique à temps plein et d’un ou d’une stagiaire pour le recouvrement, acquisition d’un logiciel de comptabilité-gestion, et externalisation de la certification des comptes auprès du cabinet d’expertise-comptable.

Ce qui donne au final le tableau comparatif qui suit.

Analyse comparative des coûts

(*) Soit le taux horaire (toutes charges sociales comprises) du contrôleur de gestion multiplié par

le temps annuel moyen passé à réaliser l’ensemble de ces opérations.

Soit le calcul suivant : [(120h x 12,33€) x 1,4] x 12 mois

(a) 49 269 € – 25 057 €

(b) 49 269 € – 23 855 €

(c) 49 269 € – 26 515 €

Après réflexion, suite à la lecture de ce tableau de synthèse, le chef d’entreprise de cette TPE décide d’opter pour la solution n°3, dans la mesure où :

- elle présente le taux d’économies le plus élevé ;

- elle permettra de mieux rentabiliser son contrôleur de gestion en le recentrant sur des activités à plus forte valeur ajoutée (recherche de solutions pour améliorer la rentabilité du chiffre d’affaires de l’entreprise, études ponctuelles sur le degré de faisabilité des investissements envisagés par le dirigeant, mise en place d’un tableau de bord pour le responsable du service commercial, élaboration et suivi des budgets de fonctionnement…).

Frize NZAMBI

Bonjour et merci pour ce site

Jose Mbungu-Nkoko

Merci beaucoup pour le site non seulement gratuit mais surtout très bénéfique pour les étudiants.

Fatoumata Bintou Sané

Je vous remercie beaucoup. Grâce à vous j’ai pu approfondir mes connaissances en Comptabilité et cela gratuitement. Bonne continuation.