On commence par une petite différence entre le Tableau de bord et reporting : Le reporting a pour objectif en général de contrôler le travail du subordonné. Le reporting peut aussi permettre de suivre la performance d’une direction ou d’un département. Par contre un tableau de bord permet le pilotage, le management et même de gestion du changement dans une entreprise.

Le tableau de bord

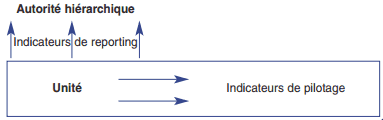

Le tableau de bord est un ensemble d’indicateurs de pilotage, construits de façon périodique, à l’intention d’un responsable, afin de guider ses décisions et ses actions en vue d’atteindre les objectifs de performance.

Le tableau de bord :

- permet le contrôle de gestion en mettant en évidence les performances réelles et potentielles et les dysfonctionnements ;

- est un support de communication entre responsables ;

- favorise la prise de décision, après analyse des valeurs remarquables, et la mise en œuvre des actions correctives ;

- peut être un instrument de veille permettant de déceler les opportunités et risques nouveaux.

La structure et le contenu du tableau de bord dépendent :

- de l’entreprise, son activité, sa taille ;

- de l’environnement: marché, concurrence, conjoncture ;

- du responsable auquel il s’adresse: son champ de responsabilité et d’intervention.

Le reporting

Le reporting est un ensemble d’indicateurs de résultat, construit a posteriori, de façon périodique, afin d’informer la hiérarchie des performances d’une unité.

• Dans le cadre d’une gestion décentralisée, le reporting permet de vérifier que les centres de responsabilité respectent leurs engagements contractuels.

Schéma comparatif

Le tableau de bord est un outil de pilotage, le reporting est un outil de contrôle.

Tableau de bord et reporting : Méthode

S’il n’existe pas, par définition, de tableau de bord type, certaines règles quant à sa structure et la qualité des informations qu’il contient s’appliquent à l’ensemble des tableaux de bord.

A. L’emboîtement des tableaux de bord

L’entreprise élabore un ensemble de tableaux de bord en cohérence avec l’organigramme :

- les informations que contient chaque tableau de bord concernent le champ d’application du responsable ;

- le tableau de bord d’un niveau hiérarchique inclut une synthèse des tableaux de bord de niveau inférieur.

B. La périodicité du tableau de bord

Le tableau de bord doit être établi à une fréquence suffisante pour permettre au responsable de réagir à temps. La fréquence ne doit cependant pas être trop élevée, prenant en compte le temps de réaction (inertie) du système afin de mesurer par les indicateurs l’impact des mesures entreprises avant toute autre réaction.

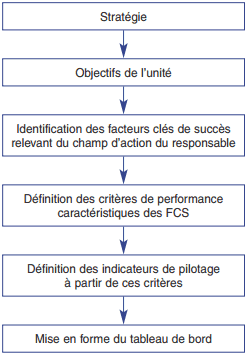

C. Méthodologie d’élaboration d’un tableau de bord

D. Le choix des indicateurs

- La difficulté d’élaboration du tableau de bord réside dans la sélection d’indicateurs parmi la masse des informations fournies par les systèmes comptable et de contrôle de gestion.

- Le tableau de bord est constitué d’indicateurs de pilotage, c’est-à-dire d’un ensemble d’indicateurs de suivi et de résultat.

Exemple :

La performance d’un centre de profit est évaluée par une marge, indicateur de résultat ; les indicateurs mesurant le niveau d’activité, les coûts des moyens mis en œuvre, la satisfaction des clients, constituent des indicateurs de suivi.

Les indicateurs doivent être :

- pertinents : répondre, au bon moment, aux besoins du responsable auquel le tableau de bord s’adresse :

- obtenus rapidement afin de mener à temps les actions correctives. On privilégie la rapidité d’obtention à la précision de l’information ;

- synthétiques : l’ensemble des indicateurs doit offrir une image globale et complète de l’entreprise ou du champ d’activité du responsable ;

- contingents : répondre à la situation et aux attentes du moment. Le tableau de bord n’a donc pas un contenu uniforme, ni entre les services, ni dans le temps, même s’il doit présenter une certaine stabilité afin de procéder à des comparaisons dans le temps.

Remarque : il ne faut pas confondre critère et indicateur. Exemple : le critère « réactivité » se mesure par l’indicateur « temps moyen de réponse ».

E. La forme du tableau de bord

- Le tableau de bord doit offrir une structure claire et signifiante.

- Les indicateurs peuvent prendre la forme d’écarts (comparaison des réalisations aux objectifs), de ratios, de graphiques ou de clignotants (valeurs au-delà ou en-deçà desquelles le responsable doit intervenir).

nadiakarim

bonjour ;

je cherche le thème risque client, pouvez vous m’aider?

merci

Tifawt

Voir La gestion du risque client et Le risque client en comptabilité pour plus de cours utiliser la barre de recherche .

CAMARA

Bonjour!

S’il vous plait je cherche un exemple d’exercice corrigé sur la mise en place d’un tableau de bord.

Merci pour votre aide

Ouji Mariem

Je cherche le thème tableau de bord achat, pouvez vous m,aider ? Merci

JOb_Finder

Pas question de produire des outils pour rien. Vous pouvez crier victoire si le fruit de votre travail est reellement utilise par ses destinataires, que ce soit vous ou vos collaborateurs ! Des tableaux de bord acceptes et compris sont forcement simples et pertinents. 1 – la participation des futurs utilisateurs a la conception du tableau et la selection des indicateurs. Pour qu’il soit accepte, il est important de les impliquer des la creation. Les risques de faire fausse route (mauvais choix, trop d’informations, etc.) sont fortement reduits. De plus, en etant acteur dans l’elaboration des outils, l’appropriation des utilisateurs est naturelle. Encore faut-il reellement les impliquer et non imposer vos propres idees a chaque etape.