Le coût de production est un coût obtenu après des opérations de transformation pour un produit, d’exécution pour un service. Suivant les modalités du processus de fabrication, on peut avoir à calculer plusieurs coûts de production. L’analyse des coûts constitue l’une des principales fonction de toute comptabilité. Mais contrairement à la comptabilité générale qui opère une seule analyse des charges (analyse globale par nature) , la comptabilité analytique opère plusieurs types d’analyse et à plusieurs niveaux selon le besoin des gestionnaires.

Typologie des coûts de production :

Les coûts par stades de production :

Le processus de fabrication d’un produit peut comporter des stades successifs, avec ou sana stockages intermédiaires, de produits semi-finis ou semi ouvrés dits intermédiaires.

Ces différents stades de fabrication conduisent à calculer successivement :

- des coûts de production de produits intermédiaires : produits stockés en attendant d’être utilisés pour la fabrication de produits finis ou d’autres produits intermédiaires ;

- des coûts de production de produits finis : produits ayant subi les dernières transformations avant la vente.

Les coûts par types de production :

La production de l’entreprise peut porter sur des séries de produits identiques ou sur des biens différents les uns des autres souvent fabriqués sur commande. En conséquence, on peut calculer divers coûts de production.

Coûts de production par produit: si l’exploitation porte sur des ensembles de produits identiques, on calcule :

- un coût global par type de produit,

- un coût unitaire par division du coût global par le nombre d’unités.

Coût de production par commande: si, au contraire, l’exploitation porte sur des biens différents les uns des autres, on détermine par unité produite des coûts par commande.

En fait, que ce soit un coût global de produit ou un coût de commande, les principes de calcul sont les mêmes et les coûts résultent des mêmes composantes.

Les composantes du coût de production :

Un cout de production est déterminé par groupement des charges directes ou indirectes nécessitées par la fabrication elle-même et les stades antérieurs à cette fabrication.

Les charges directes :

Une charges directe est un élément de coût d’un seul produit et que l’on affecte directement à ce produit.

Coût des matières consommées :

Les matières premières et les matières consommables directes sont évaluées par l’une des méthodes d’évaluation des sorties de stock sur la base du coût d’achat.

Les produits intermédiaires sont évalués suivant les mêmes principes mais sur la base du coût de production des dits produits, lorsque le processus de fabrication conduit à des stockages intermédiaires.

Coût de la main-d’œuvre directe :

La main-d’œuvre directe peut être affectée au coût d’un produit ou d’une commande parce que le travail correspondant concerne directement ce produit ou cette commande. Le coût de la main-d’œuvre directe comprend les salaires bruts ainsi que les charges sociales obligatoires ou facultatives supportées par l’entreprise.

Exemple d’application :

Dans un atelier, les ouvriers touchent un salaire brut de 4.000 Dhs par mois sur 13 mois pour 40 heures par semaine. Les congés payés sont de 5 semaines et le taux de charges sociales patronales est de 20%. Le taux d’emploi (rapport entre le temps de travail effectif et le temps de présence) est évalué à 90%.

Déterminer le coût de main-d’œuvre à imputer à une commande sur laquelle les ouvriers ont totalisé 200 heures de main-d’œuvre directe.

Solution :

Salaire annuel : 4.000 x 13 = 52.000

Charges sociales :20% x 52.000 = 10.400

Total : 62.400Nombre de semaines de travail : 52 – 5 = 47 semaines

Donc : 40 x 47 = 1.880 heures de présence

Correspondant à : 1.880 x 90% = 1.692 heures de travail effectif.

Coût de l’heure : 62.400 / 1.692 = 36,88 Dhs

Le coût à imputer à la commande est de : 36,88 x 200 = 7.376 Dhs

Les charges indirectes :

Les charges indirectes des centres de production sont réparties entre les coûts de production des produits ou des commandes, proportionnellement aux unités d’œuvre qui leur sont fournies par ces centres. Il faut concevoir ces centres de production de manière relativement large du point de vue des fonctions assurées et des centres de travail correspondants, ils doivent couvrir :

- la préparation du travail (bureaux des méthodes, de l’ordonnancement, de l’étude d’outillage..) ;

- la fabrication des biens ou l’exécution des services (ateliers, chantiers, centres de services..) ;

- le contrôle et les essais (ateliers et centres d’essais).

A côté de ces centres de production, certaines entreprises définissent des centres d’études techniques et recherches, qui couvrent les fonction de :

- recherche générale (matières, technologie et procédés) ;

- conception des produits ;

- perfectionnement des produits ;

Et qui prennent en compte les charges des laboratoires, des bureaux d’études, des centres de calcul…

Rappelons enfin que les centres principaux de caractère technique (production, études, recherche…) reçoivent des prestations des centres auxiliaires : gestion du personnel, gestion du matériel, prestations connexes.

En revanche, les centres « administration générale » et « gestion financière » doivent être considérés hors production et, en conséquence, leurs coûts imputés aux coûts de revient et non aux coûts de production.

Exemple d’application :

La société SOPROCOS est spécialisée dans la production et la commercialisation de produits cosmétiques. Une de ses unités de fabrication produit des crèmes pour soins du visage à partir d’un mélange de Lanoline (matière L) et de Glycérine (matière G). Ces deux matières font l’objet d’un traitement dans un atelier de malaxage et sont ensuite conditionnées dans des pots de verre de deux modèles :

– modèle A : pots de 100 grammes ;

– modèle B : pots de 200 grammes.

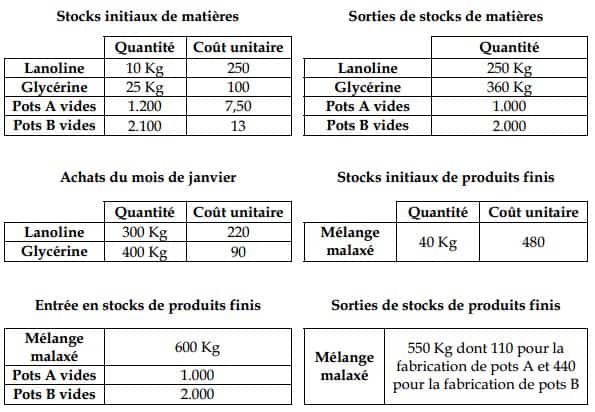

Les données relatives au mois de janvier sont les suivantes :

Toutes les sorties de stock sont évaluées au coût moyen pondéré mensuel arrondi au centime.Main-d’œuvre directes ( heures à 120 Dhs charges comprises) :

- 520 heures dans l’atelier de malaxage ;

- 300 heures dans l’atelier de conditionnement, dont 100 pour le conditionnement de A et 200 pour B.

Charges indirectes :

T.A.F. :

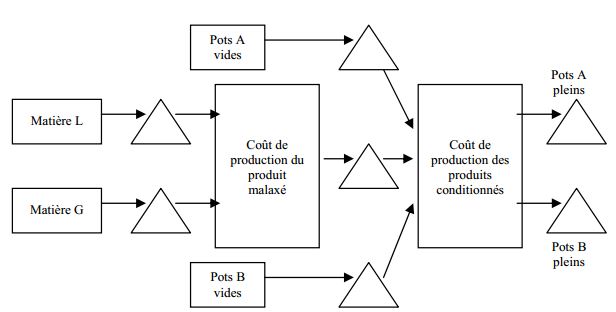

Schématiser le processus de fabrication et calculer les coûts de production.

Solution :

Pour le calcul des coûts de production, un schéma de processus de fabrication peut s’avérer utile en symbolisant les stockages par un triangle :

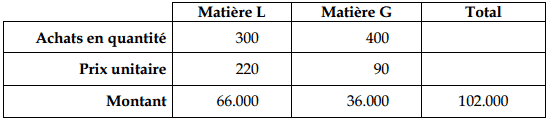

Calcul des prix d’achat :

Calcul des prix d’achat :

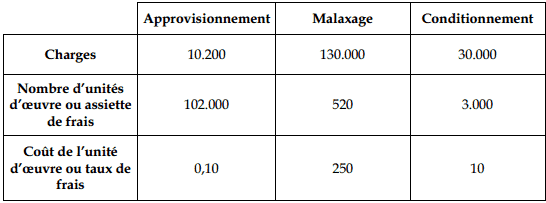

Ce calcul nous permet de compléter le tableau d’analyse des charges indirectes :

Ce calcul nous permet de compléter le tableau d’analyse des charges indirectes :

On calcule les coûts d’achat des matières achetées :

- Lanoline (300 Kg) pour 66.000 + 0,10 * 66.000 = 72.600

- Glycérine (400 Kg) pour 63.000 + 0,10 x 36.000 = 39.600

Pour déterminer le coût des achats des matières consommées, il convient d’évaluer les sorties de stock au coût moyen pondéré (CMP) :

CMP lanoline = ((10 x 250) + 72.600)/ 10 + 300 = 242,26

CMP glycérine = ((25 x 100) + 39.600)/ 25 + 400 = 99,06

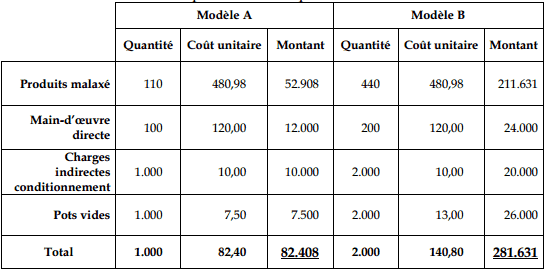

Détermination du coût de production du produit malaxé

CMP du produit malaxé = ((40 x 480) + 288.626)/ 40 + 600 = 480,98

Pour les pots vides, aucun achat n’ayant eu lieu dans la période, le CMP est égal au coût du stock initial.

On en déduit le coût de production des produits conditionnés :

Youssouf

j’apprécie beaucoup la manière dont vous composez les cours

Youssouf

Encore une fois la manière dont vous composez les cours m’impressionne vraiment

Tifawt

Merci beaucoup pour vos encouragement.

maryam

Bonjour je n’arrive pas à afficher le reste de la solution de l’application, ce qui est visible est juste le schéma

Tifawt

Actualiser la page.

Oumarou Idi

Bonsoir svp je n’arrive pas à afficher le reste de la solution de l’application, ce qui est visible est juste le schéma ,si possible voilà mon e-mail, sinon je actualisé sa na rien donné merci de votre aide

Tifawt

Merci pour la remarque je vais poster la suite de l’exercice ..

Oumarou Idi

Merci camarades pour la suite de l’exercice

Elodie

Merci pour ce cours. Il m’aide particulièrement beaucoup. . Je vous en remercie vivement. Merci

tambwe muteba

Bonjour jusque je n’ai jamais compris comment on calcul la valeur d’acquisition

Camra

Je trouve important ce cours merci. Et tout mes encouragements.