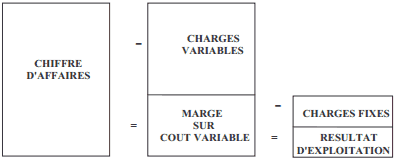

On sait qu’il y a plusieurs façons de présenter un compte de résultat. La présentation à la française avec des charges classées par nature, la présentation à l’Anglo-Saxonne avec des charges classées par fonctions (achats, production, ventes). Enfin, on peut construire un compte de résultat reposant sur la dichotomie charges variables-charges fixes ; on est alors en présence d’un compte de résultat différentiel ou ce qui est la même chose d’un compte de résultat par variabilité.

Le compte de résultat différentiel

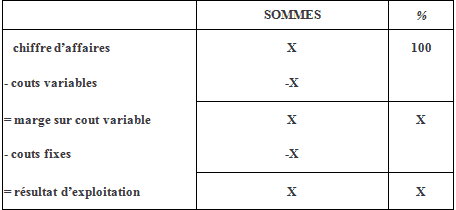

L’établissement du compte de résultat différentiel est préparé par une ventilation des charges permettant de distinguer charges fixes et charges variables.

Le PCG (Plan Comptable Général) ne propose pas de modèle de compte de résultat différentiel. Il faut donc en construire un. Celui ci, pourrait sommairement, prendre la forme suivante :

Le retraitement des charges, en charges fixes charges variables concernent essentiellement les charges d’exploitation (rappel : il y a trois sortes de charges : exploitation, financières, exceptionnelles).

L’incorporation des charges financières qui peuvent refléter des modes de financement différents des entreprises :

- emprunts pour certaines et donc apparition de charges financières dans le compte de résultat,

- augmentation de capital pour d’autres, rien n’apparaît dans ce cas en charges dans le compte de résultat, rendrait difficile des comparaisons entre entreprises. L’influence des charges financières est donc neutralisée par leur exclusion du champ de retraitement des charges en fixes et variables. Les charges exceptionnelles de part leur nature (non renouvelables) sont elles aussi exclues le plus souvent de l’analyse.

On voit apparaître dans ce tableau une notion importante qui est celle de Marge sur Coût Variable (MCV). C’est l’information la plus importante d’un compte de résultat différentiel.

Dans la mesure où les charges variables sont elles mêmes proportionnelles au chiffre d’affaires, la marge sur coût variables est elle aussi proportionnelle au chiffre d’affaires.

Cette marge sur coût variable est égale au chiffre d’affaires diminué du montant des charges variables. Cette marge doit être exprimée en % du chiffre d’affaires. C’est ce que l’on appelle le taux de marge sur coût variable.

Si les charges variables représentent 60 % du chiffre d’affaires. Le taux de marge sur coût variable est égal à 40 % du chiffre d’affaires. Le taux de marge sur coût variable est donc le complément du taux de charges variables.

Prendre le transparent avec les cubes.

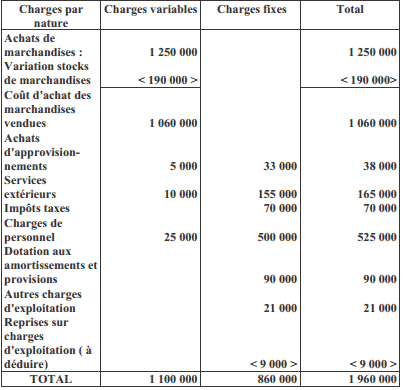

Exercice corrigé d’application

Soit une entreprise commerciale dont le retraitement des charges a abouti au résultat suivant :

Travail à faire : Construire le compte de résultat différentiel.

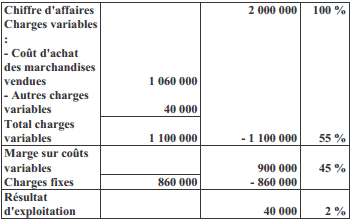

Correction de l’exercice :

le compte de résultat différentiel

MARCELIN WANGUE

Bonjour une bonne journée qui s’annonce avec des rappels des cours qui sont très cruciales.Je jette la fleurs à toute l’équipe.

Diao

Bonjour à tout le monde je voudrais savoir comment est ce qu’on a trouvé le CA dans l’exercice qui se trouve en haut

JobsHunters2022

Bonjour, Merci pour votre remarque. En effet, le total des charges fixes est bien de 622 500 euros. J ai rectifie l ensemble des donnees. Bonne soiree. Cordialement, Thibaut CLERMO 3888 NT. J ai trois remarques a vous faire ! 1- Le montant total des charges fixes dans le tableau d affectation n est-il pas plutot de 622 500 euros ? 2- Les charges fixes ne representent-elles pas 31% du chiffre d affaires dans le compte de resultat differentiel, plutot que 27% ? 3- Le seuil de rentabilite n est-il pas de 1 335 121 euros, a la place des 1 324 468 euros que vous avez indique ?

Sara

Bonjour, comment vous faites pour trouver 2000 000 au chiffre d’affaires ?