Le rôle du contrôle de gestion dans le calcul et l’analyse des écarts sur marges consiste à comparer les marges réelles et les marges prévues pour mettre en évidence les écarts significatifs, à rechercher les causes de ces écarts, à mettre en œuvre des actions correctives afin d’apprécier et d’améliorer la fonction commerciale et les performances internes de l’entreprise.

Une marge est la différence entre un prix de vente et un coût partiel (coût variable, coût direct, coût spécifique).

Le principe de calcul des écarts sur marges est identique à celui relatif aux écarts sur coûts . Toutefois, l’interprétation du signe (+ ou -) de l’écart est inversé :

- écart positif =>Favorable

- écart négatif => Défavorable

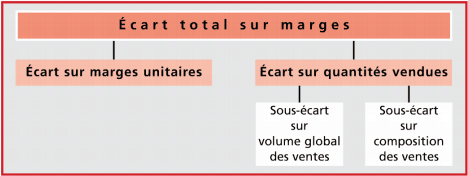

L’analyse des écarts sur marges portant sur plusieurs produits

Le schéma d’analyse

L’écart total sur marge peut être dû à :

- des variations de quantités vendues;

- des variations de marges unitaires ;

- une modification de la composition des ventes entre les prévisions et les réalisations.

Une étude pertinente de la cause des écarts sur marges est menée en décomposant l’écart total en deux écarts et deux sous écarts.

Le schéma d’analyse est le suivant :

Les calculs préliminaires

La décomposition de l’écart sur quantités vendues nécessite deux calculs préliminaires :

– la marge moyenne prévisionnelle (M) :

M= Somme des marges de chaque produit/ Quantité totale de produits vendus

– les quantités (QM) de chaque produit qui auraient été vendues si la composition des ventes n’avait pas été modifiée :

QM = (Quantité prévisionnelle des ventes d’un produit/Quantité totale prévisionnelle des ventes)x Quantité totale des ventes réelles

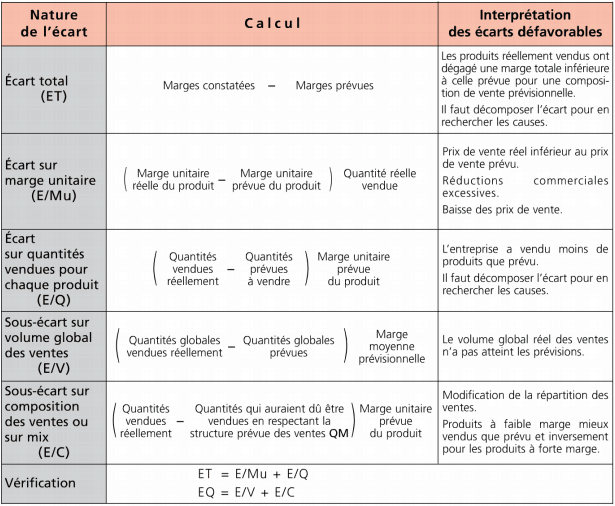

Tableau récapitulatif des écarts sur marges

Un tableau récapitulatif des écarts sur marges est présenté ci-dessous :

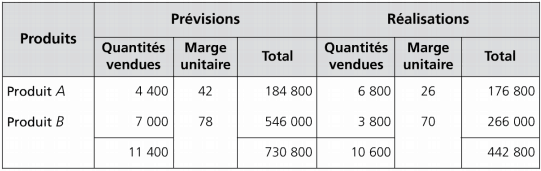

Exemple:

La société communique les renseignements suivants relatifs aux produits A et B:

Calcul et analyse des écarts

– Écart total : 442 800 – 730 800 = – 288 000 € => écart défavorable

Les ventes réelles des produits A et fi ont dégagé une moindre marge que les ventes prévisionnelles.

– Écart sur marge unitaire :

Produit A : (26 – 42) 6 800 = – 108 800 € => écart défavorable

Produit B : (70 – 78) 3 800 = – 30 400 € => écart défavorable

Les deux produits A et B ont dégagé une marge unitaire réelle inférieure aux prévisions. Ceci peut être dû à une baisse imprévisible du prix de vente ou bien à des réductions commerciales excessives.

– Écart sur quantité :

Produit A : (6 800 – 4 400) 42 = 100 800 € => écart favorable

Produit B : (3 800 – 7 000) 78 = – 249 600 € => écart défavorable

Les ventes en quantité du produit A sont meilleures que les prévisions ; par contre, le produit B s’est moins bien vendu que prévu ; l’écart total sur quantité est défavorable : (100 800) + (- 249 600) = – 148 800 €

– Sous-écart sur volume global des ventes :

Marge moyenne prévisionnelle : 730 800/11400 = 64,11 €

Sous-écart :

(10 600 – 11 400) 64,11 = – 51 288 €

Le volume global des ventes réelles (produits A et B confondus) est inférieur aux prévisions.

– Sous-écart sur composition des ventes :

QM du produite A : (4400/11400) x 10600 = 4 091

QM du produite B : (7000/11400) x 10600 = 6509

NB : 4091 et 6509 sont les quantités qui auraient dû être vendues en respectant les proportions prévues

Sous-écart du produit A :

(6 800 – 4 091) 42 = 113 778 € => écart favorable

Sous-écart du produit B :

(3 800 – 6 509) 78 = – 211 302 € => écart défavorable

L’écart défavorable des quantités (148 800 € ) s’explique par un écart défavorable du volume global des ventes (- 51 288 €) et une évolution défavorable de la structure des ventes (- 97 524 € ), sous réserve des arrondis.

Le produit A à faible marge s’est mieux vendu que le produit B à forte marge.

-Vérifications :

ET = [(- 108 800) + (- 30 400)] + (- 148 800) = – 288 000 €

EQ = (- 51 288) + (- 97 524) = – 148 812 compte tenu des arrondis

Elodie Chantal ANAGONOUSSO

Vos explications me laissent perplexe.

J’apprécie énormément

Hamza

Les écarts n’ont ils pas une signification opposé à leur signe ? je m’explique, un écart de – x ne veut-il pas dire qu’il s’agit d’un ecart favorable de x dhs ? Je suis un peu perdu avec les significations des écarts, toute aide serait apprécié, merci d’avance.

EmployГ©_2022

Dans la rйalitй, le calcul du mix ne se rйsume pas une simple application de formules. La plupart du temps certains articles ne sont pas budgйtisйs (nouvelles rйfйrences) et cela peut induire des arbitrages manuels. Ainsi on peut essayer de ‘raccrocher’ des rйfйrences а un produit similaire (lignes dans notre exemple). Dans d’autres cas, les articles ne peuvent pas кtre rattachйs а une rйfйrence existante, on peut alors recrйer un calcul en prenant en compte la marge rйelle des rйfйrences concernйes (lignes ). Ceci va introduire un lйger biais dans le calcul mais on obtient nйanmoins une meilleure visibilitй du mix produits.