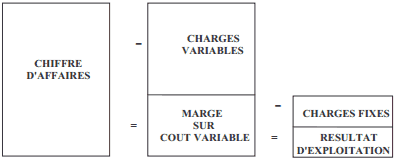

On sait qu’il y a plusieurs façons de présenter un compte de résultat. La présentation à la française avec des charges classées par nature, la présentation à …

Lire la suite ... à proposLe compte de résultat différentiel : cours avec exercice corrigé