Le traitement des charges indirectes s’effectue en tenant compte des centres d’analyse de l’entreprise. Ces centres d’analyse impliquent l’adoption d’une méthode de répartition primaire et secondaire des charges indirectes.

Traitement des charges indirectes : principe des centres d’analyse

Le centre d’analyse est une division d’ordre comptable de l’entreprise dans laquelle sont groupés, préalablement à leur imputation aux coûts des produits, les éléments des charges indirectes.

Définition du centre d’analyse :

Le centre d’analyse peut correspondre :

- soit à une division fictive de l’entreprise, division qui équivaut alors souvent à une fonction, comme le financement, l’administration, la sécurité, la gestion du personnel…

- soit à une division réelle de l’entreprise, division qui équivaut alors souvent à un service ; on parle alors de centre de travail, tels l’atelier X, l’atelier Y, le service distribution.

Caractère du centre d’analyse :

Le centre d’analyse doit être choisi de telle manière que les charges indirectes qu’il regroupe présentent un caractère d’homogénéité. l’homogénéité du centre doit permettre, chaque fois que possible, la mesure de son activité par une unité physique. Ce n’est pas toujours possible, d’où les distinctions entre centres opérationnels et centres de structure.

Centres opérationnels :

Ce sont les centres d’analyse dont l’activité peut être mesurée par une unité physique dite « unité d’œuvre », comme l’heure machine, l’heure de main d’œuvre directes, l’unité de produit fabriqué, etc.

Cette unité doit :

- caractériser l’activité du centre : le montant des charges doit varier en fonction du nombre de ces unités ;

- permettre une imputation des charges du centre aux coûts des produits ou des commandes intéressées.

On doit donc être en mesure de déterminer le nombre d’unités d’œuvre correspondant aux différents produits ou aux différentes commandes.

On calcule :

Coût de l’unité d’œuvre = Coût du centre d’analyse /Nombre d’unités d’œuvre du centre d’analyse

Centres de structure :

Ce sont les centres d’analyse pour lesquels il n’est pas possible de mesurer une activité par une unité physique, comme l’administration générale, le financement, etc..

En l’absence d’unité d’œuvre, on calcule un taux de frais en fonction d’une base exprimée en dirhams.

On calcule :

Taux de frais = Coût du centre d’analyse /Base de répartition en Dirhams

Exemple :

Soit un centre « administration générale » dont on souhaite répartir les charges entre les coûts de revient proportionnellement aux coûts de production des produits vendus.

Dans ce cas on aura :

Taux de frais = Coût du centre administration générale/Somme des coûts de production des produits vendus

Ce taux de frais donne en fait le coût du centre pour un dirham de coût de production. Les centres de structure sont ainsi dénommés car ils regroupent des charges qui varient peu dans le cadre d’une structure déterminée, tandis que les centres opérationnels regroupent des charges dont le montant est en partie lié au volume des opérations réalisées.

La précision recherchée dans le calcul des coûts conduit parfois à effectuer l’imputation du coût d’un centre d’analyse au moyen de plusieurs unités d’œuvre. Le centre est alors subdivisé en sections dites sections homogènes.

Exercice 1 :

Dans l’atelier piquage d’une usine de confection sont fabriqués deux modèles de chemises M1 et M2.

L’atelier comprend dix machines identiques, qui ont tourné chacune 160 heures pendant le mois, dont 1000 heures pour fabriquer M1 et 600 heures pour fabriquer M2. Les charges indirectes du centre s’élèvent pour le mois à 240.000 Dhs. Les heures machine sont retenues comme unités d’œuvre.Solution :

Coût de l’unité d’œuvre : 240.000 / 1.600 = 150 Dhs

Imputations :

– à M1 : 150 x 1.000 = 150.000 Dhs

– à M2 : 150 x 600 = 90.000 Dhs.Exercice 2 :

Les charges du centre « distribution » de la même entreprise s’élèvent à 70.000 Dhs. Le coût de production du produit M1 est de 800.000 Dhs et celui du produit M2 de 600.000 Dhs. Le coûtde production est retenu comme taux de frais.Solution :

Taux de frais = 70.000 / 1.400.000 = 0,05 ou 5%

Imputations :

– à M1 : 800.000 x 5% = 40.000 Dhs

– à M2 : 600.000 x 5% = 30.000 Dhs.

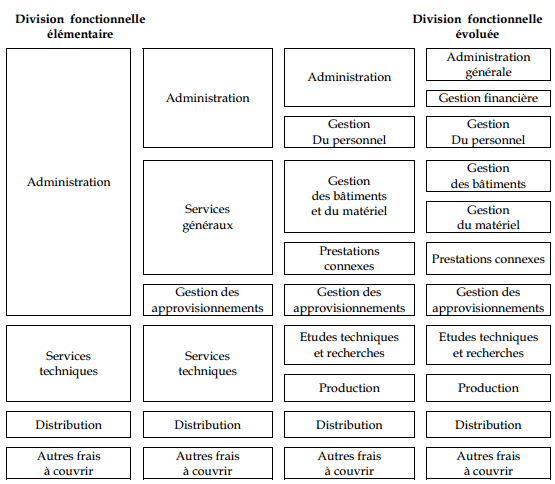

La typologie des centres d’analyse

Les centres d’analyse peuvent être plus ou moins nombreux selon l’entreprise et son type d’activité.

Des fonctions aux centres d’analyse :

le tableau suivant propose de manière schématique les différents centres qu’on peut rencontrer :

Des centres d’analyse aux imputations :

Les diverses destinations des coûts des centres, lors de leurs imputations, conduisent à une classification des centres d’analyse.

Les centres auxiliaires :

Ce sont les centres dont les coûts sont imputés à d’autres centres d’analyse car l’essentiel de leur activité leur est consacré. il s’agit par exemple de :

- Centres de gestion du personnel ( embauche, formation, services sociaux..) ;

- Centres de gestion des bâtiments ( éclairage, hygiène, entretien…) ;

- Centres de gestion du matériel ( entretien, révision, réparation…) ;

- Centres des prestations connexes ( transport, reproduction de documents, traitement de l’information…).

Les centres principaux :

Ce sont les centres dont les montants sont imputés aux coûts des produits. Nous les décrirons ultérieurement au fur et à mesure de l’étude des coûts. il peut s’agir de :

- Centres de gestion des approvisionnements ;

- Centres de production

- Centres des études techniques et recherches

- Centres de distribution…

La répartition entre les centres d’analyse

La répartition des charges indirectes s’effectue en deux temps d’abord une répartition primaire puis une répartition secondaire.

Répartition primaire et Répartition secondaire

La répartition primaire est l’attribution des charges indirectes aux centres principaux ou auxiliaires :

- par affectation si l’on dispose de moyens de mesure des consommations de charges par nature pour chaque centre ( la consommation d’électricité mesurée par compteur ) ;

- par répartition si l’on utilise des clés de répartition entre les centres ( consommation d’électricité proportionnellement aux nombres d’ampoules ou aux surfaces..).

La répartition secondaire est la répartition des prestations des centres auxiliaires entre les centres principaux.

Exemple :

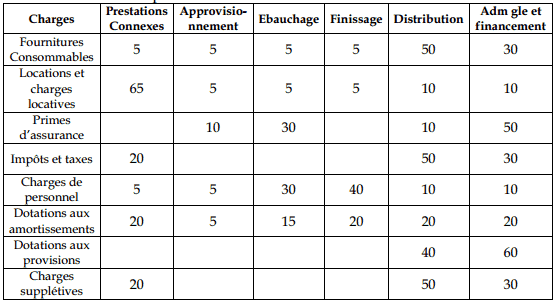

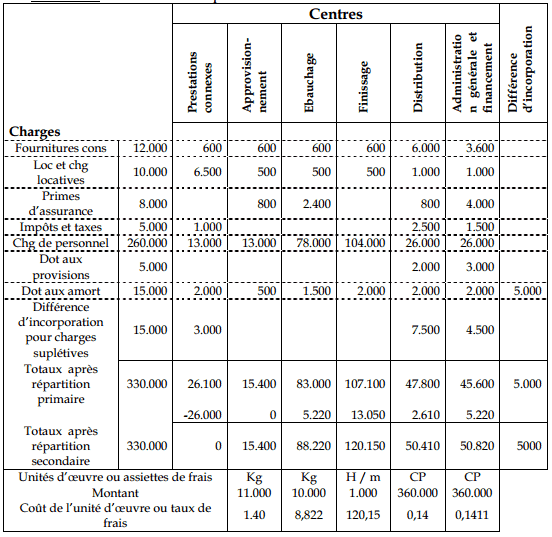

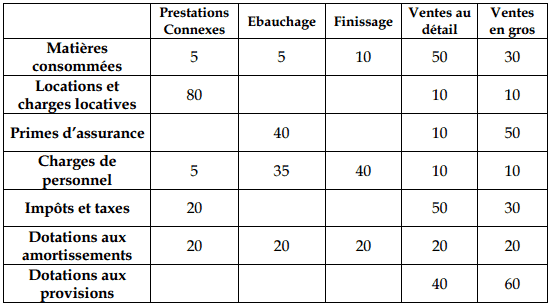

Dans l’entreprise SOMADER on a enregistré, entre autres, en classe 6 de la comptabilité générale, les charges suivantes considérées comme des charges indirectes pour le calcul des coûts et coûts de revient d’un mois.

- Fournitures consommables 12.000

- Locations et charges locatives 10.000

- Primes d’assurance 8.000

- Impôts et taxes 5.000

- Charges de personnel 260.000

- Dotations aux amortissements 15.000

- Dotations aux provisions 5.000

Il est d’autre part décidé de tenir compte de charges supplétives s’élevant à 15.000 Dhs. En revanche, les charges d’usage relatives aux amortissements figurants ci-dessus ne seront retenues que pour les deux tiers. La répartition des charges indirectes se fait entre les centres suivants :

- centres auxiliaires : prestations connexes,

- centres principaux : approvisionnement, ébauchage, finissage, ventes au détail, ventes en gros.

Selon les clés ci-après :

Le centre prestations connexes se répartit entre les centres principaux à raison de 20% pour l’ébauchage, 50% pour le finissage, 10% pour la distribution et 20% pour l’administration générale et le financement.

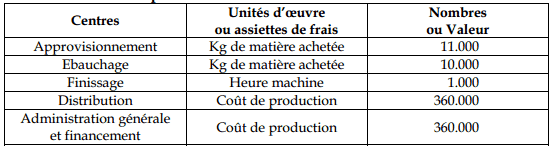

Nature et importance des unités d’œuvre et des assiettes de frais

Solution :voir tableau ci-après.

La cession de prestations entre centres auxiliaires

Les centres auxiliaires fournissent des prestations aux centres principaux mais éventuellement aussi à d’autres centres auxiliaires.

Les prestations sans réciprocité : transfert en escalier.

Exemple :

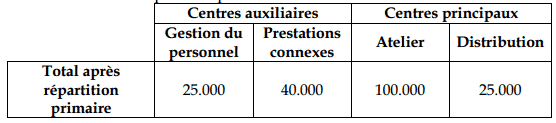

Considérons la répartition primaire suivante:

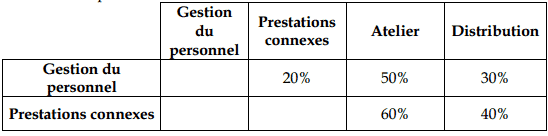

Clés de répartition des centres auxiliaires :

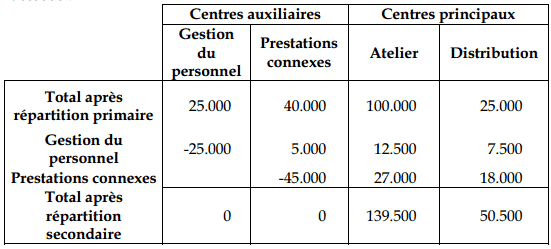

Solution :

Le calcul de la répartition secondaire peut être présenté dans le tableau ci-dessous :

Les prestations avec réciprocité : transfert croisés.

Plusieurs centres auxiliaires peuvent échanger entre eux des prestations.

Exemple :

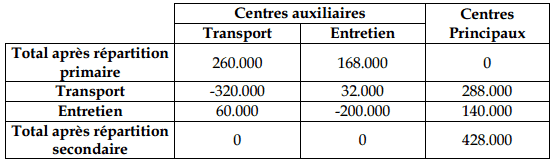

Un centre « transport » a eu sur une période une activité de 100.000 Km dont 10.000 ont été réalisés pour un centre « entretien ». L’entretien a pour sa part travaillé 2.000 heures dont 600 pour le centre « transport ». le total après répartition primaire est de 260.000 pour le centre transport et de 168.000 pour le centre entretien.

Solution :

1) la méthode algébrique donne la réponse à ce problème :

Désignons par E le total définitif du centre entretien et par T le total définitif du centre transport.On a donc un système de deux équation à deux inconnues :

E = 168.000 + 0,10 T

T = 260.000 + 0,30 EQui a pour solution E = 200.000 et T = 320.000.

Soit un coût de : 200.000 / 2.000 = 100 Dhs par heure d’entretien

Et de : 320.000 / 100.000 = 3,20 Dhs par kilomètre.D’où le tableau suivant :

2) Le plan comptable préconise une évaluation de ces transferts croisés à des taux standard. Ceux-ci peuvent être fondés, par exemple, sur les taux des périodes précédentes.3) On peut aussi recourir à la méthode itérative « programmation linéaire »

- Primes d’assurance : 800

- Charges de personnel : 26.000

- Impôts et taxes : 2.000

- Dotations aux amortissements : 1.000

- Dotations aux provisions : 500

Les charges indirectes sont réparties entre les centres suivants :

- Prestations connexes,

- Ebauchage,

- Finissage,

- Ventes au détail,

- Ventes en gros.

Les bases de répartition sont données dans le tableau suivant :

Deuxième exercice d’application sur le traitement des charges indirectes

Les charges indirectes doivent être analysées et reparties avant leur imputation dans les différents couts. La répartition de ces charges communes a plusieurs produits ou services peut s’effectuer selon deux groupes de méthodes :

- les méthodes simples fondées sur des critères de proportionnalité;

- les méthodes élaborées fondées sur une étude préalable des charges et une répartition dans les centres d’analyse.

Critères de proportionnalité et charges indirectes

Les charges indirectes peuvent être reparties globalement dans les couts en retenant un critère de proportionnalité. Bien que la liste ne soit pas exhaustive, il convient de citer notamment les critères suivants:

- les quantités produites;

- le chiffre d’affaires;

- les quantités vendues;

- les quantités de matières consommées;

- les salaires directs.

Selon le critère applique, la répartition de ces charges indique des résultats différents. L’imputation des charges indirectes a partir des méthodes élémentaires présente un caractère arbitraire.

Le critère de proportionnalité ne peut être retenu pour le traitement des charges indirectes qui:

- ne sont pas homogènes quant a leur imputation aux couts;

- ne concernent pas obligatoirement tous les produits.

Application

L’entreprise ALFA spécialisée dans les produits de haute technologique fabrique et vend deux produits P1 et P2. Pour le mois d’octobre N, le service comptable vous communique les informations suivantes:

Travail à faire:

1. Procéder a la répartition des charges indirectes en retenant comme critères de proportionnalité la quantité de produits fabriqués et la quantité de matières premières utilisées.

2. Quelle conclusion est-il possible d’effectuer en comparant ces différentes répartitions ?

Solution:

1. Répartition des charges indirectes:

2. Récapitulatif:

3. Conclusion:

La rentabilité de chaque produit diffère selon le critère de proportionnalité retenu. En raison du caractère arbitraire de cette méthode, elle doit être abandonnée.

Mamadi Camara

Vraiment ces cours sont parfait; ça m’aide beaucoup à comprendre le mieux la CAE

fan1ry

merci ,ça m’a aidé bcp de comprendre le CA ,

cha

Comment avez-vous calculé les impots et taxes?

YAMEN

MERC c vraiment professionnel.