Vous êtes stagiaire dans un cabinet d’expertise comptable. Monsieur David a un souci avec certains de ses clients. Ces derniers ne comprennent pas ce que sont un bilan, un compte de résultat et l’importance des principes comptables. Monsieur David apprécie votre travail, votre capacité de compréhension et de communication. Il vous confie deux dossiers.

Comprendre un bilan comptable

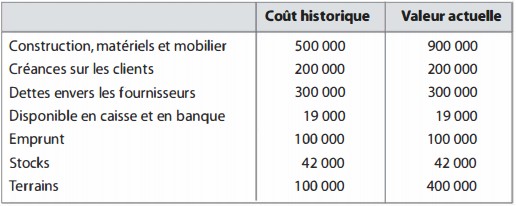

Le 1er janvier N, le patrimoine de l’entreprise de M. Mazozi est composé des éléments suivants :

Travail à faire 1 :

- Quelle valeur choisir entre le coût historique et la valeur actuelle pour évaluer les postes du bilan selon le PCG ? Quel principe du PCG devez vous respecter ?

- Quelle est la valeur du patrimoine de M. Mazozi ?

- M. Mazozi doit établir un bilan. Il vous demande de l’ aider. Pour cela, vous lui rappelez la définition du bilan, la définition de l’ actif et du passif.

- Vous présentez le bilan.

Comprendre l’importance des principes comptable

1) L’entreprise Darmont a pour activité la création et fabrication de flacons de parfum. Cette entreprise a acheté un immeuble 1 million 700 000 € en 2002.

C’est un immeuble de placement. Un immeuble de placement est un bien immobilier dont on retire des loyers. En 2007, il vaut 2 millions d’euros.

Travail à faire 2:

Selon les principes comptables français, quelle valeur choisissez-vous ? Pourquoi ? Selon les normes IAS/IFRS quelle valeur choisissez-vous ? Pourquoi ?

2) Cette entreprise a acheté il y a 2 ans un terrain 150 000€. Début 2007, l’entreprise a appris que le terrain est pollué par des substances chimiques. Le terrain a perdu probablement la totalité de sa valeur.

Selon les principes comptables français, que convient-il de faire ? Quel principe comptable utilisez-vous ?

3) Vous venez de créer votre entreprise. Vous utilisez la voiture de votre entreprise à des fins personnelles (tourisme par exemple) et vous enregistrez en charges les dépenses liées à ce voyage.

Travail à faire : Quel est le principe comptable qui est transgressé dans ce cas ?

Vrai ou faux :

Travail à faire 3 : indiquer si les énoncés suivants sont vrais ou faux.

1) Les ventes ne sont enregistrées que lorsque le montant de la vente est encaissé.

2) Le compte de résultat à l’ouverture d’un exercice est égal à 0.

3) Le bilan à l’ouverture d’un exercice est égal à 0.

Solution des exercices :

Exercice 1 :

1) Vous expliquez à Monsieur Mazozi que le PCG a une vision juridique et qu’il est obligatoire de respecter les principes tout particulièrement le principe du coût historique. La construction a, au coût historique, une valeur de 500 000 et les terrains ont une valeur de 1 00 000.

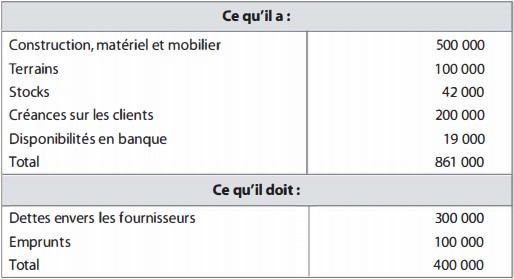

2) La valeur du patrimoine de M. Mazozi est égale à tout ce qu’il a moins les dettes :

La valeur du patrimoine est de 461 000 = ce qu’il a – ce qu’il doit = 861 000 – 400 000

3) Définitions :

Bilan : la description du patrimoine à un instant t.

Actif : emplois, tout ce que l’ entreprise possède, ce qu’elle a.

Passif : ressources, tout ce que l’entreprise doit (aux actionnaires, aux banquiers, aux fournisseurs…)

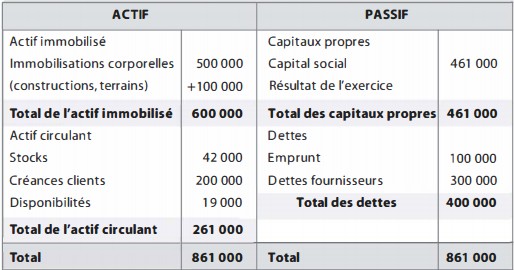

4) Bilan :

Exercice 2:

1) Selon le PCG, il faut respecter le principe du coût historique : l’immeuble est évalué à 1 700 000 €. Selon les principes des normes IAS/IFRS, il faut respecter le principe de la primauté de l’ économique sur le juridique : l’immeuble est évalué à 2 000 000 €.

2) Selon le PCG, il faut respecter le principe de prudence et indiquer la perte de valeur.

3) Selon le PCG, il faut respecter le principe de l’entité. Il y a confusion entre le patrimoine personnel et le patrimoine de l’ entreprise : ce qui n’est pas possible. Le principe de l’ entité est transgressé.

Exercice 3

1) Faux : les ventes ne sont enregistrées que lorsque le montant de la vente est encaissé. Car la comptabilité est une comptabilité d’ engagement. Les ventes sont enregistrées au moment de la vente.

2) Vrai : le compte de résultat à l’ouverture d’un exercice est égal à 0. Un compte de résultat est la variation du patrimoine pendant une période donnée. À l’ouverture d’un exercice, rien ne s’est encore passé : il est donc à 0.

3) Faux : le bilan à l’ouverture d’un exercice est égal à 0. Car le bilan est la description du patrimoine à un instant t. Il ne peut donc pas être égal à 0.

Laisser un commentaire