Vous êtes comptable unique de la société Fioulle Conforta qui distribue du fioul domestique et assure l’installation et le nettoyage des cuves. Son gérant souhaite vous poser quelques questions sur le contenu du compte de résultat de l’exercice « N ».

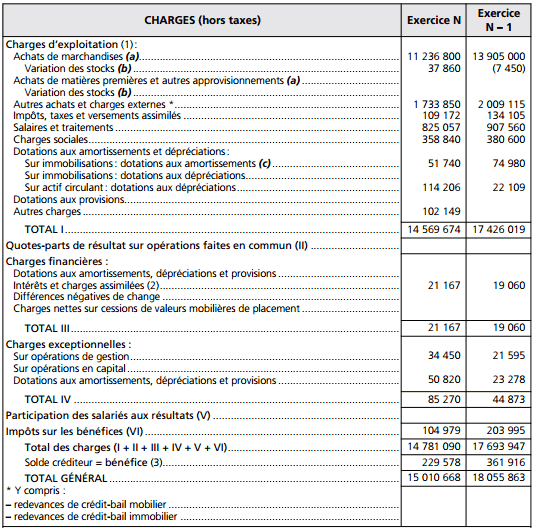

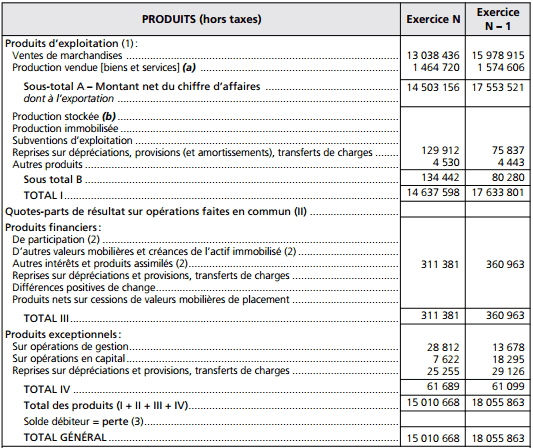

Compte de résultat (en tableau) (système de base)

(1) Dont charges afférentes à des exercices antérieurs. Les conséquences des corrections d’erreurs significatives, calculées après impôt, sont présentées sur une ligne séparée sauf s’il s’agit de corriger une écriture ayant été directement imputée sur les capitaux propres

(2) Dont intérêts concernant les entités liées

(3) Compte tenu d’un résultat exceptionnel avant impôts

(a) Y compris droits de douane.

(b) Stock initial moins stock final : montant de la variation en moins entre parenthèses ou précédé du signe (-).

(c) Y compris éventuellement dotations aux amortissements des charges à répartir.

(a) À inscrire, le cas échéant, sur des lignes distinctes. (b) Stock final moins stock initial : montant de la variation en moins entre parenthèses ou précédé du signe (–).

Répondre aux questions suivantes :

- quel est le taux de croissance du chiffre d’affaires ?

- quel est le coût d’achat des marchandises vendues en « N » et « N – 1 » ?

- comment interpréter la variation des stocks ?

- que représente l’évolution du poste » Dotations aux dépréciations sur actif circulant » ?

- quel est le taux de variation du résultat d’exploitation ? Comment l’interpréter ?

Corrigé de l’exercice :

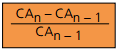

1 – Le taux de croissance du chiffre d’affaires

Le taux de croissance du chiffre d’affaires (CA) est égal à :

soit : (14 503 156 – 17 553 521)/ 17 553 521 = – 17

Le chiffre d’affaires a baissé de 17 %, ce qui traduit une situation défavorable.

2 – Le coût d’achat des marchandises vendues

Le coût d’achat des marchandises vendues se calcule de la manière suivante :

Achats de marchandises ± Variation des stocks de marchandises

– en « N » : 11 236 800 + 37 860 = 11 274 660 €

– en « N – 1 » : 13 905 000 – 7 450 = 13 897 550 €

On constate une diminution du coût d’achat des marchandises vendues due à une baisse des achats.

3 – L’interprétation de la variation des stocks

En « N » : la variation des stocks est positive, l’entreprise a donc consommé du stock de marchandises.

En « N – 1 » : la variation des stocks est négative, l’entreprise a donc surstocké.

4 – L’évolution du poste « Dotations aux dépréciations sur actif circulant »

Le poste « Dotations aux dépréciations sur actif circulant » représente essentiellement les risques de perte sur les comptes clients constatés lors de chaque inventaire.

On remarque une augmentation sensible de ce poste qui provient certainement d’un accroissement des créances douteuses dû à une défaillance accrue des clients.

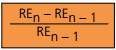

5 – Le taux de variation du résultat d’exploitation

Le résultat d’exploitation s’obtient par différence entre le total des produits d’exploitation et le total des charges d’exploitation, soit :

– en « N » : 14 637 598 – 14 569 674 = 67 924 €

– en « N – 1 » : 17 633 801 – 17 426 019 = 207 782 €

La baisse du chiffre d’affaires et l’augmentation des « Dotations aux dépréciations sur actif circulant » entraînent une forte détérioration du résultat d’exploitation.

Le taux de variation du résultat d’exploitation est égal à :

soit : (67 924 – 207 782)/ 207 782 = – 67 %

La conjugaison de ces facteurs confirme la phase de récession dans laquelle se trouve l’entreprise.

Fatima

je vous remercie de l’ aide que vous m’ apportez

ALPHA DIAGNE

c’est vraiement pedagogique