Le bilan!! comment peut on l’établir? Dans un premier temps, nous partons d’une situation initiale où notre commerçant Y commence son activité après être passé par toutes les procédures administratives. Il va par la suite effectuer ses premières opérations que nous essayons d’enregistrer dans le bilan pour bien comprendre son fonctionnement.

Comment Établir le Bilan ? Première opération :

Notre commerçant Y commence par ouvrir un compte au nom de son entreprise où il dépose une somme de 50 000 EUR destinée à constituer le capital propre.

Comment doit-on transcrire cette opération dans le bilan ?

– D’une part, le passif du bilan qui représente les dettes va augmenter de 50 000

Comme nous l’avons vu, le capital propre est à disposition de l’entreprise et constitue une dette envers le ou les fondateurs de l’entreprise et elle y reste aussi longtemps que cette entreprise existera.

– D’autre part, on a déposé cette somme dans le compte en banque de la société, ce qui fera augmenter notre actif (qui représente les Avoirs) du même montant (50 000)

Au final, nous obtenons notre premier bilan ci-dessous :

A présent, il faut bien retenir que l’Actif doit toujours être égal au Passif du bilan.

Comment Établir le Bilan ? Deuxième opération :

Monsieur Y voudrait mettre une somme de 4 000 dans la caisse de son entreprise. Cette somme est retirée de son compte en banque.

Quelles sont dans ce cas les modifications à opérer sur notre bilan :

– Le compte Bancaire va diminuer de 4 000 et deviendra 50 000 – 4 000 = 46 000

– Le compte Caisse était nul et va augmenter de 4 000

Ce qui nous donne le bilan suivant :

Comment Établir le Bilan ? Troisième opération :

Supposons que Monsieur Y achète des marchandises pour une valeur de 6 000 EUR payable dans un délai de 1 mois accordé par le fournisseur.

Dans ce cas, nous avons deux opérations distinctes à transcrire au niveau du bilan :

- Nous avons une dette envers le fournisseur de 6 000, ce qui fera augmenter notre Passif du même montant au niveau du compte Fournisseurs.

- L’achat des marchandises va faire augmenter également notre Actif de 6 000 au niveau du compte marchandises.

Donc le Bilan deviendra :

Comment Établir le Bilan ? Quatrième opération :

Monsieur Y a décidé de payer la moitié des marchandises achetées par un virement bancaire.

Cette opération va faire diminuer de 3 000 EUR la dette vis-à-vis du fournisseur et de l’autre côté notre compte en banque va diminuer du même montant et deviendra 43 000 EUR ce qui donne la situation suivante :

Comment Établir le Bilan ? Cinquième opération :

Y achète du mobilier pour 3 000 EUR et décide de régler la facture avec un virement bancaire de 2 000 EUR et 1 000 EUR restant par caisse.

– L’avoir sur le compte en banque diminue de 2 000 et deviendra 41 000

– L’avoir en caisse diminue quant à lui de 1 000 et deviendra 3 000

– L’entreprise reçoit le mobilier ce qui engendre l’augmentation des avoirs de 3 000 EUR au niveau de la nouvelle rubrique « mobilier » qui s’ajoute à l’actif.

Notre bilan suite à cette opération devient :

Comment Établir le Bilan ? Sixième opération :

Achat d’une machine de 2 000 EUR que monsieur Y paye comptant avec l’argent de la caisse.

– Suite à cette opération une nouvelle rubrique « machines » s’ajoute à l’actif du bilan avec la somme de 2 000 EUR.

– Le montant de la caisse passe de 3 000 à 1 000 EUR.

Comment Établir le Bilan ? Septième opération :

Notre commerçant Y commence à faire son premier client à qui il vend des marchandises pour 1 500 EUR avec un délai de payement de 2 mois.

Comment va-on transcrire une telle opération dans notre bilan ?

– Premièrement, le montant des marchandises diminue de 1 500 EUR.

– Deuxièmement, Monsieur Y a une créance sur le client ce qui va être illustrée par une nouvelle rubrique « clients » qui s’ajoute à l’actif avec le montant de 1 500 EUR.

Donc après ces opérations nous arrivons à faire grandir notre bilan qui devient :

La répartition des rubriques du bilan:

Pour répartir les rubriques du bilan on se base sur certains critères :

Actif :

Au niveau de l’actif, on commence par la rubrique la moins disponible à la plus disponible (la plus liquide) ce qui nous donne l’ordre ci-dessous :

– L’immobilisé ;

– Le réalisable ;

– Les valeurs disponibles (banque, caisse …).

Passif :

Le Passif est réparti selon les sources du financement :

– Le capital propre

– Les fonds étrangers

- Dette à long terme : le délai de remboursement dépasse un an

- Dette à court terme : à payer au cours de l’année

Après le schéma ci-dessus notre bilan final devient :

Exercice corrigé sur le bilan:

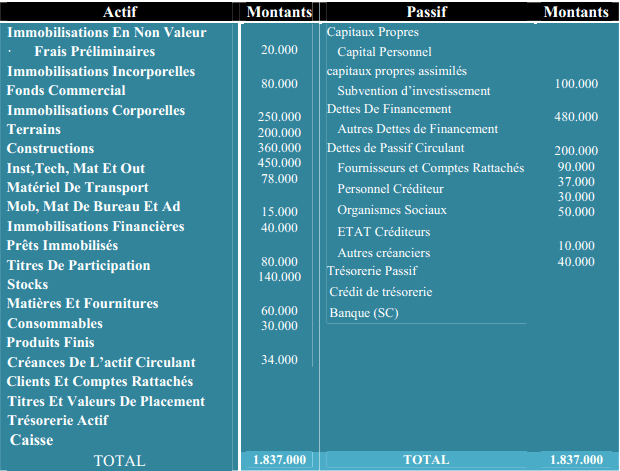

On vous fournit les données de l’entreprise «ASSA» au 05 Janvier 2015 (la date de sa création). Elle possède un fond commercial pour 80.000 dhs , un local pour 450.000 dhs dont valeur du terrain 250.000 dhs, des machines industrielles pour 360.000 dhs, deux camions pour 120.000 dhs chacun, trois voitures pour 70.000 dhs chacune ; 6 ordinateurs pour 8.000 dhs, matériel de bureau pour 30.000 dhs, des actions (Titres de participation) pour 40.000 dhs, des actions (Titres et valeurs de placement) pour 30.000 dhs, un stock de matières premières pour 80.000 dhs et un stock de produits finis pour 140.000 dhs.

L’entreprise à des créances envers ses clients pour 60.000 dhs, et un prêts envers un salarier sur 3 ans pour 15.000 dhs

Les avoirs en caisses s’élèvent à 34.000dhs

L’entreprise a contracté un emprunt sur 5 ans pour 480.000 dhs et elle a reçu une subvention d’investissement de 100.000 dhs

Les dettes de l’entreprise sont comme suit :

• Dette fournisseurs : 200.000dhs

• Salaires dû aux ouvriers : 90.000

• Charges sociales dues : 37.000

• Dette Etat : 30.000dhs

• Dettes sur acquisition des immobilisations : 50.000

• Emprunt bancaire sur 2 mois : 10.000 dhs

Le compte Banque tenu par de l’entreprise est créditeur pour 40.000 dhs . Les frais de constitution s’élève à 20.000 dhs

Établir le bilan de l’entreprise « ALAMI » au 05 janvier 2015

voila c’est fini, maintenant je crois que vous avez une bonne aidée sur le bilan.

Laisser un commentaire