Dans ce qui suit on va apprendre comment lire un bilan comptable.S’il a longtemps été d’usage de dire que l’actif du bilan comptable d’une entreprise correspond à ce qu’elle possède, nous préférons considérer que le bilan comptable correspond à un ensemble de besoins chiffrés et que, sauf pour des sociétés purement financières, la question est beaucoup plus « comment financer les besoins » que « comment employer les ressources disponibles ».

On sait bien aussi que les actifs eux-mêmes sont sources de besoins de financement non toujours comptabilisés ; ainsi en serait-il des grosses réparations non provisionnées, des participations qui, au-delà de leur valeur au bilan comptable, nécessitent des financements de développement, des avances d’actionnaires ou des prises en charge de risques parfois sans commune mesure avec leur valeur d’acquisition.

Une société mère peut être ainsi appelée en comblement de passif d’une filiale en cas de gestion de fait par la mère ; de la même façon, une société mère doit prendre en charge sans discussion les déficits de ses filiales qui ont la forme de sociétés civiles, de groupements d’intérêts économiques (GIE) ou de sociétés en nom collectif (SNC).

Les crédits à la clientèle sont aussi source de risque de perte jusqu’à leur recouvrement final, et il n’est pas inutile de rappeler qu’un dépôt de bilan comptable sur quatre est, en France où le crédit interentreprises est particulièrement développé, dû à des impayés.

Définition du bilan comptable

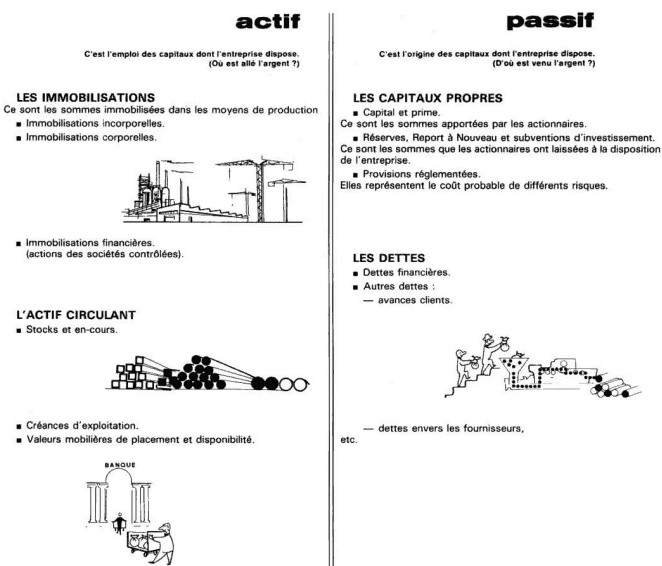

Le bilan comptable est un tableau, qui à une date donnée, représente la situation patrimoniale d’une entreprise. A gauche l’Actif : « ce que possède l’entreprise » et à droite le Passif : « ce que doit l’entreprise ».

Lire l’actif du bilan: « ce que possède l’entreprise »

Les éléments composant l’Actif du bilan comptable sont classés par ordre de liquidité croissante (aptitude à être transformés en argent). Il comprend :

Lire l’actif immobilisé du bilan comptable

Ce sont des biens durables (réutilisables) dont l’entreprise est propriétaire et qui sont nécessaires à l’exercice de son activité (comptes de la classe 2) :

- les immobilisations incorporelles (ayant pas de corps certain) : brevets, marques, fonds commercial…

- les immobilisations corporelles (ayant une consistance matérielle) : terrains, constructions, matériels et outillages industriels,

- matériel de transport, mobilier, matériel de bureau et informatique…

- les immobilisations financières (certaines créances et certains titres) : prêts, caution, titres qui ont vocation à être conservés durablement au sein de l’entreprise (titres de participation et titres immobilisés).

Certains de ces biens subissent chaque année une perte de valeur irréversible : amortissement (construction, matériel de transport…). D’autres subissent une perte de valeur non irréversible ou d’un montant incertain : provision pour dépréciation (terrains, titres…). Dans les 2 cas, ces pertes de valeur diminuent la valeur du patrimoine de l’entreprise :

Valeur patrimoniale = Valeur nette = Valeur d’achat – amortissement ou provision pour dépréciation

Lire l’actif circulant du bilan comptable

Il regroupe les éléments du patrimoine qui ne restent pas durablement dans l’entreprise et/ou qui sont transformés (marchandises ou produits finis transformés en créances lorsqu’ils sont vendus, créances transformées en liquidités lors du règlement des clients…). Ce sont les comptes des classes 3-4-5.

les stocks et en-cours : valeur réelle des différents stocks possédés par l’entreprise à la date d’établissement du bilan comptable (matières premières, emballages, marchandises, produits finis…).

- les créances clients : sommes d’argent dues à l’entreprise par ses clients à la suite de ventes à crédit (délai de paiement accordé par l’entreprise).

- les autres créances : sommes d’argent dues à l’entreprise par d’autres tiers (Etat…) et non liées à la vente.

- les valeurs mobilières de placement (VMP) : ce sont des titres achetés dans un but spéculatif (achat puis vente rapide dans l’objectif d’un gain).

- les disponibilités : avoirs ou fonds disponibles en banque, aux CCP et dans la caisse.

Certains de ces éléments peuvent subir une perte de valeur probable appelée :

provision pour dépréciation (stocks, créances clients, VMP).

Lire le passif du bilan comptable: « ce que doit l’entreprise »

Il représente les dettes de l’entreprise, qui ont servi de ressources pour financer les actifs. Elles sont classées en fonction de leur origine, par ordre d’exigibilité croissante (selon l’échéance de remboursement). Ce sont les comptes de la classe 1 et 4. Il comprend :

Les capitaux propres

Ce sont les ressources propres à l’entreprise qui lui sont affectées d’une manière durable par l’exploitant ou les associés. Ils sont considérés comme une dette fictive puisqu’ils appartiennent à l’exploitant ou aux associés qui les mettent à la disposition de l’entreprise. Cette dette sera remboursée si l’entreprise ferme et si les autres dettes sont remboursées. Ils comprennent :

- le capital : somme des apports des fondateurs. Il représente la garantie des créanciers de l’entreprise.

- les réserves : partie des bénéfices de l’entreprise non distribuées aux associés.

- le résultat de l’exercice : différence entre les produits et les charges de l’exercice, c’est à dire un bénéfice ou une perte.

Le bénéfice dégagé par une entreprise est conservé par elle : RÉSERVES distribué aux associés : DIVIDENDES

Les provisions pour risques et charges

Les provisions pour risques sont constituées pour faire face au règlement d’un litige probable avec un client, un fournisseur… Les provisions pour charges sont constituées pour faire face à l’apparition de charges probables (réparations importantes…).

Les dettes (exigibles)

Ce sont des capitaux étrangers. On distingue :

- les dettes à long terme : composées des emprunts (y compris les concours bancaires).

- les dettes à court terme :

1. envers les fournisseurs : dettes liées à l’achat de biens ou de services à crédit (délai de paiement accordé à l’entreprise).

2. l’Etat : dettes relatives aux impôts et taxes à payer (TVA…).

3. les salariés et les organismes sociaux : dettes liées au travail du personnel (salaires, charges sociales).

4. les autres dettes.

La valeur nette du patrimoine

Le contenu du patrimoine est fluctuant, toute activité vient le modifier. C’est pourquoi le bilan comptable correspond à une photographie de la situation à un moment donné. Il constitue un bon outil pour effectuer une évaluation de l’entreprise.

Valeur nette du patrimoine = valeur nette de l’ensemble des biens (actif) – valeur nette de l’ensemble des dettes exigibles.

L’analyse par les ratios financiers

Couverture des emplois stables : il doit être supérieur à 1 car les ressources stables doivent être au moins égales aux emplois stables ; on ne peut pas financer des immobilisations (biens à long terme) avec des capitaux exigibles à court terme.

Taux d’endettement : il est préférable que ce taux soit inférieur à 1. Sinon l’entreprise serait considérée comme surendettée par banquiers et elle ne pourra plus emprunter.

Rentabilité financière : ce ratio exprime le taux de rendement de l’entreprise. Il est à comparer aux taux moyens de la branche et aux taux d’intérêt des placements. Il doit être le plus élevé possible. Il est multiplié par 100 pour être exprimé en pourcentage.

Attention ! Les comptes d’actif du bilan comptable ont un SD, sauf les comptes d’actif soustractifs « 28 Amortissements des immobilisations ; 29, 39, 49, 59 Dépréciation des … » qui ont un SC ; ces derniers viennent en déduction des comptes concernés pour déterminer leur valeur nette. Les comptes de passif ont un SC, sauf les comptes « 1 1 9 Report à nouveau (SD) » ; « 1 29 Résultat de l’exercice (perte) » et « 1 08 Compte de l’exploitant (SD) » qui viennent en déduction des capitaux propres.

Rappelons que les petites entreprises (y compris les micro-entreprises) au sens comptable peuvent désormais présenter un bilan comptable et un compte de résultat simplifiés.

Benchekroun

je trouve que les cours la comptabilité est intéressant