Face à des échanges économiques mondialisés, l’information financière doit pouvoir être échangée et comprise par tous les utilisateurs. Dans ce cours on va essayer de répondre aux questions suivantes : Pourquoi faut-il normaliser la comptabilité ? quels sont les principales sources du droit comptable? Quel est le référentiel français?

Pourquoi faut-il normaliser la comptabilité ?

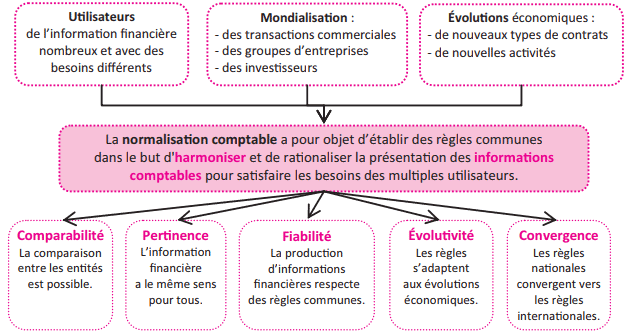

La normalisation comptable a pour objet d’établir des règles communes dans le but d’harmoniser et de rationaliser la présentation des informions comptables pour satisfaire les besoins des multiples utilisateurs.

Les principales sources du droit comptable

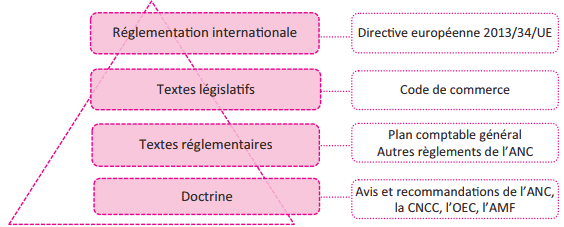

En matière de droit comptable, la hiérarchie suit la règle qui vaut pour toute source de droit : toute norme inférieure doit être en accord avec les principes édictés par les normes qui lui sont supérieures.

| Les textes | Les textes | Les principaux éléments |

| Directive 2013/34/UE | Acte juridique européen du Conseil de l’Union européenne | Définit les obligations comptables des entreprises européennes en fonction de leur taille et de leur structure juridique. Précise les principaux principes comptables applicables. Constitue le cadre dans lequel les normes comptables françaises doivent se situer. |

| Code de commerce | Recueil de lois et de règlements qui portent sur le droit commercial | Encadre l’exercice de la profession de commerçant et définit les règles applicables aux actes de commerce. Rend obligatoire la comptabilité pour les commerçants et précise de nombreuses définitions relatives à la comptabilité et aux principes comptables applicables en France. |

| Recueil des normes comptables | Document regroupant l’ensemble des textes comptables généraux | Éléments à portée réglementaire = Articles du Code de commerce. Plan comptable général. Éléments non réglementaires = éléments de doctrine (recommandations et avis de l’OEC et de la CNCC). |

| Doctrine | Avis et recommandations de l’ANC | Notes de présentation et guides d’application de normes rédigés par l’Autorité des normes comptables, sans valeur normative. |

| Doctrine | CNCC | Avis et normes d’exercice professionnel émis par la Compagnie nationale des commissaires aux comptes. |

| Doctrine | OEC | Recommandations formulées par l’ordre des experts-comptables. |

| Doctrine | AMF | Instructions et recommandations formulées pour les entreprises faisant appel public à l’épargne par l’Autorité des marchés financiers |

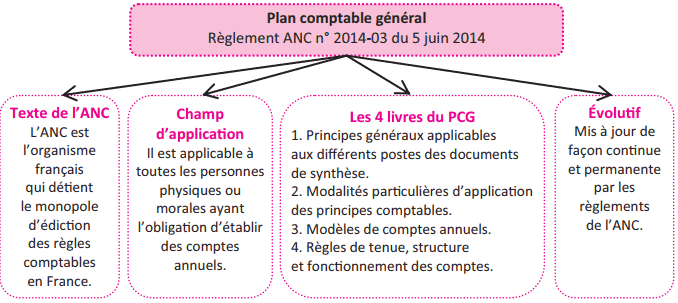

Le référentiel français : le plan comptable général

A. Présentation du PCG

Les principaux principes comptables

Les principes comptables sont les fondations de la comptabilité. Tout traitement ou écriture comptable repose sur ces conventions afin que les comptes annuels reflètent une image fidèle de la réalité.

| Énoncé des principes | Explications |

| Image fidèle | Les comptes annuels doivent donner une image fidèle du patrimoine, de la situation financière et des résultats de l’entité. Cette notion implique la régularité des comptes (le respect des règles) et la sincérité des comptes (établis objectivement et de bonne foi). |

| Continuité d’activité | Les comptes sont établis dans une perspective de poursuite de l’activité de l’entreprise, et non pas celle d’une cessation d’activité. |

| Indépendance des exercices | À chaque période comptable sont rattachés les charges et les produits y afférant (et uniquement ceux-là). |

| Nominalisme = coût historique | Les éléments intègrent le patrimoine au coût d’entrée sans que cette valeur soit modifiée par la suite. |

| Prudence | Les comptes annuels prennent en compte les risques identifiés pour ne pas faire peser sur les comptes futurs des incertitudes présentes. |

| Permanence des méthodes | Les règles et méthodes comptables adoptées ne doivent pas être modifiées. |

| Non-compensation | Les comptes d’actif ne peuvent être compensés avec les comptes de passif. Il en est de même entre les comptes de charge et les comptes de produit. |

| Intangibilité du bilan d’ouverture | À l’ouverture d’un nouvelle période comptable, la comptabilité est à l’image de la clôture de l’exercice comptable précédent et ne peut être modifiée. |

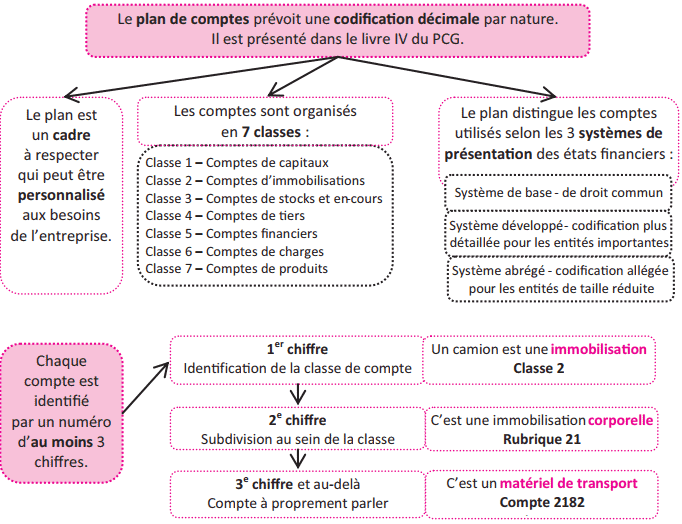

Le plan de comptes

Le plan de comptes prévoit une codification décimale par nature. Il est présenté dans le livre IV du PCG.

Laisser un commentaire