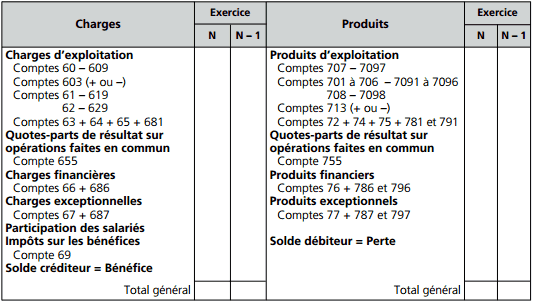

Toute entreprise doit établir obligatoirement des comptes annuels à la clôture de l’exercice comptable. Ces comptes annuels sont: Le bilan comptable, le compte de résultat et l’annexe. Le compte de résultat décrit pour une période donnée (l’exercice) l’activité de l’entreprise. Il est établi à partir des soldes des comptes de gestion (classes 6 et 7) :

– les comptes de charges ont un solde débiteur, sauf les comptes « 603 Variation des stocks » qui peuvent avoir un solde créditeur ;

– les comptes de produits ont un solde créditeur, sauf les comptes « 713 Variation des stocks (en-cours de production, produits) » qui peuvent avoir un solde débiteur.

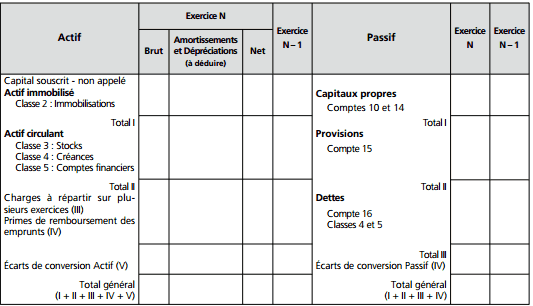

Le bilan est l’image financière de l’entreprise à une date précise. Il représente la situation patrimoniale à une date donnée. Le bilan est établi à partir des soldes des comptes de bilan (classes 1 à 5) :

– les comptes figurant à l’actif ont un solde débiteur sauf les comptes « 28 Amortissements des immobilisations » et « 29, 39, 49, 59 Dépréciations des … » qui se placent à l’actif en déduction des comptes concernés ;

– les comptes figurant au passif ont un solde créditeur sauf les comptes « 129 Résultat de l’exercice (perte) », « 119 Report à nouveau (solde débiteur) » et « 108 Compte de l’exploitant » qui se placent au passif en déduction des capitaux propres.

Le résultat de l’exercice :

Le résultat de l’exercice est généré uniquement par les opérations de gestion (produits, charges). Le résultat peut être calculé de deux façons :

Au compte de résultat :

Produits – Charges

Au bilan :

Capitaux propres au début de l’exercice – Capitaux propres en fin d’exercice

à condition qu’aucune opération de capital n’ait été effectuée.

Dans le compte de résultat :

– le résultat (bénéfice) est placé du côté des charges ;

– le résultat (perte) figure du côté des produits.

Dans le bilan avant affectation du résultat, le résultat représente un poste de la rubrique « Capitaux propres ». Le bénéfice constitue une ressource de financement, la perte représente un emploi qui vient diminuer le montant des « Capitaux propres ».

Le poste « Résultat de l’exercice » n’existe plus dans un bilan après affectation du résultat. Un sous-total apparaît (« Situation nette ») qui représente les capitaux acquis définitivement à l’entreprise.

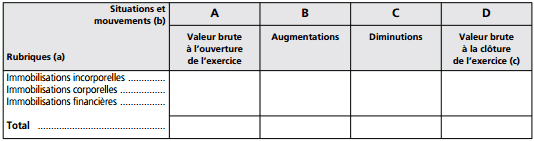

la structure du tableau des immobilisations :

Les valeurs portées dans le tableau des immobilisations ci-après correspondent soit aux mouvements, soit aux soldes des comptes d’immobilisations :

– colonne « A » : soldes débiteurs des comptes d’immobilisations au 1er jour de l’exercice « N » ou bien à la clôture de l’exercice « N – 1 » ;

– colonne « B » : mouvements « Débit » des comptes d’immobilisations pendant l’exercice correspondant le plus souvent à des acquisitions ;

– colonne « C » : mouvements « Crédit » des comptes d’immobilisations pendant l’inventaire correspondant à la sortie de patrimoine en cas de cession, de mise au rebut… ;

– colonne « D » : soldes débiteurs des comptes d’immobilisations à la clôture de l’exercice « N », donc après inventaire.

Que signifie une variation négative des stocks de marchandises?

La variation des stocks de marchandises se calcule dans le sens :

Stock initial – Stock final

Lorsque la variation est négative, cela signifie que le stock de marchandises a augmenté. Dans ce cas, le coût d’achat des marchandises vendues est inférieur aux achats de marchandises :

Achats de marchandises – Variation des stocks de marchandises

Lorsque la variation des stocks est négative, le solde du compte « 6037 Variation des stocks de marchandises » est créditeur.

Structure du bilan et du compte de résultat

La structure global du bilan est la suivante:

La structure global du compte de résultat est la suivante:

« Amortissements et dépréciations à déduire » de l’actif du bilan

Les comptes « 28 … Amortissements des … » ont un solde créditeur qui représente le montant des amortissements cumulés de la date d’entrée du bien dans le patrimoine à la date d’inventaire concernée.

Les comptes « 29 – 39 – 49 – 59 Dépréciations … » ont un solde créditeur qui représente le montant de l’amoindrissement de la valeur d’un élément de l’actif à la date d’inventaire concernée.

Les amortissements et les dépréciations figurent à l’actif du bilan en déduction de la valeur brute comptable des postes de l’actif concerné :

Valeur brute – (amortissements ou dépréciations) = Valeur nette

L’annexe en système de base

L’annexe en système de base comprend six tableaux :

– art. 532-1 Tableau des immobilisations ;

– art. 532-2.1 Tableau des amortissements ;

– art. 532-2.2 Tableau des dépréciations ;

– art. 532-3 Tableau des provisions ;

– art. 532-4 État des échéances des créances et des dettes à la clôture de l’exercice ;

– art. 532-5 Tableau des filiales et participations ;

– art. 532-6 Tableaux du portefeuille des titres immobilisés de l’activité portefeuille (TIAP).

Les tableaux de l’annexe relatifs au système développé sont :

– art. 532-7 Tableau des soldes intermédiaires de gestion ;

– art. 532-8 Détermination de la capacité d’autofinancement ;

– art. 532-9 Modèle de tableau des emplois et des ressources.

Que signifie une variation négative des stocks de produits finis?

La variation des stocks de produits finis se calcule dans le sens :

Stock final – Stock initial

Lorsque la variation est négative, le stock final est inférieur au stock initial ; cela signifie que l’entreprise a déstocké des produits. Dans ce cas, la production de l’exercice est inférieure à la production vendue et égale à :

Production vendue – Production stockée

Lorsque la variation des stocks est négative, le solde du compte « 7135 Variation des stocks de produits » est débiteur.

Les capitaux propres

Les capitaux propres représentent les ressources de financement non exigibles de l’entreprise. Cependant, l’ensemble des éléments constitutifs des capitaux propres n’est pas mis à la disposition de l’entreprise par ses propriétaires ; c’est le cas des subventions d’investissement, des provisions réglementées dont l’entreprise restituera une partie sous forme d’impôt. De plus, une partie du bénéfice de l’exercice est distribué aux apporteurs de capitaux.

La présentation du bilan après affectation du résultat fait apparaître un sous-total « Situation nette » qui exclut les éléments précités et représente les capitaux définitivement acquis à l’entreprise.

L’actif immobilisé

L’actif immobilisé comprend les biens et créances destinés à être utilisés ou à rester de façon durable dans l’entreprise :

– immobilisations incorporelles ;

– immobilisations corporelles ;

– immobilisations financières.

Les comptes de passif et de produits constituent des ressources. Ils augmentent au crédit, ils ont donc généralement un solde créditeur.

Laisser un commentaire