On vient d’établir un bilan avec 24 opérations enregistrées (consultez le cours) « directement » ; mais les entreprises doivent souvent enregistrer non pas 24 mais des milliers d’opérations. Une simple page ne suffirait pas… Qu’a-t-on pu imaginer pour régler ce problème d’organisation pratique?

Le compte

Astuce 1 : on crée autant de fiches comptables que de rubriques figurant au bilan (ici onze: « immobilisations », « banque », « fournisseurs » etc.). Il suffit alors de porter sur chaque fiche les sommes en«+» ou en« – » l’une derrière l’autre.

On s’est ensuite dit que, pour faciliter les calculs, il serait judicieux d’isoler les « plus» des « moins» sur chaque fiche. On a donc décidé de mettre à gauche (il fallait bien choisir) les« plus » et de l’autre côté les« moins », d’où la présentation schématique du compte immobilisations:

Les trois types d’opérations fondamentales

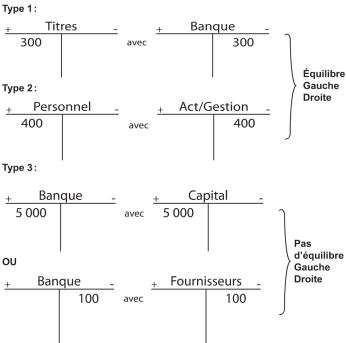

On constate en observant attentivement le bilan avec les 24 opérations, qu’il existe en fait trois grands types d’opérations, celles faisant intervenir:

– Deux comptes d’ «ACTIF » qui ne fonctionnent qu’entre eux (Type 1) : on voit alors que forcément l’un (augmente) quand l’autre (diminue).

Exemple:

• Opération 3: achat d’immobilisations par chèque bancaire {deux comptes « d’actif» sont concernés: le compte « immobilisations » qui augmente de 6 500 et le compte « banque » qui baisse de 6 500).

• Opération 5: achat de titres par Chèque Bancaire (deux comptes « d’actif » sont concernés: le compte «titres» qui augmente de 300 et le compte « banque »qui baisse de 300). (Modèle présenté ci-contre).

– Deux comptes de« PASSIF» qui ne fonctionnent qu’entre eux (Type 2): on voit alors que forcément l’un augmente quand l’autre diminue.

Exemple:

• Opération 11: frais payables à crédit (comptes concernés:« fournisseurs » qui augmente de 500 et « actionnaire/gestion » qui diminue de 500).

• Opération 12: salaires à payer (comptes concernés: « personnel » qui augmente de 400 et « actionnaire/gestion » qui diminue de 400).

Constatation: pour ces deux types d’opérations il y a symétrie gauche/droite.

– Un compte« d’ACTIF » avec un compte de« PASSIF »(Type 3): surprise!

On se rend compte que: les deux ↑ simultanément.

Exemple:

• Opération 1 : apports des actionnaires par CB: (comptes concernés: « banque » et « capital » qui augmentent tous les deux en même temps) ou les deux ↓ simultanément.

• Opération 6: règlement de fournisseurs par CB (comptes concernés: «fournisseurs »et« banque »qui diminuent tous les deux en même temps).

Constatation: pour ce troisième type d’opérations il n’y a pas de symétrie gauche/droite.

L’équilibre débit/crédit

TESTEZ-VOUS !

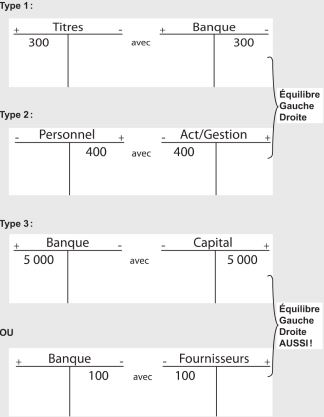

Comment avoir la symétrie gauche/droite quel que soit le type d’opération? Ce qui ne se vérifie pas avec le 3e type d’opération.

Modèles

Nota: ici les comptes sont présentés schématiquement, c’est-à-dire sans la partie avec la date et le libellé.

Corrigé (astuce 2)

Il suffit de penser à inverser le sens de fonctionnement des comptes de passif par rapport à ceux d’actif!

Il faut alors penser ainsi:

![]()

En procédant ainsi on ne change pas la symétrie des deux premiers types d’opérations, mais surtout on permet au 3eme type d’opération d’être, lui aussi toujours symétrique. C’est cette astuce qui a fait faire un grand bond à la comptabilité!

Et d’ailleurs, pourquoi souhaite-t-on qu’il y ait symétrie?

Parce que le problème majeur reste le risque d’erreur: mettre 100 dans une colonne et 1000 par erreur dans l’autre, inscrire 1279 dans une colonne et 1297 par erreur dans l’autre, mettre à gauche une somme dans un compte alors qu’il fallait la mettre à droite, etc.

Si toute opération est symétrique, il suffira de vérifier périodiquement (chaque jour ou semaine) que le total de tout ce qui a été mis à gauche dans les comptes, tous comptes confondus, est égal au total de tout ce qui a été mis à droite dans ces mêmes comptes pour être certain qu’il n’y a pas d’erreur de distraction… autrement dit, que ça « balance ».

On a appelé la partie gauche « débit » et la partie droite « crédit » :

il ne faut surtout pas essayer de faire référence à l’idée de débiteur ou à celle d’obtenir du crédit de la part de quelqu’un! Cela n’a rien à voir.

S’assurer du contrôle arithmétique « gauche/droite » (alias débit/crédit) a paru tellement important que l’on a demandé aux comptables de s’exprimer en « débit/crédit » plutôt que de parler avec les signes.

En effet si l’on considère les quatre écritures de la page précédente, de temps en temps on a: +et-, +et+, – et – quant aux signes, ce qui ne rassure pas spontanément sur un éventuel équilibre« gauche/droite » !

En fait, tant que l’on n’est pas entraîné, mieux vaut traiter les opérations en raisonnant avec les signes (comme cela a été fait jusqu’à présent). Petit à petit il suffira de passer au « débit/crédit » qui offre l’avantage, on l’a vu, d’un contrôle arithmétique, gage d’une sécurité d’enregistrement… ou apprendre par cœur les opérations de base pour acquérir certains réflexes.

Comptes corrigés

Points clés :

Fonctionnement des comptes de bilan

Il faut penser ainsi (seul moyen de conserver la symétrie gauche/droite):

Débit signifie: partie GAUCHE d’un compte

Crédit signifie: partie DROITE d’un compte

La balance des comptes

Consiste à vérifier que le total de tout ce qui a été mis à gauche (débit) est égal au total de tout ce qui a été mis à droite (crédit).

Lorsqu’on énonce une écriture, pour bien intégrer la nécessité d’un équilibre gauche (débit)/ droite (crédit) on cite d’abord le compte « débité », puis le compte « crédité ».

Exemple avec les opérations précédentes :

Opération 5: « titre » débité de 300 à « banque » créditée de 300.

Opération 12: « actionnaire/gestion » débité de 400 à « personnel » crédité de 400.

Opération 1 : « banque » débitée de 5 000 à « capital » crédité de 5 000.

Opération 6: « fournisseurs » débité de 100 à « banque » crédité de 100.

Entraînez-vous

Intérêt de cet exercice : le fonctionnement inversé « actif/passif»

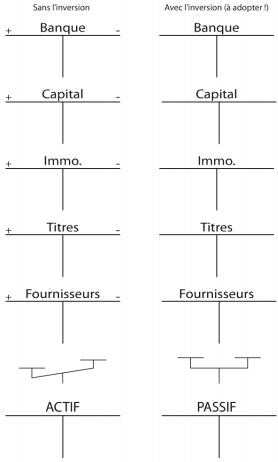

Enregistrez les opérations suivantes selon le système avant l’inversion, puis avec ; vérifiez que seul le système avec inversion permet l’équilibre permanent « gauche/droite », puis établissez le bilan.

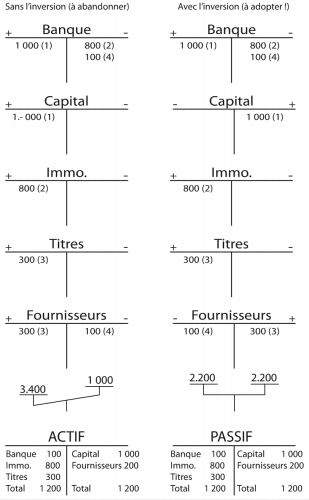

1. Apport actionnaires : 1000 par chèque bancaire (CB)

2. Achat d’une immobilisation : 800 par CB

3. Achat de titres à crédit (à un fournisseur) pour 300

4. Règlement de 100 au fournisseur de l’opération 3

Corrigé de l’application :

a) Correction des opérations

1. Apport actionnaires: 1000

La banque augmente de + 1000 et on doit + 1000 aux actionnaires (compte « capital »).

2. Achat d’une immobilisation: 800 par chèque bancaire

Le compte «immobilisations» augmente de+ 800 et la banque diminue de -800.

3. Achat de titres à crédit (à un fournisseur) pour 300

Le compte «titres» augmente de + 300 et le compte «fournisseurs » augmente de + 300.

4. Règlement de 100 au fournisseur de l’opération 3

Le compte « banque » diminue de – 100 et le compte « fournisseurs » diminue de -100 (c’est, en effet, autant que l’on doit en – au fournisseur).

b) Constatations

Avec le système sans l’inversion il serait possible de tenir une comptabilité, certes, mais pour savoir s’il n’y a pas d’erreurs on est obligé d’établir le bilan, comme cela a été fait: en effet la balance des comptes ne permet pas de savoir si l’enregistrement est juste. Ici la balance donne 3400 à gauche et 1000 à droite, chiffres qui n’ont aucun rapport entre eux… et pourtant l’enregistrement est correct.

Avec le système de l’inversion, à tout moment, après toute opération, on peut contrôler qu’aucune erreur n’a été commise: en effet, ce qu’on met à gauche (débit) est perpétuellement égal à ce qu’on met à droite (crédit)…c’est ce que l’on constate ici avec les 2 200 passés au total à droite et à gauche.

Ce système est donc très efficace: son seul inconvénient consiste à mémoriser que les comptes «d’actif» et de « passif» ont un sens de fonctionnement inversé, mais avec de l’entraînement on s’habitue très vite!

Merci de partager le cours avec vos amis !

Coulibaly

Très bons cours