La comptabilisation des immobilisations non financières à la clôture est une étape cruciale dans le processus comptable d’une entreprise. Les immobilisations non financières, également appelées actifs corporels, représentent les biens tangibles détenus par une entreprise pour une utilisation à long terme dans le cadre de ses opérations commerciales. Cela inclut des éléments tels que les terrains, les bâtiments, les équipements, les véhicules et d’autres actifs physiques.

À la fin de chaque exercice financier, l’entreprise doit évaluer la valeur de ces immobilisations non financières et les enregistrer correctement dans ses états financiers. Cette comptabilisation comprend généralement plusieurs étapes, notamment l’évaluation de la juste valeur, la détermination de la durée d’utilisation prévue de l’actif (appelée durée d’amortissement), et le choix de la méthode d’amortissement appropriée.

L’amortissement est le processus de répartition systématique du coût de l’immobilisation sur sa durée d’utilisation prévue, afin de refléter correctement l’usure de l’actif au fil du temps. Une fois que l’entreprise a calculé l’amortissement annuel, elle peut enregistrer cette dépense dans ses comptes pour refléter la dépréciation de l’actif au cours de l’année.

Immobilisations non financières à la clôture

Évaluation des immobilisations à l’inventaire

Inventaire au moins une fois par an : obligation légale (code de commerce et PCG). But :

– contrôler l’existence des actifs et des passifs ;

– contrôler la valeur des actifs et des passifs.

Trois étapes

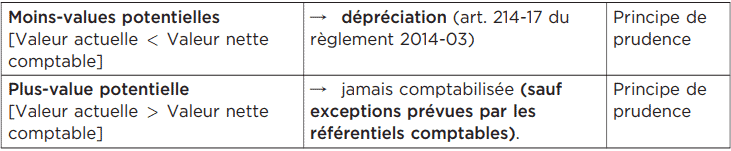

- Recensement et évaluation de tous les biens : valeur nette comptable.

- Détermination de la valeur d’inventaire : valeur actuelle.

- Comptabilisation d’une dépréciation si la valeur actuelle < à la valeur nette comptable.

A. Valeur nette comptable (art. 214.6 du PCG)

Valeur nette comptable (VNC) = Valeur d’entrée de l’immobilisation – Cumul des amortissements et des dépréciations.

Attention ! La valeur nette comptable est déterminée après comptabilisation des amortissements.

B. Valeur d’inventaire

Valeur d’inventaire = valeur actuelle.

Elle est appréciée en fonction : du marché ; de la valeur d’utilité de cet actif.

Valeur actuelle = Valeur la plus élevée entre de la valeur vénale et de la valeur d’usage.

C. Différence entre la valeur nette comptable et la valeur d’inventaire

À la clôture : calculer pour chaque élément [valeur actuelle – valeur nette comptable]

Amortissement des immobilisations

A. Actif amortissable

Un actif amortissable est un actif dont l’utilisation est déterminable.

- Utilisation : mesurée par la consommation des avantages économiques attendus de l’actif.

- Déterminable : usage limité par l’usure physique, de l’évolution technique. Il est mesuré en termes d’unités de temps ou d’unités d’œuvre.

- Définition de l’amortissement (règlement 2014-03 art. 214-4) : « L’amortissement d’un actif est la répartition systématique de son montant amortissable en fonction de son utilisation ».

B. Obligations comptables

À la clôture de l’exercice. : constater obligatoirement une dotation aux amortissements même en l’absence de bénéfice.

C. Calcul des amortissements

Plan d’amortissement

« Le plan d’amortissement est établi en fonction de la durée et du mode d’amortissement propres à chaque actif amortissable, tels qu’ils sont déterminés par l’entité » (art. 214-3 du règlement 2014-03).

Mode d’amortissement ou calcul d’amortissement comptable

Il est choisi en fonction de l’utilisation du bien par l’entreprise. Le mode d’amortissement est celui qui traduit au mieux le rythme de consommation des avantages économiques.

Il est possible de choisir :

– des unités d’œuvre : kilomètres parcourus, heures d’utilisation d’une machine, etc. ;

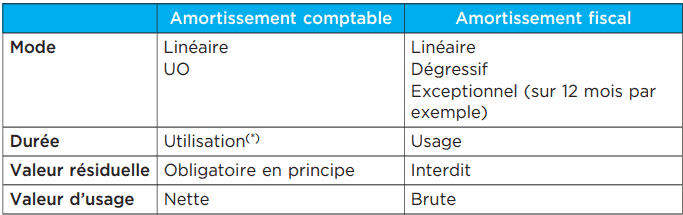

– la durée d’utilisation (mode linéaire : appliqué à défaut d’un mode mieux adapté). L’amortissement comptable commence à la date de début de consommation des avantages économiques : date la mise en service de l’actif.

Prise en compte de la valeur résiduelle (art. 214-3 du PCG)

Il y a une valeur résiduelle si la durée d’utilisation du bien est inférieure à sa durée de vie. C’est la valeur qui peut être obtenue lors de la cession de l’actif à la fin de son utilisation.

[Valeur résiduelle = Montant net des coûts de sortie attendus]

Attention ! Prise en compte de la valeur résiduelle : si significative et mesurable.

Fiscalité : modes de calcul des amortissements différents

- L’amortissement linéaire constant : calculé de manière linéaire à partir d’un taux déterminé en fonction des durées d’usage (définies par le fisc). Point de départ : date de mise en service sauf cas particulier avec prorata temporis sur 360 ou 365 jours appliqué la première année.

- L’amortissement dégressif : réservé aux biens d’équipement neufs sauf immeubles et véhicules.

Méthode : Valeur résiduelle x Taux dégressif

Taux dégressif : Taux linéaire x Coefficient fiscal

Démarrage : premier jour du mois d’acquisition (prorata temporis en nombre de mois).

Lorsque l’amortissement linéaire appliqué sur les années restantes devient supérieur à l’annuité dégressive, il faut passer à l’amortissement linéaire.

L’amortissement exceptionnel : suramortissement pratiqué sur certains biens.

Attention ! La base d’amortissement fiscal ne tient jamais compte de la valeur résiduelle.

Conséquences des amortissements fiscaux : amortissement dérogatoire

Selon du CGI : seuls les amortissements comptabilisés sont déductibles. Amortissement fiscal > Amortissement économique

→ Utilisation d’un amortissement dérogatoire (amortissement exceptionnel). Amortissement dérogatoire = Amortissement fiscal – Amortissement économique

Comptabilisation

Débit : 687. Amortissements exceptionnels

Crédit : 145. Amortissements dérogatoires

À retenir

(*) Les PME (commerçants et personnes morales) peuvent pratiquer un amortissement sur la durée d’usage.

D. Modification du plan d’amortissement

Possible dans trois cas :

- changement d’estimation ou un changement de modalité d’utilisation ;

- changement d’options fiscales ;

- correction d’erreur ou omission.

→ Il faut dans ces cas recalculer les annuités pour les années restantes.

E. Cas particuliers

Dépréciation des immobilisations

La perte de valeur d’une immobilisation occasionnée par des événements non prévus est constatée par une dépréciation. Si valeur actuelle d’un actif < valeur nette comptable : constater une dépréciation.

A. Éléments concernés

- Immobilisations incorporelles et corporelles amortissables.

- Immobilisations incorporelles et corporelles non amortissables.

Indice de perte de valeur

L’entité doit apprécier à la clôture des comptes s’il existe un indice montrant qu’un actif a pu perdre notablement de sa valeur. Les indices de perte de valeur sont les suivants :

– externes : valeur de marché, changements importants, taux d’intérêt ou de rendement ;

– internes : obsolescence, dégradation physique, changements importants dans le mode d’utilisation, performances inférieures aux prévisions.

Le test de dépréciation

Ensuite, il y a lieu de faire un test de dépréciation : comparer la valeur nette comptable et la valeur actuelle.

Valeur actuelle : Valeur la plus élevée entre la valeur vénale (VV) et la valeur d’usage (VU).

Valeur vénale (VV): Montant obtenu de la vente d’un actif lors d’une transaction conclue à des conditions normales de marché, net des coûts de sortie.

Coûts de sortie : Coûts directement attribuables à la sortie d’un actif, à l’exclusion des charges financières et de la charge d’impôt sur le résultat.

Valeur d’usage (VU) : Valeur des avantages économiques futurs attendus à la sortie (valeur actuelle des flux de trésorerie).

Calcul de la dépréciation

Dépréciation = VNC – Valeur actuelle

ex : Soit un immeuble dont la valeur nette comptable est de 800 000 €.

Prix de vente compte tenu du marché : 780 000 €

Frais de mise en conformité : 20 000 €

Sa valeur d’usage calculée en fonction des flux nets de trésorerie = 730 000 €

Comptabilisation

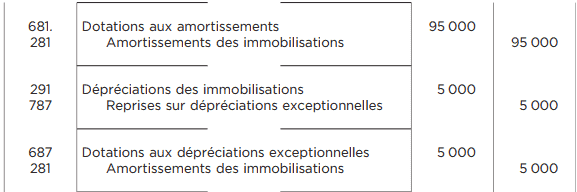

En contrepartie d’une dotation, il faut comptabiliser la perte de valeur de l’actif au crédit du compte 291. Dépréciations des immobilisations.

ex : Suite

Conséquence de la dépréciation

Constatation :

– modification de manière prospective de la base amortissable pour le futur ;

– valeur nette comptable : sert de base amortissable pour le futur.

Ultérieurement : si la valeur actuelle devient supérieure à la valeur nette comptable :

→ Reprendre la dépréciation sans que la valeur nette comptable devienne supérieure à celle qui était initialement prévue.

Compte de reprise : 7816 « Reprises sur dépréciation des immobilisations corporelles et incorporelles »

B. Conséquences fiscales

Dépréciation constatée : elle est normalement déductible si la valeur vénale brute est inférieure à la valeur nette comptable.

→ La déduction peut être limitée.

Ultérieurement : transférer dans un compte d’amortissement la différence entre la dotation calculée sur la nouvelle base et la dotation qui était prévue initialement.

→ But : bénéficier de la déductibilité fiscale de la dépréciation.

ex : Suite

Nouvelle base : 760 000 €

Durée résiduelle : 8 ans

Amortissement initialement prévu : 100 000 € par an

En N+1

- Dotation sur la nouvelle base : 760 000 / 8 = 95 000 €

- Dotation initialement prévue : 100 000 €

- Transfert : 100 000 – 95 000 = 5 000

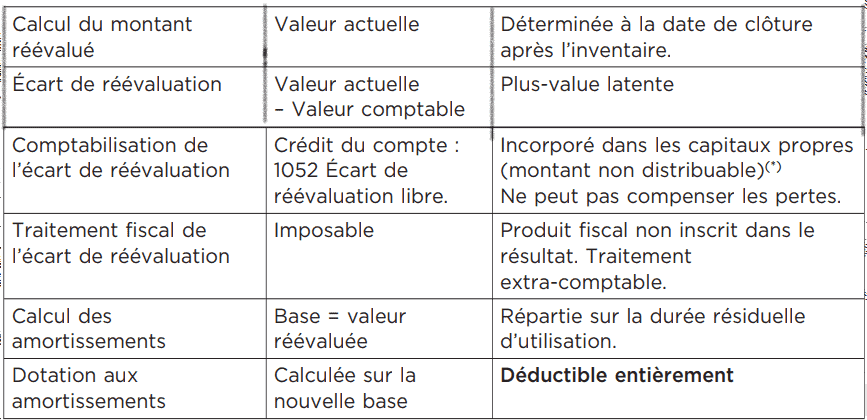

4 Réévaluation

Principe : Les immobilisations sont évaluées à leur coût historique [coût d’entrée – cumul amortissements et dépréciations]

Si la valeur actuelle est supérieure à la VNC, il est possible de procéder à une réévaluation (décision de gestion).

- Réévaluation : réajustement à la hausse de la valeur des immobilisations qui figurent au bilan. C’est une possibilité offerte par le code de commerce et le PCG.

- Conditions : la réévaluation doit concerner l’ensemble des immobilisations corporelles et financières.

- Sont exclues : les immobilisations incorporelles.

(*) L’écart de réévaluation peut être :

– incorporé au capital en tout ou partie (augmentation du capital puis éventuellement réduction du capital pour compenser les pertes (PCG 314-27) ;

– transféré dans un compte de réserves distribuables pour le supplément d’amortissement

[En une seule fois lors de la cession] ou [Progressivement à chaque exercice].

Le règlement 2013-04 préconise de transférer la quote-part de l’écart de réévaluation relative au supplément d’amortissement à un compte de réserves distribuables.

La comptabilisation des immobilisations non financières à la clôture est importante car elle affecte la manière dont l’entreprise présente sa situation financière et ses performances dans ses rapports aux investisseurs, aux créanciers et aux parties prenantes. Une gestion adéquate de ces actifs permet à l’entreprise de maintenir une image fidèle de la valeur de ses biens à long terme, ce qui peut avoir un impact significatif sur sa valorisation et sa crédibilité financière.

GHOUILA MESSAOUD

Publication intéressante sur la comptabilisation des immobilisations non

financières à la clôture avec. tous les détails. Remerciements. Sétif Algéria Ghouila Messaoud.