L’impôt sur le revenu (IR) s’applique aux revenus et profits des personnes physiques et des personnes morales n’ayant pas opté pour l’IS . Sont concernés : Les revenus professionnels ; Les revenus provenant des exploitations agricoles ; Les revenus salariaux et revenus assimilés ;Les revenus et profits fonciers ;Les revenus et profits de capitaux mobiliers.

Définition de la notion de Résident :

Une personne physique a son domicile fiscal au Maroc lorsqu’elle a au Maroc son foyer d’habitation permanent, le centre de ses intérêts économiques ou lorsque la durée continue ou discontinue de ses séjours au Maroc dépasse 183 jours pour toute période de 365 jours.

Sont assujetties à l’impôt sur le revenu l’IR :

les personnes physiques qui ont au Maroc leur domicile fiscal, à raison de l’ensemble de leurs revenus et profits, de source

marocaine et étrangère ;

les personnes physiques qui n’ont pas au Maroc leur domicile fiscal, à raison de l’ensemble de leurs revenus et profits de source marocaine ;

les personnes, ayant ou non leur domicile fiscal au Maroc, qui réalisent des bénéfices ou perçoivent des revenus dont le droit d’imposition est attribué au Maroc en vertu des conventions tendant à éviter la double imposition en matière d’impôts sur le revenu.

Période d’imposition

Le contribuable est imposé chaque année, sur son revenu global de l’année précédente.

Pour les revenus salariaux et les revenus assimilés de source marocaine, l’impôt est établi au cours de l’année de leur acquisition. Toutefois, si le contribuable a disposé d’autres revenus la même année, il devra régulariser sa situation en fonction de l’ensemble de ses revenus.

Délai d’imposition

Les contribuables sont tenus d’adresser, par lettre recommandée avec accusé de réception ou de remettre contre récépissé, à l’inspecteur des impôts du lieu de leur domicile fiscal ou de leur principal établissement, une déclaration de leur revenu global de l’année précédente, et ce :

- avant le 1er mars de chaque année, pour les titulaires de revenus professionnels déterminés selon le régime forfaitaire et/ou les titulaires de revenus autres que les revenus professionnels.

- avant le 1er avril de chaque année, pour les revenus professionnels déterminés selon le régime du résultat net réel ou celui de résultat net simplifié.

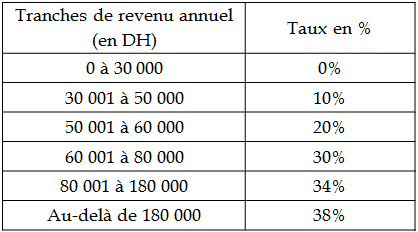

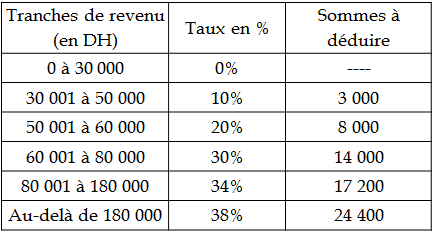

barème de l’impôt sur le revenu

Télécharger le cours de l’impôt sur le revenu (IR)

Télécharger “Impôt sur le revenu (IR)” Téléchargé 421 fois – 416,00 o

Laisser un commentaire