La finalité du retraitement de l’information comptable est l’établissement du bilan financier. Celui-ci est un outil de travail indispensable à l’analyste financier. Encore faut-il définir au préalable ce que l’on attend de cet outil. C’est au financier de se forger l’outil dont il a besoin en sachant ce qu’il veut chercher à mesurer. Les réponses sont ici diverses car les approches diffèrent. L’une cherche à privilégier les notions de patrimoine et de liquidité, et conduira à la notion de bilan-liquidité. Une autre, plus économique, cherche à identifier les grands cycles fonctionnels dans l’entreprise. C’est celle qui sera privilégiée. Une troisième, plus spécifiquement financière, privilégie la vision d’un bilan « pool » de fonds et d’emplois.

Il s’agit en fait de savoir quelle approche de l’entreprise entend privilégier l’analyste financier préoccupé par la solvabilité d’une entreprise dans le cadre d’une relation de crédit ou d’une relation d’investissement.

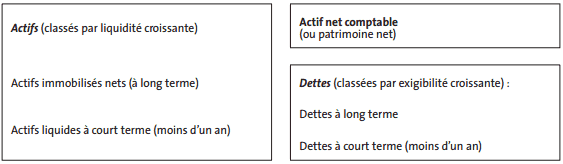

Bilan-liquidité (ou bilan patrimonial)

L’optique traditionnelle du bilan conduit à voir celui-ci comme un état instantané des avoirs et des engagements de l’entreprise, c’est-à-dire de ses créances et de ses dettes. Le solde entre les avoirs et les engagements est l’actif net ; celui-ci représente le patrimoine net des actionnaires, patrimoine apporté et mis à la disposition de l’entreprise de manière définitive.

L’actif net comptable ou la solvabilité dans une optique de liquidation

La première notion proposée par l’approche patrimoniale pour analyser la solvabilité juridique de l’entreprise est l’actif net comptable. Dans une optique d’arrêt de l’activité et de liquidation des créances et des dettes, la présence d’un actif net positif garantit la capacité de l’entreprise à rembourser ses créanciers à l’aide des actifs qu’elle détient. Inversement, ce raisonnement conduirait à considérer l’entreprise comme insolvable dès que ses capitaux propres deviendraient négatifs.

Cette définition de l’insolvabilité est très juridique puisqu’elle découle de l’exercice supposé immédiat de droits patrimoniaux et de droits de créance. Elle est en rien réaliste :

- elle ignore qu’un actif net comptable, même négatif, peut cacher d’importantes plus-values latentes sur les actifs immobilisés de l’entreprise ;

- elle fait l’hypothèse d’une liquidation immédiate alors que la solvabilité de l’entreprise doit s’analyser dans la durée. Le principe de continuité d’exploitation rappelle que le projet économique de l’entreprise s’inscrit dans le temps ;

- les faits ont montré souvent que des entreprises présentant un actif net (même corrigé) négatif pouvaient s’en sortir tant que les créanciers ne présentaient pas tous au même moment leurs créances en paiement, mais respectaient l’ordre d’un plan de règlement qui peut être tout simplement la structure normale d’échéance des dettes.

La notion d’actif net comptable n’est donc pas une mesure pleinement opérationnelle de la solvabilité d’une entreprise débitrice. Elle est, en revanche, une mesure efficace de la surface financière de l’entreprise, tout particulièrement lorsqu’elle est corrigée pour tenir compte d’éventuelles plus-values.

La lecture patrimoniale du bilan nécessite un classement des créances et des dettes qui ne sont pas à considérer toutes sur le même plan. Les engagements du passif seront classés par exigibilité croissante. Les avoirs seront quant à eux classés par liquidité croissante. Ainsi du haut vers le bas du bilan, on progressera vers un horizon temporel de plus en plus proche. La liquidité croissante des actifs et des passifs est associée à la proximité des dates d’échéance des uns et des autres. Une telle analyse privilégie uniquement l’échéance contractuelle implicite ou explicite des actifs et des passifs ; elle néglige totalement la transformation immédiate en monnaie permise par la négociabilité des actifs ou des passifs sur des marchés secondaires organisés (marchés d’occasion, marchés financiers) ou non.

La logique de liquidité qui structure le bilan patrimonial présente quatre caractéristiques :

- elle s’arrête à l’apparence formelle des contrats explicites ou implicites qui sont à l’origine des avoirs et des engagements de l’actif et du passif, chacun d’entre eux étant considéré isolément. Seule compte la date d’échéance initiale ou la date de remboursement initiale. Une dette contractée il y a dix ans et remboursable dans quelques mois est une dette à court terme ;

- elle conduit l’actif et le passif à converger de manière déterministe avec l’écoulement du temps vers la liquidité immédiate (c’est-à-dire la monnaie) et vers l’exigibilité immédiate qui sont opposées l’une à l’autre au bas du bilan ;

- elle nie toute autonomie à la notion de trésorerie en tant qu’espace d’ajustement temporel. Il est possible de céder des actifs par anticipation sur des marchés, comme de « racheter » sa dette avant terme. La gestion de trésorerie, même restreinte à la gestion exigibilité/liquidité, est ignorée ;

- elle introduit un sous-classement entre le « long terme » et le « court terme ». L’horizon du court terme est fixé à un an, sans doute parce que les bilans sont publiés annuellement. Même si cette distinction est en fait arbitraire, pourquoi pas ? Les actifs à long terme correspondent globalement aux immobilisations nettes. Les actifs à court terme recouvrent les stocks et les valeurs réalisables et disponibles, parfois appelées « actifs circulants ».

Le bilan patrimonial, appelé aussi bilan-liquidité pour les raisons qui viennent d’être évoquées, se présente de la manière synthétique en trois grandes masses (voir tableau ci-dessous ).

Le bilan-liquidité introduit un lien transversal entre, d’une part, les actifs à court terme et, d’autre part, les dettes exigibles à court terme. Ce lien découle de la comparaison sur l’horizon d’un an, des actifs liquides et des passifs exigibles qui tous deux mènent au même résultat : la liquidité immédiate. Or, l’exigibilité des dettes est contractuelle, elle est donc certaine. En revanche, les actifs liquides sont entachés d’un certain aléa. Ils recouvrent des éléments dits circulants, c’est-à-dire dont le retour vers la monnaie est rapide (moins d’un an). Cependant, les stocks de produits finis qui doivent être vendus peuvent ne pas trouver preneurs, les créances clients peuvent mettre davantage de temps à être encaissées… La comparaison de la convergence vers la liquidité va conduire à introduire cet aléa dans l’analyse à court terme du risque d’insolvabilité de l’entreprise. Il ne suffit pas que les actifs à court terme soient égaux aux dettes à court terme. L’exigence du prêteur qui souhaite être assuré de la solvabilité à court terme de l’entreprise est que les actifs liquides à court terme soient supérieurs aux dettes à moins d’un an. Cet excédent permet de garantir la bonne concordance entre paiement des dettes et créances à court terme.

Tableau — Présentation du bilan-liquidité

Le fonds de roulement patrimonial et les ratios de liquidité La différence entre les actifs liquides à court terme et les dettes à moins d’un an constitue le fonds de roulement patrimonial.

FdRP = Actifs liquides à CT – Dettes à CT

Le FdRP doit impérativement être positif dans l’analyse du risque que propose le bilan-liquidité. Il a le sens financier d’un matelas de sécurité qui sert à absorber les aléas et les retards éventuels du retour à la liquidité de l’actif circulant. Rien n’est cependant dit, dans la lecture patrimoniale du bilan, sur le montant souhaitable du fonds de roulement. Le FdRP positif constitue un indicateur du risque d’illiquidité (mais pas de faillite) de l’entreprise. On ne sait pas comment interpréter de manière opérationnelle cet indicateur si ce n’est en rappelant qu’il doit être positif. On conçoit vaguement qu’il doit être, dans le schéma patrimonial, d’autant plus important que les aléas qui pèsent sur l’entreprise sont élevés et que celle-ci est averse au risque.

Il faut garder à l’esprit que le FdRP ne constitue qu’un indicateur du risque de liquidité dans le court terme. Il ne renseigne pas sur la situation de liquidité à moyen terme de l’entreprise. Or, c’est celle-ci qui concerne le banquier prêteur qui est engagé dans une relation durable avec l’entreprise. Une manière de rappeler le caractère positif du FdRP est de faire ressortir la part relative de l’excédent d’actif liquide à court terme par rapport aux dettes à court terme. On définit ainsi un ratio dit de « liquidité générale » qui doit être supérieur à 1.

Liquidité générale : Actifs liquides à court terme/Dettes à court terme

L’analyse patrimoniale est applicable en focalisant l’horizon de liquidité du court terme (moins d’un an) vers l’immédiat. Dans cette optique un lien transversal est établi entre, d’une part, les valeurs disponibles de l’actif, c’est-à-dire en fait ce qui relève de ses avoirs de trésorerie, et ses dettes à court terme. C’est ainsi que se définit le ratio dit de « liquidité immédiate ».

Liquidité immédiate : Actifs disponibles/Dettes à court terme

Une telle lecture de la liquidité est une impasse. Le montant des actifs disponibles à un instant donné est au carrefour d’aléas entre encaissements et décaissements, et de décisions de gestion de trésorerie. Il n’est pas possible d’en tirer des enseignements sérieux sur la solvabilité de l’entreprise qui pour le prêteur s’apprécie dans le moyen terme. De plus, elle ignore complètement l’autonomie relative d’une gestion de trésorerie et la présence, au-delà des disponibilités, d’actifs de trésorerie et de passifs de trésorerie. Exit donc les ratios de liquidités.

Bilan fonctionnel

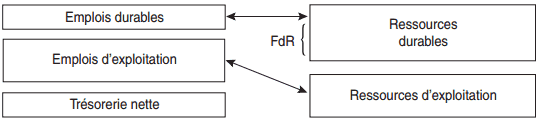

L’analyse fonctionnelle considère que le bilan recense les ressources et les emplois de l’entreprise en fonction de leur participation aux différents cycles économiques. À un instant donné, la trésorerie de l’entreprise est le solde des emplois et des ressources cumulés.

La grille de base est donc l’identification des emplois et des ressources en distinguant le cycle d’investissement, le cycle de financement et le cycle d’exploitation. Cette analyse est croisée avec la notion de permanence ou de durée des emplois ou des ressources à la disposition de l’entreprise. On sait, en effet, que le cycle d’investissement implique l’immobilisation pour des périodes longues d’un capital économique. Le cycle de financement répond au souci de disposer globalement de ressources durables et/ou renouvelables auprès des partenaires financiers de l’entreprise (actionnaires, marché financier, banques…). La logique de la durée qui est suivie ici n’est pas celle de la maturité des contrats financiers qui individuellement peuvent être à court, à moyen ou à long terme. Ce qui est important est le caractère cyclique, c’est-à-dire renouvelable, de ces contrats qui les fait considérer comme un ensemble de ressources durables appelés « capitaux permanents ».

C’est leur caractère durable commun qui permet à l’analyse fonctionnelle d’établir un lien transversal entre les ressources durables et les emplois durables de l’entreprise. L’idée simple est que les ressources durables sont affectées en priorité au financement des emplois stables de l’entreprise. Il s’agit ici d’une affectation financière normative. Le fonds de roulement fonctionnel se définit comme l’excédent calculé à un instant donné des ressources durables par rapport aux emplois durables :

FdR = Ressources durables – Emplois durables

Les ressources durables forment les capitaux permanents ; elles correspondent :

– aux fonds propres de l’entreprise ;

– aux dettes financières provenant de contrats de financement s’inscrivant dans des relations durables avec les prêteurs.

Capitaux permanents = Fonds propres + Dettes financières durables

Les emplois durables sont les immobilisations de l’entreprise. Les immobilisations nettes sont bien l’expression instantanée dans le bilan, du cycle d’investissement de l’entreprise. Il convient de prendre ici les immobilisations nettes comme mesure du stock de capital économique que l’entreprise projette dans son avenir . Le fonds de roulement fonctionnel est donc l’excédent des capitaux permanents sur les immobilisations nettes de l’entreprise.

FdR = Capitaux permanents – Immobilisations nettes

Le sens financier du FdR est donc d’être l’excédent (ou l’insuffisance) de ressources durables mis à la disposition des autres cycles économiques de l’entreprise, tout particulièrement le cycle d’exploitation.

C’est à ce niveau que l’analyse fonctionnelle identifie un second lien transversal d’affectation. Il existe dans l’entreprise des ressources et des emplois liés au cycle d’exploitation. Ces ressources et ces emplois existent les unes et les autres en raison du déroulement régulier et renouvelé du cycle d’exploitation de l’entreprise. Il ne s’agit pas ici d’un lien d’affectation financière comme précédemment, mais d’une relation de stricte dépendance envers un fait générateur commun : le cycle d’exploitation de l’entreprise. Les décalages dont ce cycle est la cause impliquent une relation mécanique entre les emplois et les ressources d’exploitation :

- les emplois d’exploitation sont constitués par l’ensemble des charges d’exploitation contractées non encore consommées ou vendues (stocks) et par l’ensemble des produits non encore perçus (encours clients) ;

- les ressources d’exploitation sont les charges non encore payées et les recettes sur les ventes non encore livrées.

La trésorerie apparaît dans le bilan fonctionnel comme un solde résiduel des emplois et des ressources engagés dans les cycles d’investissement, de financement et d’exploitation. Elle est donc fondamentalement une résultante déterminée par la structure des emplois et des ressources économiques. En tant que solde résiduel, seul compte dans l’analyse fonctionnelle son montant net dont on sait qu’il découle lui même d’actifs et de passifs de trésorerie.

Présentation du bilan fonctionnel

L’analyse fonctionnelle du bilan est celle qui est associée au PCG. Elle privilégie la notion de trésorerie nette dont elle s’attache à identifier les déterminants structurels dans le bilan. C’est dans la mesure où cette trésorerie « structurelle » est supposée reproductible que l’on peut établir un lien avec la solvabilité qui constitue la

préoccupation du prêteur.

Accepter la lecture fonctionnelle du bilan signifie cependant :

- accepter l’existence d’un lien d’affectation transversale entre emplois et ressources durables, c’est-à-dire reconnaître un sens au concept de fonds de roulement fonctionnel qui n’est, au départ, qu’une simple différence positive ou négative;

- reconnaître le lien entre emplois et ressources d’exploitation qui conduit à la notion de besoin de financement d’exploitation ;

- réduire la trésorerie de l’entreprise à un solde net déterminé par la structure des emplois et des ressources économiques.

Si la seconde hypothèse est facilement acceptable, il n’en est pas de même de la première et de la dernière. Il n’en demeure pas moins que la lecture fonctionnelle est aujourd’hui largement dominante dans la pratique courante de l’analyse financière.

Bilan « pool de fonds »

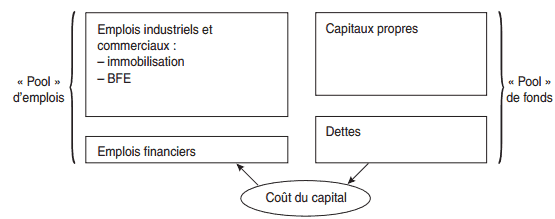

Le bilan « pool de fonds » se distingue des précédents en ce qu’il refuse le principe d’affectation qui conduit à établir un lien entre certains emplois et certaines ressources. Le principe de base est que l’entreprise est un portefeuille d’emplois de toutes natures financé globalement par un portefeuille de ressources de toutes natures : un « pool » de fonds finance un « pool » d’actifs.

Ces deux ensembles ne sont pas indépendants. La relation qui les lie n’est cependant pas la relation formelle de l’égalité comptable du bilan « emplois = ressources ». La relation qui est à la base du bilan « pool » de fonds est la relation financière d’une exigence de rentabilité impulsée par les apporteurs de capitaux.

En cela, le bilan « pool de fonds » est en totale cohérence avec la théorie financière moderne du coût du capital : l’utilisation de ressources coûteuses dans l’entreprise s’inscrit dans une logique économico-financière de création de valeur. La rentabilité dégagée par le portefeuille d’actifs de l’entreprise doit être suffisante pour rémunérer les apporteurs de capitaux considérés globalement quel que soit leur statut juridique. L’exigence de rentabilité transite donc du passif vers l’actif sous la forme d’un coût du capital qui est un taux de valorisation économique des emplois de l’actif prenant en compte le risque encouru.

Aucune liaison horizontale n’est dès lors reconnue ; en particulier la notion de fonds de roulement fonctionnelle est abandonnée. Seule une classification verticale des emplois et des ressources est admise, non pas pour expliquer, mais pour décrire et présenter de manière un peu plus lisible, ce qui est conçu au départ comme un portefeuille plus ou moins structuré.

C’est ainsi que le portefeuille d’actifs est reclassé en emplois industriels et commerciaux, d’une part, et en emplois financiers, d’autre part. On remarquera cependant que l’approche « pool de fonds » globalise les emplois et les ressources d’exploitation dont elle ne considère que le solde net, le besoin de financement d’exploitation (BFE). Cette analyse s’appuie sur la reconnaissance d’un cycle d’exploitation qui explique la liaison mécanique entre ces deux termes. Certains auteurs reprennent cette idée en qualifiant l’approche « pool de fonds » d’approche fonctionnelle verticale du bilan. Ainsi, au sein des emplois industriels et commerciaux, on distingue :

- les immobilisations nettes ;

- les besoins de financement d’exploitation ;

- les emplois financiers.

Cette description permet de donner une information supplémentaire sur le type de stratégie de développement que s’est choisi l’entreprise. Le portefeuille de ressources fait l’objet d’un reclassement interne entre :

- capitaux propres ;

- dettes.

Il s’agit ici d’informer sur la structure du financement mise en œuvre qui est porteuse d’un choix entre risque et rentabilité. La théorie financière enseigne, en effet, que la structure financière du passif conditionne le taux de rendement exigé par les apporteurs de capitaux. Le risque financier est fonction croissante de l’endettement de la firme. L’articulation risque-rentabilité est au cœur du bilan « pool de fonds » dont l’objectif n’est donc pas l’analyse de la solvabilité de l’entreprise.

Bilan « pool de fonds »

G. Charreaux fait remarquer que le bilan « pool de fonds » introduit implicitement deux dimensions ignorées dans la conception horizontale : la gestion du « pool » de dettes et celle des actifs de trésorerie. Le fonds de roulement fonctionnel entraîne une distinction en fait très artificielle entre les dettes financières dites durables et les dettes financières et bancaires dites instables. Or, il existe au sein des entreprises une gestion globale des dettes et des instruments financiers.

De même, les deux « pools » de fonds et d’emplois reconnaissent et incluent respectivement des passifs et des actifs de trésorerie. Ceux-ci prennent une existence propre qui ne se réduit pas à un simple solde résiduel. Les emplois sous forme d’actifs de trésorerie apparaissent parfaitement légitimes en eux-mêmes. Dans certains cas, la comparaison en terme de rendement-risque avec les emplois industriels peut se faire en leur faveur. Ils présentent aussi un intérêt sous forme de garantie de flexibilité stratégique pour l’entreprise.

On remarque cependant que l’approche « pool de fonds » n’introduit les actifs et les passifs de trésorerie que comme éléments de portefeuilles d’emplois et de ressources dans le cadre d’une contrainte de rentabilité. L’existence d’une politique spécifique de gestion de trésorerie qui établit des liens de liquidité entre actifs et passifs de trésorerie est ignorée. La solvabilité de l’entreprise, en ce qu’elle découle de la gestion présente et future des liquidités actives et passives, n’est pas une dimension reconnue dans l’approche « pool de fonds » qui privilégie une lecture du bilan en terme de stratégie financière.

Présentation du bilan « pool de fonds »

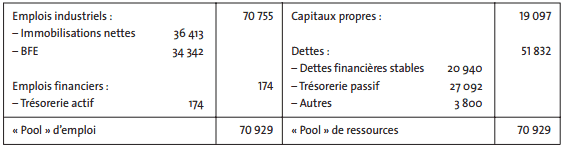

L’élaboration du bilan « pool de fonds » est très facile à partir des grandes masses mises en évidence après le retraitement. Il donne lieu au calcul du solde entre emplois et ressources cycliques d’exploitation qui a été défini comme le besoin de financement d’exploitation (BFE).

BFE = 68 233 – 33 891 = 34 342. (voir le cours sur la construction du bilan financier fonctionnel)

Exemple de bilan « pool de fonds »

Le bilan « pool de fonds » en tant que document financier diffère beaucoup du bilan fonctionnel : la nécessité de faire se correspondre ressources durables « affectées » à des emplois durables a disparu.

Le bilan « pool de fonds » en tant que document financier diffère beaucoup du bilan fonctionnel : la nécessité de faire se correspondre ressources durables « affectées » à des emplois durables a disparu.

ABDELMOUTTALIB

Bonjour

c’est très intéressant et enrichissant .

merci pour le partage et l’information et surtout de l’analyse .

Cordialement

weslati

tres important le résumé des cours de la comptabilité merci pour cette information enrichissante