Premièrement on va faire une distinction entre le budget de trésorerie et le plan de trésorerie:le budget de trésorerie s’agit d’un document prévisionnel qui récapitule les flux de trésorerie de l’entreprise (encaissements et décaissements) pour une période donnée. L’horizon de la planification est en principe annuel avec un découpage mensuel. Le budget de trésorerie ne comprend que des encaissements et décaissements. Il faut veiller à ne pas retenir des données telles que charges ou produits calculés (dotations, reprises, variations de stocks).

Le budget de trésorerie fait apparaître à la fin de chaque période (mois) les soldes de trésorerie (excédents ou déficits). Le plan de trésorerie complète le budget de trésorerie. Il intègre les financements des déficits ainsi que les placements des excédents.

Démarche d’élaboration du budget de trésorerie

L’élaboration d’un budget de trésorerie s’inscrit dans le cadre d’une démarche budgétaire (budget des achats, de production, des ventes, des investissements). En pratique, il est fréquent d’établir trois budgets : le budget de la TVA, des encaissements et des décaissements.

Le budget de la TVA

Pour chaque période, il convient de déterminer le montant de la TVA à décaisser en appliquant correctement les règles fiscales relatives à l’exigibilité de la TVA.

La TVA à décaisser au titre d’un mois M devra être intégrée dans le budget de trésorerie le mois M+ 1 (mois au titre duquel elle sera effectivement payée sauf règlement par obligation cautionnée). Un crédit de TVA constaté au titre d’un mois M est reportable sur la déclaration de TVA du mois suivant (sauf procédure particulière de remboursement).

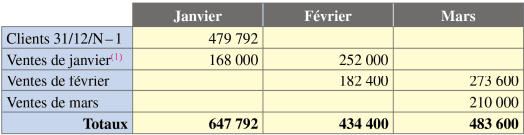

Budget des encaissements

Encaissements d’exploitation:

- Établi à partir du budget des ventes.

- Il intègre les règlements des clients (TTC).

- Ne pas oublier les encaissements des créances relatives à l’exercice précédent.

Encaissements « hors exploitation »

Il comprend notamment :

- les cessions d’immobilisations ;

- les encaissements provenant de financements stables (emprunt, augmentation de capital, subvention).

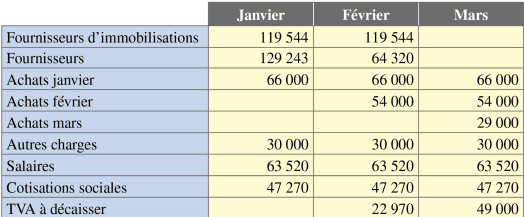

Budget des décaissements

Décaissements d’exploitation:

- Établi à partir du budget des achats.

- Il intègre les règlements des fournisseurs (TTC).

- Ne pas oublier les règlements des dettes relatives à l’exercice précédent.

Décaissements « hors exploitation » Il comprend notamment :

- les acquisitions d’immobilisations ;

- le règlement des annuités d’emprunt ;

- les dividendes à payer ;

- les acomptes et le solde de l’impôt sur les sociétés.

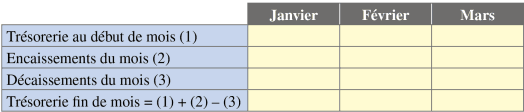

Budget général de trésoreries

Il présente, sous forme d’un tableau, la synthèse des budgets des encaissements et décaissements (budget de TVA compris).

Le plan de trésorerie

Le trésorier de l’entreprise choisit :

- les financements adaptés pour combler les déficits (escompte, crédit de trésorerie, découvert) en fonction de critères tels que le coût, la souplesse d’utilisation ;

- les meilleurs placements pour les excédents de trésorerie (en fonction de critères tels que la rentabilité, le risque).

Exercice corrigé sur le budget de trésorerie:

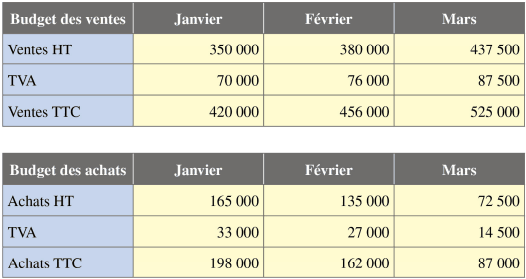

Le comptable de la société AZURO met à votre disposition des informations sur les prévisions de trésorerie pour le 1er trimestre N. Il vous demande d’établir le budget de trésorerie.

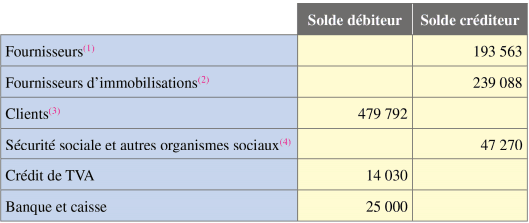

EXTRAIT DE LA BALANCE AU 31/12/N- 1

(1) Dont 129 243 payables en janvier, le reste en février.

(2) Payables moitié en janvier, moitié en février.

(3) Créance encaissée en janvier.

(4) Payables en janvier.

INFORMATIONS COMPLÉMENTAIRES

• Les fournisseurs sont payés un tiers au comptant, un tiers à 30 jours fin de mois, un tiers à 60 jours fin de mois.

• L’encaissement des créances sur les clients s’opère pour 40 % au comptant et 60 % à 30 jours fin de mois.

• Les salaires nets mensuels s’élèvent à 63 520 et sont payés le 28 de chaque mois.

• Les charges sociales s’élèvent à 47 270 par mois et sont payées au début du mois suivant.

• Les autres charges s’élèvent chaque mois à 55 000 (dont 25 000 d’amortissement) et les charges décaissées sont réglées au comptant. Pour simplifier, on considérera que les autres charges décaissées ne sont pas passibles de la TVA.

• Les décaissements relatifs aux dettes sur emprunt sont de 13 020 en février.

•Le décaissement relatif à l’acompte sur l’impôt sur les sociétés est de 12 000 en mars.

• La TVA due au titre d’un mois est payée le 20 du mois suivant.

Correction de l’exercice:

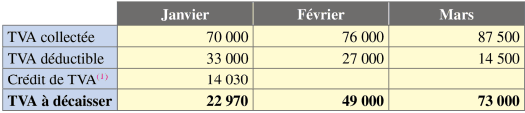

Budget de TVA:

(1) Le crédit de TVA existant au 31/12/N-1 est imputé sur la déclaration de TVA de janvier N.

Budget des encaissements:

(1) Les ventes réalisées en janvier sont encaissées pour 168 000 en janvier (soit 40 %) et 252 000 en février (soit 60 %).

Budget des décaissements:

![]()

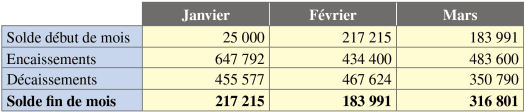

L’évolution de la trésorerie est satisfaisante.

Le trésorier de l’entreprise doit être en mesure de placer au mieux les excédents de trésorerie en tenant compte de critères tels que la rentabilité, la liquidité et la fiscalité des produits de placement.

Les principaux placements à court terme sont les suivants :

• Acquisition de valeurs mobilières sur le marché financier (actions, obligations…).

• Placements par l’intermédiaire des OPCVM (organismes de placement collectif en valeurs mobilières) : SICAV, FCP…

• Placements sur le marché monétaire : titres de créances négociables tels que les bons du Trésor ou certificats de dépôts.

• Produits bancaires : comptes à terme, bons de caisse.

Télécharger “Le budget de trésorerie (exercice+cours)” Téléchargé 1541 fois – 416,00 o

OMRI ABDEL ALI

je n’arrive plus à télécharger les cours et exercices,COMMENT FAIRE SVP

paul

Vraiment très intéressant merci et bonne continuation. God bless you

motondo

Moi je n’arrive plus a télécharger les cours comment faire-je pour avoir les cours et exercices.

Tifawt

Vous pouvez copier l’article dans un fichier word pour le conserver.

raja

bonjour,

on calcul pas la tva les FRSS D immobilisation?

merci de me repondre

Émilie

Merci d’être aussi explicite.Grâce à vous , j’ai pu comprendre cette partie du cours.

Merci et encore merci.

KIBAMBA

trop cool merci infiniment.

Driouech imane

Je voudrais recevoir vos cours

Tifawt

Bonjour, pour recevoir nos cours et exercices, abonnez-vous à nous Newsletter .

Mac Erica G.

Waouh les mots me manquent pour commencer, vraiment vraiment un grand merci !!!

majid

bonjour,

pourquoi vous n’incluez pas » Les décaissements relatifs aux dettes sur emprunt sont de 13 020 en février »

merci de me répondre

MOUNIR

MEME REMARQUE DE MAJID

A INCLURE LES DETTES FOURNISSEURS DANS LES DECAISSEMENTS

ET BRAVO POUR LE RÉSUME C’EST INTÉRESSANT

khalid lakrati

Les charges sociales s’élèvent à 47 270 par mois et sont payées au début du mois suivant. donc normalement c pour FEV et MARS pour quoi utilisé jenv aussi

Mounia

Svp il ya des erreurs de calcul qui bloque j’arrive plus à comprendre. Svp a revoir le corriger .

HAMID ARNAM

@MOUNIA Bonsoir, C’est a quel niveau tu vois les erreurs de calculs ???

N'guessan

rien à signaler merci pour votre contribution à la formation