Le budget général synthétise l’ensemble du système budgétaire mis en place par l’entreprise ; il permet : d’en vérifier la cohérence et sa compatibilité avec le plan opérationnel (à moyen terme) de l’entreprise ; de contrôler le respect des grands équilibres financiers. Le budget général est composé, en principe, du compte de résultat et du bilan prévisionnels. Les deux états prévisionnels doivent être comparés aux réalisations.

Le compte de résultat prévisionnel

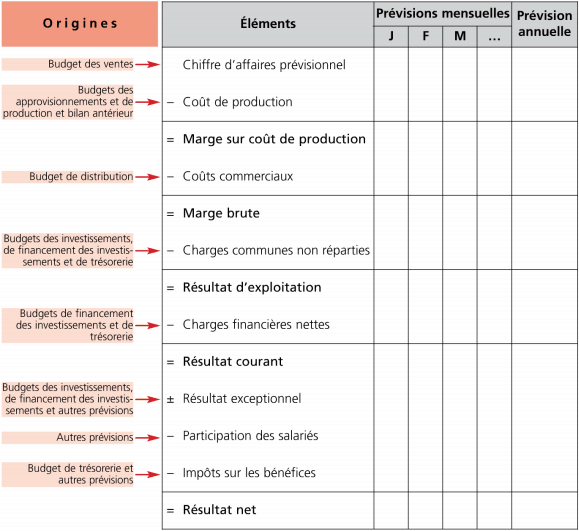

Le compte de résultat prévisionnel est destiné à apprécier les conséquences des actions prévues sur l’activité et la formation du résultat de l’entreprise pour l’année à venir. Il permet également :

- de mesurer l’équilibre dans la formation du résultat compte tenu de l’ensemble des budgets ;

- de contrôler la réalisation des budgets avec les données réelles du compte de résultat pour la même période.

Le compte de résultat regroupe les prévisions annuelles et mensuelles des charges et des produits.

Il peut être présenté de plusieurs façons :

- modèle identique à celui des comptes annuels ; modèle, structuré par nature de charges et de produits, faisant ressortir des résultats intermédiaires et le résultat net ;

- modèle, structuré par fonctions, faisant ressortir des marges, des résultats intermédiaires et le résultat net.

À titre d’exemple, le modèle par fonctions est présenté ci-dessous :

Le bilan prévisionnel

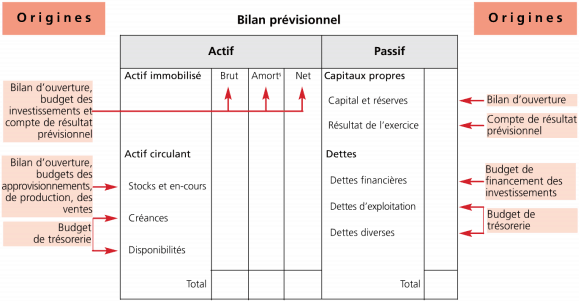

Le bilan prévisionnel a pour objectif d’apprécier les conséquences des actions prévues sur la structure financière de l’entreprise pour l’année à venir.

Il permet également :

- de mesurer l’équilibre financier compte tenu de l’ensemble des budgets ;

- de contrôler la réalisation des budgets par comparaison avec les données réalisées du bilan comptable établi à la même date et d’analyser les écarts financiers.

Le bilan prévisionnel est établi annuellement, à la fin de l’année budgétaire, à l’aide du bilan comptable à l’ouverture de l’exercice et de l’ensemble des budgets.

Sa présentation est identique au modèle prévu pour les comptes annuels :

Le compte de résultat et le bilan prévisionnel peuvent être utilement complétés par un tableau de financement prévisionnel afin d’analyser l’évolution de l’équilibre financier à partir des prévisions relatives à :

- la variation du fonds de roulement net global;

- la variation du besoin en fonds de roulement ;

- la variation de la trésorerie nette.

L’analyse du budget général

L’analyse du budget général permet d’effectuer un contrôle à plusieurs niveaux :

Contrôle de la cohérence du système budgétaire : Vérifier l’équilibre des budgets entre eux pour approbation par a direction générale. En cas d’incohérence (déséquilibres entre croissance, rentabilité, risques), il faut réviser les budgets.

Contrôle de la compatibilité du système budgétaire avec la stratégie globale de l’entreprise : Vérifier si le système budgétaire mis en place répond aux objectifs stratégiques qui ont été fixés. Dans le cas contraire, un réexamen des objectifs peut être envisagé.

Contrôle des prévisions avec les réalisations: Déterminer les écarts, rechercher leurs causes (facteurs internes, facteurs externes), ajuster les budgets en conséquence.

ali

merci pour votre aide concernant les cours bien reçus