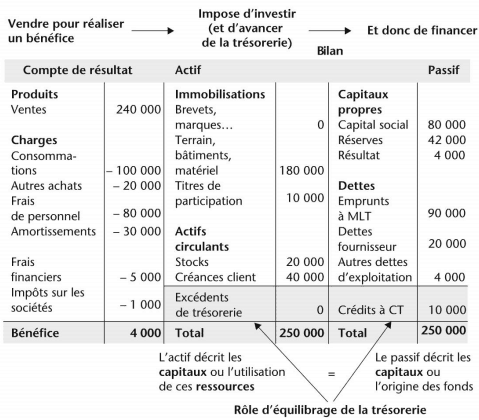

Le schéma de la logique financière (voir image ci-dessous) nous permet de comprendre la signification économique du compte de résultat et du bilan : la finalité économique de l’entreprise est de vendre pour réaliser un bénéfice, ce qui implique d’investir (d’avancer de la trésorerie) et donc de financer.

La logique financière de l’entreprise

Le compte de résultat

Le compte de résultat retrace l’activité d’une période (année, trimestre, mois) en termes de produits et de charges. Le résultat de la période (bénéfice ou perte) se calcule par différence entre le total de ces produits et charges.

• Les produits désignent toute opération qui augmente le résultat. Ils comprennent principalement le chiffre d’affaires mais aussi souvent des produits accessoires : cession de matériels, revenus d’activités annexes (location…), dividendes reçus, produits financiers de placement…

• Les charges désignent toute opération venant en diminution du résultat : consommations, loyers, salaires, amortissement du matériel, frais financiers, impôts…

Le compte de résultat constitue un document « dynamique » car il retrace exclusivement des mouvements ou flux de produits et charges (pas encore des flux de trésorerie car toutes les ventes ne sont pas encore encaissées et les achats pas encore tous décaissés).

Pour cette raison, il est comparé au « film » retraçant l’activité de l’entreprise sur une période. Les postes du compte de résultat sont remis à zéro au début de chaque période.

Le bilan

Le bilan correspond à une logique financière de « capitaux investis » et de « ressources ».

L’actif

La colonne de gauche, dénommée « Actif » en comptabilité retrace les montants investis ou « emplois », composés de biens et de créances.

Les biens détenus par l’entreprise se composent des :

- immobilisations, biens destinés à demeurer durablement dans l’entreprise (brevets, marques, bâtiments, matériel…) ;

- stocks, biens destinés à être revendus, en l’état ou après transformation. Ils sont classés dans l’actif circulant qui regroupe les éléments qui ne sont pas destinés à demeurer durablement dans l’entreprise.

La principale créance est le plus souvent la créance client, correspondant au chiffre d’affaires facturé et non encore encaissé.

Les stocks et créances client constituent une avance de trésorerie, l’entreprise a acheté des matières premières, produit et livré ses clients en attendant le paiement de ces derniers.

Le passif

La colonne de droite, dénommée « Passif » retrace les ressources permettant de financer les capitaux investis, capitaux propres et dette.

Les capitaux propres, patrimoine de l’entreprise, ne sont soumis à aucune obligation de remboursement. Ils sont composés :

- du capital social qui correspond à l’apport réalisé par les actionnaires au démarrage de l’entreprise ou au cours de sa vie en cas d’augmentation de capital (ressource d’origine externe à l’entreprise) ;

- des réserves correspondant au cumul des résultats passés non distribués aux actionnaires sous forme de dividendes (ressource générée en interne par l’activité). Un cumul de pertes sur les années précédentes se traduit par des réserves négatives.

Les dettes (montants mis à disposition de l’entreprise et soumis à une obligation de remboursement à plus ou moins brève échéance) se classent selon leur nature et leur échéance :

- les dettes financières (montants empruntés) à moyen et long terme (MLT) ou à court terme (CT) ;

- les dettes ou ressources liées à l’exploitation : dettes fournisseurs, acomptes reçus des clients, dettes vis-à-vis de l’État… qui sont normalement à court terme (moins d’un an à l’origine).

Mentionnons dès maintenant le rôle particulier de la position de trésorerie au bilan :

• Le plus souvent l’entreprise doit emprunter à court terme (découvert bancaire, crédits de trésorerie à un mois) pour financer l’intégralité du stock et des créances clients. Dans l’exemple de la figure en haut, le total des ressources avant crédits de trésorerie n’est que de 240 000 alors que le total des emplois est de 250 000. L’entreprise doit donc emprunter 10 000 à CT pour financer une partie du stock et des créances clients.

• A contrario, l’entreprise ayant à un moment donné trop de ressources placera ses excédents (rubrique excédents de trésorerie à l’actif).

Qu’elle soit excédentaire ou emprunteuse à court terme, la position de trésorerie joue un rôle d’équilibrage, elle assure l’égalité entre le cumul des ressources (colonne de gauche du bilan ou passif) et le cumul des emplois (colonne de droite ou actif).

À l’inverse du compte de résultat, le bilan est un document « statique », il retrace l’ensemble des éléments du patrimoine à une date donnée, la date de clôture. Les postes du bilan se cumulent d’une année sur l’autre.

Ainsi, le montant des emprunts à MLT (moyen ou long terme) constitue le cumul des montants empruntés depuis l’origine de l’entreprise, non encore remboursés et non les seuls emprunts souscrits au cours de l’année écoulée.

Ibrahim KONATE

Bonjour l’expert, merci infiniment pour ces cours, un moyen facile d’apprendre et de nous eclaireren comptabilité et de gestion. Bon courage et bonne continuation continuation

DIAKITE MODIBO

vraiment intéressant très facile à comprendre la méthodologie .mais j’aimerai avoir ça en PDF ,merci cas même !!!!