Ci-dessous je mets à votre disposition 2 exercice corrigé de comptabilité sur les amortissements et l’état de rapprochement : On vous présente un extrait de la balance avant inventaire au 31/12/2000 de l’entreprise JILALI ainsi que les dossiers d’inventaires :

Exercice corrigé des amortissements

|

2330 |

constructions |

200 000 |

|

|

2340 |

installation techniques matériel et outillage |

A trouver |

|

|

2350 |

matériel de transport |

110 000 |

|

|

2832 |

mobilier matériel de bureau et aménagements divers |

65 000 |

|

|

2833 |

amortissements des constructions |

*********** |

|

|

2834 |

amortissements de l’installation technique matérielle et outillage |

*********** |

|

|

2835 |

amortissements du matériel de transport |

67 500 |

|

|

3424 |

amortissements du mobilier matériel de bureau et aménagement divers |

A déterminer |

|

|

3500 |

clients douteux ou litigieux |

69 720 |

|

|

3942 |

titres et valeurs de placement |

18 100 |

|

|

3950 |

Provisions pour dépréciation des clients et comptes rattachés |

25 800 |

|

|

Provision pour dépréciation des tvp |

6 500 |

Dossier des immobilisations:

a) les constructions sont acquises en totalité à la création et sont amorties au même taux linéaire de 5%

b) les installations techniques matériel et outillage sont acquise en totalité a la création de l’entreprise et ont une durée de vie de 10 ans et sont amorties au même taux constant

c) le matériel de transport comprend:

- un camion CI acquis pour 70 000 DH à la création de l’entreprise

- une camionnette C2 acquise le 01/07/1998 et dont le cumul des amortissements au 31/12/1999 est de 15 000 DH

Tout le matériel de transport est amorti linéairement au même taux

d) le mobilier matériel de bureau et aménagements divers comprend :

- un photocopieur P1 acquis a la création de l’entreprise pour 40 000 DH

- une machine à écrire P2 acquise le 01/10/1998 et dont le cumul des amortissements au 31/12/1999 est de 6 250 DH

Tout le mobilier matériel de bureau et aménagements divers est amorti linéairement au même taux.

Dossier des créances:

Le compte « clients douteux ou litigieux » comprend 2 commerçants :

a)Ahmed dont la dette s’élève a 30 720 DH et pour lequel une provision de 12 800 DH a été constituée.

b)Brahim dont la dette est de 39 000 DH pour une provision de 13 000 DH

Les informations dont l’entreprise dispose sur ces 2 clients lui permettent de considérer le 1er comme définitivement insolvable et le porter la provision second a 50% du montant de la créance

Dossier des titres et valeurs de placement:

Les titres et valeurs de placement ainsi que les provisions y afférentes sont portés sur le tableau ci-dessous :

|

Actions |

Quantités |

Prix d’achat unitaire |

Provision au 31/12/99 |

Cours moyens au 31/12/2000 |

|

W X Y Z |

50 50 25 20 |

100 122 160 150 |

2 000 3 500 1 000 |

60 70 100 180 |

Dossier des stocks:

Les stocks finaux sont évalués à 200 000 DH pour les matières premières et 130 000 DH pour les produits finis . PAR AILLEURS UNE PROVISION DE 5% doit être constituée sur la totalité du stock des produits finis.

Dossier de régularisations

a) en décembre 2000 l’entreprise JILALI a reçu une livraison de 14 400 DH de matières premières TTC au 31 décembre la facture n’est pas encore parvenue

b) en décembre 2 000 l’entreprise JILALI a effectué une livraison de biens produits pour 9 600 DH TTC au 31 décembre la facture n’est pas encore établie

c)au 31 décembre 2000 il reste en stock de diverses fournitures de bureau (non stockées) évalué à 1 000 DH H.T

d) le mois de novembre l’entreprise JILALI a encaissé 15 000 DH de loyers au titre de la période de 1er décembre 2000 au 28 février 2001

Travail à faire:

Sachant que le taux de la TVA est de 20%

- déterminer la date de création de l’entreprise JILALI

- déterminer la valeur d’origine des installations techniques matérielles et outillage.

- déterminer les taux d’amortissement du matériel de transport et du mobilier de bureau et aménagement divers

- déterminer les amortissements cumulés du mobilier matériel de bureau et aménagement divers (manquants dans l’extrait de la balance)

passer les écritures nécessaires relatives aux dossiers (1, 2, 3,4 et 5) au journal général de l’entreprise JILALI au 31/12/2000

Exercice 2 sur l’état de rapprochement

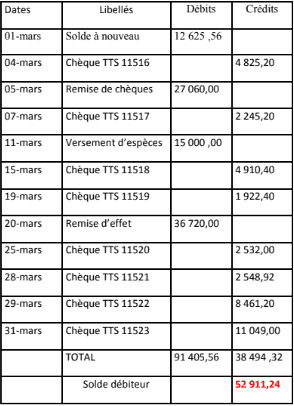

Au début du mois de Mars, le compte banque de l’entreprise YOX .ELEC présente un solde débiteur de 12 625,56 et le relevé est créditeur de la même somme.

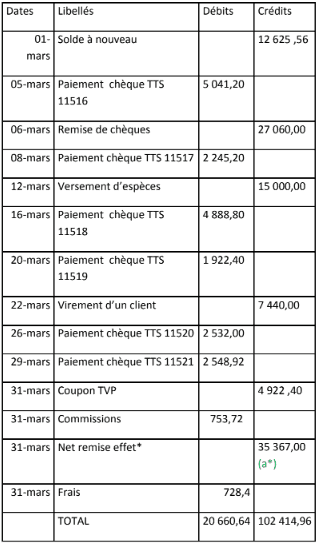

Fin Mars, le compte banque et le relevé se présente ainsi :

Compte banque dans l’entreprise :

Autre informations :

Autre informations :

*Le chèque TTS 11516 est remis à un fournisseur

*Le chèque TTS 11518 est remis en règlement d’honoraires

Relevé de la banque :

Autre informations :

(a*) Pour l’opération de remise d’effet du 31/03, le montant de l’escompte est 1 233,00.

NB : En cas de non correspondance de chiffres, ceux du relevé sont considérés comme exacts.

1. Établir l’état de rapprochement

2. Passer les écritures nécessaires au journal de l’entreprise.

Khalid

Bonjour,

Il y a une manque de données dans l’exercice n°2 et exactement les montants de cumuls d’amortissement des constructions et les matériels et outillage .. sinon je n’ai pas bien compris ou lu les données de l’exercice?

Merci !