Avant de faire cet exercice je vous recommande de consulter le cours sur ce lien « L’évaluation des immobilisations : valeur d’entrée« . Maintenant passant à l’exercice :La Société Nouvelle de Bâtiment, SNB, est spécialisée dans la construction de bâtiments, l’adduction d’eau, le terrassement et l’assainissement. Son exercice comptable coïncide avec l’année civile. En N et N+1 les services de la société ont procédé à l’édification du nouveau siège social de l’entreprise. Le coût des travaux engagés est le suivant (montants hors taxes et en euros, correctement enregistrés dans les comptes de charges) :

Afin de financer les travaux la SNB a emprunté à sa banque 1 00 000 €, le 1 er mars N, à un taux de 6 % (emprunt remboursable in fine le 31 décembre N+3).

Le chantier a débuté le 1 5 mars N et s’est terminé à la date de mise en service, le 1 er juin N+1 . S’agissant d’un actif éligible, la SNB opte pour l’incorporation des charges financières dans le coût de production de l’immobilisation. Compte tenu d’une conjoncture difficile, les dirigeants de la SNB estiment le taux d’activité réel à 70 % de l’activité normale pour les exercices N et N+1 .

1 . Déterminer la valeur de la construction au 31 décembre N et au 1 er juin N+1 . Justifier les calculs.

2. Enregistrer les écritures nécessaires aux mêmes dates dans la comptabilité de la SNB.

Corrigé de l’exercice sur l’évaluation des immobilisations

1 . Valeur de la construction au 31 décembre N et au 1 er juin N+1 (Calculs)

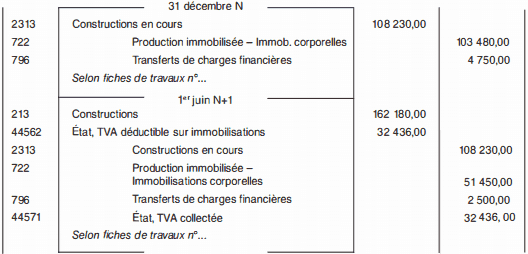

Valeur au 31 décembre N :

Matières premières consommées………………………. 48 700 €

Autres charges variables de production………………. 39 800 €

Charges fixes de production 21 400 x 70 %…………. 1 4 980 €

Charges financières 100 000 € x 6 % x 9 ,5/1 2….. 4 750 €

Valeur de la construction en-cours…………………….. 1 08 230 €

Valeur au 1 er juin N+ 1 :

Valeur de la construction en-cours au 31/1 2/N……………… 1 08 230 €

Matières premières consommées…………………………………. 1 7 1 00 €

Autres charges variables de production………………………… 25 600 €

Charges fixes de production 1 2 500 x 70 %………………….. 8 750 €

Charges financières 100 000 € x 6 % x 5/12……………….. 2 500 €

Valeur totale de la construction………………………………….. 1 62 1 80 €

Justifications des calculs :

Il s’agit d’une immobilisation corporelle produite par l’entreprise pour elle-même. La valeur d’entrée correspond au coût de production. L’opération s’échelonne sur deux exercices ; à la clôture de l’exercice N, il convient de déterminer la valeur de la construction en cours et de la comptabiliser.

Au 1 er juin N+1 , la valeur totale de la construction est déterminée pour constater son entrée dans l’actif. Elle sera ensuite amortie selon les règles habituelles.

Le coût de production se compose du coût d’acquisition des matières consommées et des charges directes ou indirectes qui peuvent être rattachées à la production du bien.

Les charges d’administration ne sont pas retenues pour le calcul du coût de production.

Les charges fixes de production sont déterminées en tenant compte de la sous-activité. Il s’agit d’une obligation légale. Ainsi, la valeur de la construction en cours à la clôture de l’exercice N se trouve minorée du mali de sous-activité (21 400 € x 30 % = 6 420 €).

Le compte 722 – » Production immobilisée – Immobilisations corporelles » est donc sous-évalué pour ce montant ; ce mali diminue le résultat de l’exercice N, il ne majore pas la valeur de la construction susceptible ensuite d’amortissement. La sous-activité étant inhérente à l’exercice N, elle doit être supportée en totalité par ledit exercice (principe de prudence et principe d’indépendance des exercices).

Il en est de même pour le mali de sous-activité relatif à l’exercice N+1 ( 1 2 500 € x 30 % = 3 750 €). Les coûts d’emprunt concernent un » actif éligible » . Ils peuvent donc, sur option, être inclus dans le coût de l’immobilisation. Ici, l’emprunt est dédié à l’immobilisation concernée.

Le calcul des intérêts doit correspondre à la période de construction :

– pour l’exercice N : du début des travaux ( 1 5 mars N) jusqu’à la date de clôture de l’exercice, c’est-à-dire 9,5 mois ;

– pour l’exercice N+ 1 : de l’ouverture de l’exercice jusqu’à la mise en service de la construction, c’est-à-dire 5 mois.

Cette inclusion des coûts d’emprunt dans la valeur de la construction revient à majorer d’autant les résultats de chaque exercice. Ces coûts sont ensuite étalés dans le temps sur la durée d’utilisation de la construction par le biais de l’amortissement.

Écritures nécessaires aux mêmes dates dans la comptabilité de la SNB

yao armel

j’aime beaucoup ce site

Mamy

Merci.Pour le site car il aide à mes etudes.

paul francois ndiaye

merci bien dieu vous benisse

Papa Samba SOW

merci pour ce site

Ntsame

Ce site est vraiment tres interressant merci pour le createur

Tanoh

Merci pour votre super travail.

Jai une seule demande à tous.

Pouvez vous faire des exercices sur les bilans fonctionnels, financiers selon les normes du syscohada aussi.