La balance comptable ou balance des comptes est un document comptable regroupant l’ensemble des comptes d’une entreprise. Dans sa présentation courante, pour chacun des comptes (classés dans l’ordre du plan comptable), la balance fait apparaître :

- le numéro du compte

- l’intitulé du compte

- le total des débits

- le total des crédits

- le solde du compte, qui apparaît dans la colonne « Solde débiteur » ou « Solde créditeur » selon le cas.

Un solde est dit « débiteur » si le total des débits est supérieur au total des crédits, et « créditeur » dans le cas inverse.

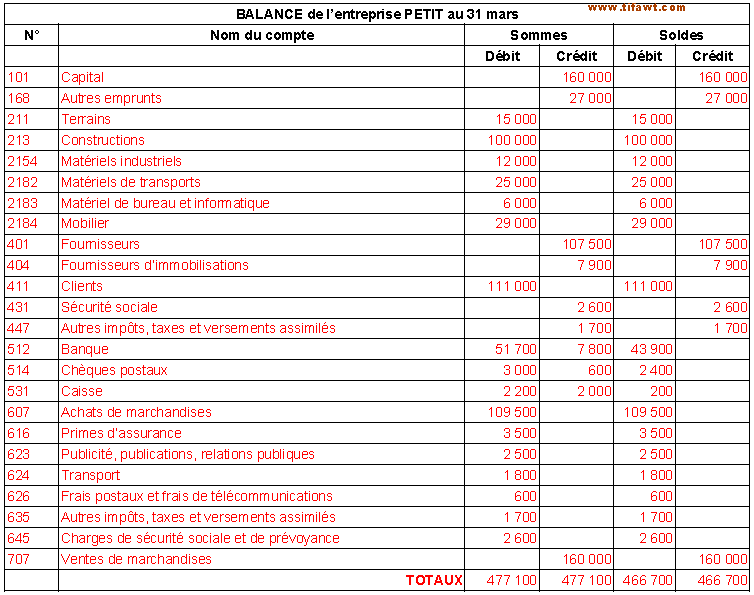

Exemple de la balance comptable :

Équilibre de la balance comptable:

La balance comptable doit être équilibrée, c’est-à-dire que le total des débits doit être égal au total des crédits (ou le total des soldes débiteurs doit égaler le total des soldes créditeurs). Cet équilibre permet de vérifier que les opérations ont été correctement enregistrées (en respectant le principe de la partie double).

Toutefois, une balance équilibrée ne constitue qu’une indication : les erreurs peuvent se compenser et la balance ne permet pas de détecter les erreurs d’imputation de compte (utilisation d’un compte inapproprié).

La balance avant inventaire et la balance après inventaire:

L’établissement d’une balance comptable avant inventaire

Avant de commencer les travaux de fin d’exercice proprement dit, il est nécessaire d’établir une balance qui regroupe et synthétise toutes les opérations effectuées par l’entreprise durant l’exercice.

Juste après son établissement, cette balance doit faire l’objet d’un contrôle arithmétique. Ce contrôle consiste à vérifier l’égalité entre le total des mouvements de la balance et le total des mouvements du journal général.

Après vérification de la stricte concordance entre ces totaux, il y a lieu de procéder à un contrôle de vraisemblance et un pointage des comptes afin de déceler les erreurs éventuelles.

Parmi ces erreurs nous pouvons citer :

- Les erreurs d’imputation

- Les erreurs d’oublis (il s’agit de la non comptabilisation d’une pièce justificative ou d’une charge calculée).

- Les erreurs de saisies (il s’agit de l’enregistrement d’une pièce pour un chiffre différent de celui qui y est porté).

Ces erreurs peuvent avoir plusieurs origines. Nous citons en particulier :

- L’inexistence d’un plan comptable détaillé ou d’un manuel comptable

- La mauvaise organisation de la comptabilité

- L’insuffisance dans le système de contrôle interne

- La qualification insuffisante du personnel

Les travaux de vérification et de pointage permettant de déceler les erreurs commises, sont souvent d’une ampleur considérable. Pour les mener correctement, il est évident que le préalable organisationnel soit assuré.

D’une façon générale, la justification des soldes des différents comptes du bilan ne pose pas de difficultés particulières notamment lorsque les opérations ont été correctement comptabilisées tout au long de l’exercice.

Les soldes de ces comptes à la date d’arrêté des états financiers doivent correspondre aux sommes portées sur les pièces justificatives.

Les soldes de comptes des classes 6 et 7 se vérifient indirectement par la vérification des comptes de bilan ou directement par la reconstitution globale des sommes qui doivent s’y trouver (loyers, intérêts, redevances, etc…).

La balance avant inventaire propose une vue synthétique des comptes de situation et de gestion avant les travaux d’inventaire. Une nouvelle balance est établie par reproduction de la balance avant inventaire corrigée de l’ensemble des écritures d’inventaire. Elle présente l’état des comptes en fin d’exercice.

La constatation de la dépréciation de certains éléments d’actif, la mise à jour des stocks de la régularisation des comptes de gestion ont permis d’ajuster la comptabilité à la situation réelle de l’entreprise et d’en proposer une image fidèle.

Dès lors, il convient de clôturer les comptes pour déterminer le résultat de l’exercice et présenter les documents de synthèse :

- bilan

- compte de résultat

- annexe légale

La balance comptable permet d’établir, au final, le bilan, le compte de résultat et l’annexe légale.

La balance comptable de clôture :

Cette balance ne regroupe plus que les comptes de bilan, résultat net compris, puisque les comptes de gestion ont été soldés. Les comptes de bilan sont soldés à leur tour pour clôturer définitivement l’exercice tandis que le journal et le grand livre sont fermés après la dernière écriture.

La balance de réouverture :

Au début de l’exercice suivant, les soldes des comptes de bilan seront reportés lors de la réouverture du journal et du grand livre.

Au moment de la clôture des comptes, deux exercices sont ouverts :

On ne peut procéder à la clôture des comptes qu’après avoir achevé les régularisations de l’exercice ancien.

A ce moment les besoins de fonctionnement de l’entreprise ont bien sur rendu obligatoire l’ouverture de l’exercice nouveau et la comptabilisation des écritures quotidiennes.

En conséquence au moment de la clôture des comptes nous avons deux balances disponibles, celle du jour calendaire et celle du dernier jour de l’exercice précédent.

Les écritures de regroupement des comptes de charges et de produits:

Ces écritures consistent à solder les comptes de charges et de produits

- En créditant les comptes débiteurs

- En débitant les comptes créditeurs

- En contrepartie on débite ou on crédite le compte 12 résultat de l’exercice.

L’ouverture du journal dans l’exercice nouveau:

Dans le journal d’ouverture il est nécessaire d’inscrire à l’ouverture le solde de tous les comptes de bilan avec la mention « à nouveau ».

La réouverture des comptes de bilan:

Pour chaque compte de bilan de l’exercice ancien, on rouvre un compte de bilan de l’exercice nouveau, avec le même numéro et le même intitulé.

On reprend comme solde initial du nouveau compte de bilan le solde du compte tel qu’il était arrêté à la clôture de l’exercice ancien.

La réouverture des comptes de résultat:

On ouvre les comptes de résultat avec des soldes initiaux égaux à zéro. En effet les comptes de résultats ont tous été soldés lors de la clôture de l’exercice ancien.

L’extourne des comptes de régularisation:

Les comptes de régularisation, charges à payer, charges payées d’avance, produits à recevoir, produits constatés d’avance, sont extournés dès le début de l’exercice nouveau. De ce fait des comptes de résultat présentent à ce moment de l’année des soldes inverses à leur sens habituel. Cette situation se redresse au dénouement effectif des opérations concernées.

L’affectation du résultat:

Le résultat est inscrit dès la clôture au compte 12. La décision est prise au cours d’une Assemblée Générale de répartir le résultat, soit par distribution avec éventuellement une partie demeurant en report à nouveau, soit par affectation en réserve, soit encore en pratiquant la mise en réserve et la distribution.

BENDIFALAH

bonjour c’et très intéressante merci beaucoup mais ce que je recherche c’est un manuel comptable cela me permettras d’éviter d’éventuels erreurs

merci beaucoup

Elhadj Saidou

Merci, Vraiment merci !!

J’ai trouvé ce

documentaire très intéressant !!

Med salah Boughdiri

Je vous remercie pour ce travail bénéfique