Le tableau de répartition des charges indirectes est un outil comptable utilisé dans la gestion des coûts pour attribuer les coûts indirects à divers produits, services ou départements au sein d’une entreprise. Ces charges indirectes peuvent inclure des frais généraux tels que les coûts de l’électricité, de la maintenance, de la location, des assurances, etc. La répartition des charges indirectes est nécessaire pour calculer de manière précise le coût de production ou le coût d’un service.

Les charges indirectes sont des charges qui ne peuvent pas être directement attribuées à un produit ou un service en raison de leur nature ou de leur utilisation. Elles comprennent notamment les charges de personnel indirect, les charges de maintenance, les charges de location, les charges d’amortissement, etc.

La répartition des charges indirectes est nécessaire pour calculer le coût complet d’un produit ou d’un service. Elle permet de prendre en compte l’ensemble des coûts qui ont contribué à sa production ou à sa prestation.

Le tableau de répartition des charges indirectes est composé de plusieurs colonnes :

Centre d’analyse : Ce sont les différents services ou activités de l’entreprise.

Charges indirectes : Ce sont les montants des charges indirectes à répartir.

Clé de répartition : C’est un facteur qui permet de répartir les charges indirectes entre les différents centres d’analyse.

Montant réparti : C’est le montant des charges indirectes attribué à chaque centre d’analyse.

Il existe plusieurs méthodes de répartition des charges indirectes. La méthode la plus simple est la répartition en fonction des unités d’œuvre. Cette méthode consiste à répartir les charges indirectes en fonction du nombre d’unités d’œuvre produites ou consommées par chaque centre d’analyse.

Une autre méthode de répartition des charges indirectes est la méthode ABC (Activity-Based Costing). Cette méthode consiste à identifier les activités qui consomment des ressources indirectes et à répartir les charges indirectes en fonction de ces activités.

La répartition des charges indirectes est une étape importante du calcul des coûts complets. Elle permet d’obtenir une vision plus précise des coûts de production ou de prestation d’un produit ou d’un service.

Le tableau de répartition des charges indirectes

Voici un exercice d’application avec corrigé sur le tableau de répartition des charges indirectes. Vous utilisez la méthode des centres d’analyse. Sont considérés dans cette méthode deux centres auxiliaires (centres énergie et logistique interne) et quatre centres principaux (approvisionnement, production, distribution et administration).

Votre responsable vous fournit le tableau d’analyse des charges indirectes pour l’année N de l’entreprise ci-dessous.

Il vous fournit également les clés servant à la répartition des centres auxiliaires.

Concernant le centre d’analyse « approvisionnement », l’unité d’œuvre correspondante est le « nombre de kilogramme de matières achetées» évalué à 200 000 kilogrammes pour l’année N.

Question 1. Procéder à la répartition secondaire des charges des centres auxiliaires.

Question 2. Calculer le coût de l’unité d’œuvre du centre «approvisionnement» et interpréter ce coût.

Corrigé de l’exercice sur le tableau de répartition des charges indirectes

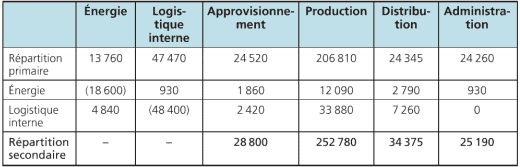

Calcul du montant des charges des centres auxiliaires

Soit A, le montant total des charges à répartir du centre énergie et B le montant pour le centre logistique interne.

Nous obtenons l’équation suivante :

13 760 + 10 % * B = A

47 470 + 5 % *A =B

A partir des équations ci-dessus, le montant de la répartition primaire du centre Énergie s’élève à 18 600 € et du centre Logistique interne pour 48 400 €.

Tableau de répartition des charges indirectes

Calcul du coût de l’unité d’œuvre

Coût de l’unité d’œuvre : 28 800/200 000 = 0.144

Ce montant de l’unité d’œuvre signifie que pour chaque kilogramme de matière achetée, il convient d’ajouter aux coûts des produits 0.144€ de charges indirectes.

Le tableau de répartition des charges indirectes est un élément clé de la comptabilité des coûts et de la gestion financière, car il permet de déterminer avec précision les coûts associés à chaque produit ou service, ce qui aide les entreprises à prendre des décisions éclairées en matière de tarification, de rentabilité et de gestion des coûts.

Soumaré

Merci beaucoup pour ce corrigé clarifiant les choses

WANGUE Marcelin

PAS DE COMMENTAIRE TOUT EST CLAIR AVEC DES METHODES SIMPLIFIEES POUR FACILITER LA COMPREHENSION.

Aboubacrine Zacka

Merci, j’aimerais savoir plus surtout sur les autres tableaux qui vient après ça.

Hamayadji

Je veux savoir comment calculer les charges indirect de distribution svp.

J’ai amais cet exercice.

Nadjitobeye Samedji

Salut ! Je veux bien connaître comment identifier non seulement les charges directes et indirectes mais également la répartition primaire et secondaire. Merci