Le budget de trésorerie, le bilan et le compte de résultat prévisionnels résultent de l’ensemble des budgets précédemment étudiés. Les documents de synthèse (appelés budgets généraux), ils permettent aux responsables de mesurer la cohérence de la construction budgétaire :

– équilibre global de la trésorerie (budget de trésorerie) ;

– équilibre financier (bilan prévisionnel) ;

– équilibre dans la formation du résultat (compte de résultat prévisionnel).

L’étude du bilan et du compte de résultat prévisionnels met en œuvre les méthodes d’analyse comptable.

La recherche d’équilibre peut conduire à des ajustements qui peuvent aller jusqu’à la révision de projets de l’entreprise.

L’élaboration des budgets généraux

(1) FDR = fonds de roulement. (2) BFR = besoin en fonds de roulement.

L’analyse du budget de trésorerie

- Le budget de trésorerie est l’état des dépenses et recettes issues de l’ensemble de la prévision budgétaire.

- Son élaboration nécessite des informations complémentaires : échéances et modes de règlement.

- Le budget dégage, mois par mois, des impasses ou des excédents de trésorerie qui nécessitent des ajustements.

- L’anticipation qu’autorise le budget de trésorerie laisse le temps à l’entreprise de négocier hors de l’urgence et de la contrainte, ce qui constitue un atout vis-à-vis des tiers.

Le contrôle du budget de la trésorerie

- Le contrôle du budget de la trésorerie ne s’exerce pas en tant que tel. Le suivi de la trésorerie doit être très régulier, voire quotidien, afin d’affiner l’analyse (impasses en cours d’un mois globalement excédentaire, par exemple).

- Le contrôle global peut être effectué à deux niveaux :

– l’aptitude de l’entreprise à répondre à ses besoins en trésorerie en évitant les impasses et en plaçant les excédents ;

– le coût de la gestion de la trésorerie (qualité des arbitrages, bonne gestion des excédents). - La recherche des causes des dysfonctionnements, par rapport aux prévisions doit être interne (services clients et fournisseurs, services financiers) comme externe (variation de l’activité de l’entreprise, conjoncture, tiers).

l’équilibrage du budget de trésorerie

L’objectif de l’entreprise est d’assurer sa sécurité, en évitant le risque de cessation de paiement, au moindre coût, en arbitrant entre diverses solutions.

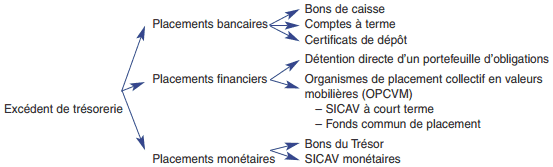

Les excédents de trésorerie

La gestion des excédents, selon leur degré, peut se faire sous la forme de différents placements.

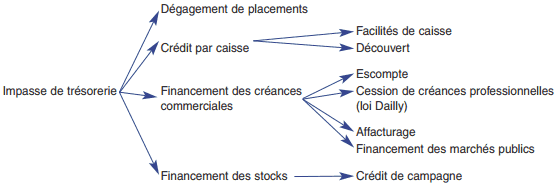

Les impasses de trésorerie

La réponse aux impasses de trésorerie doit être adaptée à leurs causes.

Si l’impasse est passagère ou saisonnière, la réponse se situe au niveau de la gestion de la trésorerie : dégagement de valeurs réalisables ou négociation avec la banque.

Si l’impasse est durable (structurelle), la réponse se situe au niveau du besoin en fonds de roulement et du fonds de roulement :

- diminution du besoin en fonds de roulement par l’étude des délais de règlement (qualité du suivi des règlements, respect des échéances, négociation des délais clients et fournisseurs), rotation des stocks ;

- augmentation du fonds de roulement par l’accroissement des capitaux propres ou des emprunts.

Application : construction d’un budget de trésorerie et des documents de synthèse

L’entreprise Chavel, qui a une activité fortement saisonnière, a systématiquement depuis plusieurs années des problèmes de trésorerie. On vous demande d’établir au 31 décembre N les prévisions de trésorerie pour le premier semestre N + 1 à partir des informations fournies en annexes 1 et 2.

1. Présenter le budget de TVA pour le premier semestre N + 1.

2. Présenter le budget de trésorerie pour le premier semestre N + 1.

3. Établir le compte de résultat et le bilan prévisionnels, au 30 juin N + 1.

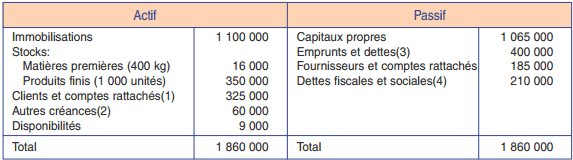

Annexe 1 : bilan simplifié au 31 décembre N

(1) 10 000 € de créances douteuses nettes. 315 000 € d’effets à recevoir.

(1) 10 000 € de créances douteuses nettes. 315 000 € d’effets à recevoir.

(2) L’encaissement est prévu courant juillet.

(3) Dont 20 000 € d’intérêts courus.

(4) Dont 50 000 € de TVA à décaisser, 125 000 E d’impôts sur les bénéfices, 35 000 € de charges à payer en janvier.

Renseignements sur le bilan au 31 décembre N.

– Les effets à recevoir seront encaissés en janvier.

– Les fournisseurs seront réglés moitié en janvier, moitié en février.

– Le poste « emprunts et dettes » concerne un seul emprunt dont l’échéance est au 30 juin et qui est remboursé par annuités constantes de 80 000 € (amortissement 40 000 €, intérêts 40 000 €).

Annexe 2 : renseignements concernant l’exploitation pour le premier semestre N+1

– Le taux de TVA applicable à l’ensemble des opérations est le taux normal.

– L’entreprise utilise la méthode « premier entré, premier sorti » pour la valorisation des stocks.

• Prévision des ventes

Premier trimestre : 1 000 articles par mois

Deuxième trimestre : 3 600 articles par mois

Chaque article sera vendu 400 € HT en N+1.

Les conditions des règlements des clients sont les suivantes : 50 % au comptant, 50 % par traite à 30 jours fin de mois.

• Prévision des achats de matières premières

9 000 kg par mois au cours du premier trimestre.

12 500 kg par mois au cours du deuxième trimestre.

Prix d’achat du kg : 40 E HT. Les fournisseurs sont réglés à raison de 50 % à 30 jours fin de mois et 50 % à 60 jours fin de mois.

• Renseignements concernant la production

Premier trimestre : 1 800 articles par mois.

Deuxième trimestre : 2 500 articles par mois.

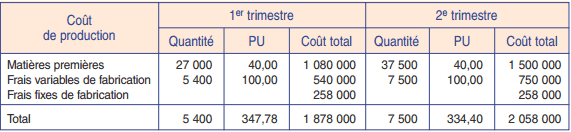

Le coût de production d’un article se décompose de la façon suivante :

– matière première : 5 kg ;

– frais variables de fabrication : 100 € HT dont le règlement s’effectue le mois même ;

– frais fixes de fabrication : ils sont estimés à 516 000 € pour le semestre et comprennent 50 % d’amortissements. Les frais décaissés régulièrement sur le semestre ne sont pas soumis à la TVA.

• Autres renseignements

– Les frais administratifs non soumis à la TVA s’élèvent à 60 000 € par mois et sont réglés pour 2/3 le mois même et pour 1/3 le mois suivant.

– Les représentants perçoivent une commission, décaissée le mois suivant, de 5 % du montant des ventes hors taxes.

– Les deux premiers acomptes d’impôt sur les sociétés versés aux dates limites s’élèvent respectivement à 540 000 € et 70 000 €.

Solution : construction d’un budget de trésorerie et des documents de synthèse

Le budget de trésorerie est construit en prenant les précautions suivantes :

- Les différents postes enregistrent les flux effectivement encaissés ou décaissés, soit toutes taxes comprises, compte tenu des délais de règlement.

- En conséquence, les charges non décaissables (amortissements) et les produits non encaissables ne concernent pas la trésorerie.

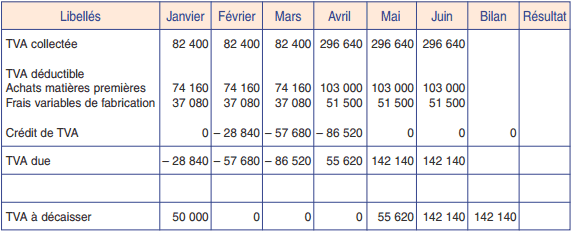

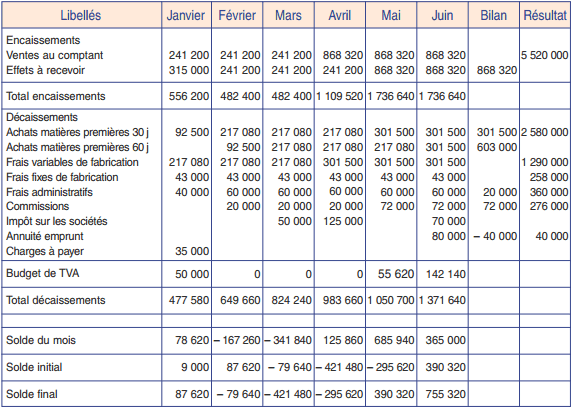

1. Budget de TVA du premier semestre N+1

2. Budget de trésorerie du premier semestre N+1

Ce budget révèle trois mois d’impasses de trésorerie, dus à l’activité saisonnière de l’entreprise, pour lesquels celle-ci doit anticiper des mesures rectificatives telles que l’escompte d’effets ou la négociation de crédits de campagne.

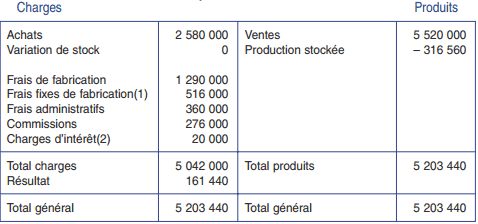

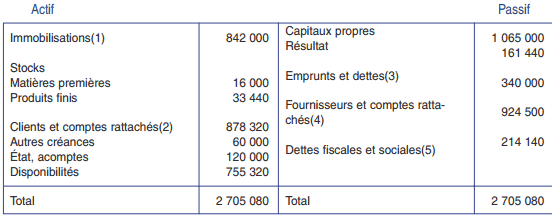

3. Compte de résultat et bilan prévisionnels

Il faut, au préalable, établir les comptes de stocks de matières premières et de produits finis.

Stocks matières premières

Stock produits finis

Le compte de résultat et le bilan sont construits à partir des colonnes bilan et résultat ajoutées au budget de trésorerie.

Compte de résultat

(1) Charges décaissées + amortissements.

(2) Intérêts du premier semestre.

Bilan

(1) Amortissements = 516 000/2.

(2) Créances = créances douteuses (10 000) + Effets à recevoir (868 320).

(3) = 400 000 – 40 000 (amortissement) – 20 000 (intérêts courus).

(4) = dettes fournisseurs (296 500 + 593 000) + frais administratifs (20 000).

(5) TVA à décaisser (128 340) + commissions (72 000).

Farid

Merci beaucoup, nous espèrons que vous patrgeraiez avec nous le cour de bujet de trésorerie( les encaissements et descaissements). Merci infiniment.

Tifawt

@Farid consultez les cours suivants : Le budget de trésorerie (Présentation+exercice corrigé) et Établir un budget de trésorerie mensuel et Elaboration d’un budget de trésorerie et des documents de synthèse et aussi Exercice corrigé sur le budget de trésorerie

TARIK

vous nous présentez toujours le meilleur.

Merci beaucoup.

TARIK

le taux de TVA appliqué pour cet exercice est 2.06%

Joel

Merci pour tout le bon travail que vous faites

Med Khalil

Salut, Je vous remercie vraiment pour votre effort vous êtés toujours à la hauteur,

J’ai une petite question à propos du bilan prévisionnel le compte « État acomptes » c’est quoi au juste ? meeerci d’avance

Boris

Comment avez vous fait pour trouver le montant de la TVA collectée et déductible

Sanoussi Moussa Maman Moustaba

Très important pour les étudiants.

Andria

C’est de loin le meilleur site de cours et d’application, en termes de comptabilité et de gestion, sur lequel je suis tombé par hasard, étant moi-même professionnel.

Félicitation et bravo !