Les différentes méthodes de calcul des coûts partiels permettent de déterminer des marges qui mesurent la contribution de chaque produit ou de chaque activité à absorber les charges communes et à former le résultat global. Ces méthodes améliorent la prise de décision et l’analyse de la rentabilité.

La méthode des coûts variables

Objectif

La méthode des coûts variables permet de calculer et d’analyser des marges sur coûts variables par produit ou par activité afin d’en mesurer la performance. Cette méthode est pertinente lorsque les coûts fixes sont faibles.

Les éléments de calcul

Le coût variable est calculé par produit, par activité et pour l’ensemble de l’activité. Chaque coût variable est composé exclusivement de charges variables.

Coût variable = Charges directes variables + Charges indirectes variables

La marge sur coût variable est calculée par produit, par activité et pour l’ensemble de l’activité. Elle mesure la performance d’un produit ou d’une activité, sa contribution à l’absorption des coûts fixes et à la formation du résultat. Elle représente, pour chaque produit, le manque à gagner qui résulterait de son abandon au niveau global de l’entreprise.

Marge sur coût variable = Chiffre d’affaires – Coût variable

La marge sur coût variable est proportionnelle au chiffre d’affaires. Il est donc utile de calculer le taux de marge sur coût variable.

Taux de marge sur coût variable = (Marge sur coût variable/Chiffre d’affaires hors taxes) x 100

Le coût fixe est constitué de l’ensemble des charges fixes qui s’obtient par différence entre le total des charges et les charges variables. Les charges fixes ne sont pas réparties par produit ou par activité ; elles sont traitées en bloc au niveau de l’activité globale de l’entreprise.

Le résultat courant de l’entreprise s’obtient par différence entre la somme des marges sur coût variable et le coût fixe.

Résultat = (Chiffre d’affaires x Taux de marge sur coût variable) – Coût fixe

La méthode des coûts variables ne permet pas de connaître le résultat par produit ou par activité, contrairement à la méthode des coûts complets, puisque les coûts fixes ne sont pas répartis.

Les éléments de calcul des coûts variables, des marges sur coûts variables, des coûts fixes et du résultat courant se présentent dans un tableau intitulé compte de résultat différentiel. Ce tableau s’établit à partir des quantités vendues.

Exemple:

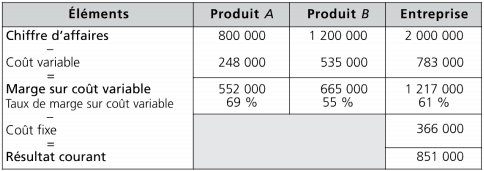

Une entreprise fabrique et commercialise deux produits (A et B). Les éléments suivants vous sont communiqués :

Compte de résultat différentiel:

Le produit A dégage la meilleure marge sur coût variable relative ; mais le produit B est celui qui absorbe le mieux les coûts fixes ; il est donc le plus rentable.

La méthode des coûts directs

Objectif:

La méthode des coûts directs permet de calculer et d’analyser des marges sur coûts directs par produit ou par activité afin d’en mesurer la performance. Cette méthode est pertinente lorsque les coûts indirects sont faibles.

Les éléments de calcul

Le coût direct d’un produit, d’une activité ou de l’ensemble de l’activité comprend essentiellement des charges opérationnelles directes, mais il est composé également de charges fixes qui sont directement incorporées sans ambiguïté au produit.

Coût direct = Charges variables directes + Charges fixes directes

La marge sur coût direct est calculée par produit ou famille de produits et pour l’ensemble de l’activité. Elle mesure la performance d’un produit, sa contribution à l’absorption des coûts communs ou indirects non répartis et à la rentabilité globale.

Marge sur coût direct = Chiffre d’affaires – Coût direct

Taux de marge sur coût direct = (Marge sur coût direct/Chiffre d’affaires hors taxes) x 100

Le coût indirect est constitué de l’ensemble des charges indirectes qui s’obtient par différence entre le total des charges et les charges directes. Les charges indirectes ne sont pas réparties par produit ou par activité ; elles sont traitées en bloc au niveau de l’activité globale de l’entreprise.

Le résultat courant de l’entreprise s’obtient par différence entre la somme des marges sur coûts directs et le coût indirect.

Résultat = (Chiffre d’affaires x Taux de marge sur coût direct) – Coût indirect

La méthode des coûts directs ne permet pas de connaître le résultat par produit ou par activité, contrairement à la méthode des coûts complets, car le coût indirect n’est pas réparti.

Les éléments des coûts directs, des marges sur coûts directs, des coûts indirects et du résultat courant se présentent dans un tableau intitulé compte d’exploitation analytique en coûts directs. Le tableau s’établit à partir des quantités vendues.

Exemple:

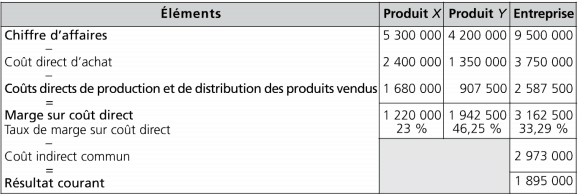

Une entreprise vous fournit les données de l’exercice N concernant la fabrication et la commercialisation de ses produits X et Y :

Compte d’exploitation analytique en coûts directs:

Le produit Y dégage la meilleure marge sur coût direct relative; il est également le plus performant. En effet, ce dernier contribue de façon la plus importante à la couverture des coûts communs.

La méthode des coûts spécifiques

Objectif

La méthode des coûts spécifiques, encore appelée méthode des coûts variables évolués, distingue les charges selon deux critères : variables ou fixes, directes ou indirectes. Elle permet de calculer et d’analyser des marges sur coûts spécifiques par produit ou par activité. La méthode des coûts spécifiques permet d’affiner la méthode des coûts variables.

Les éléments de calcul

Le coût spécifique est calculé par produit, par activité et pour l’ensemble de l’activité. Chaque coût spécifique est composé du coût variable et du coût fixe direct .

Coût spécifique = Coût variable + Coût fixe directe

La marge sur coût spécifique est calculée par produit, par activité et pour l’ensemble de l’activité.

Elle permet :

— d’estimer l’incidence des frais fixes spécifiques sur le résultat global ;

— d’analyser la contribution de chaque produit ou activité à la couverture des charges fixes communes ;

— d’affiner la prise de décision relative à l’abandon d’un produit.

Marge sur coût spécifique = Marge sur coût variable – Coût fixe spécifique

Taux de marge sur coût spécifique = (Marge sur coût spécifique/Chiffre d’affaires hors taxes) x 100

Le coût fixe indirect est constitué de l’ensemble des charges fixes communes qu’il n’est pas pertinent de répartir. Elles doivent être traitées en bloc au niveau de l’activité globale de l’entreprise.

Le résultat courant de l’entreprise s’obtient par différence entre la somme des marges sur coût spécifique et le coût fixe indirect.

Résultat = (Chiffre d’affaires x Taux de marge sur coût spécifique) – Coût fixe indirect

La méthode des coûts spécifiques ne permet pas de connaître le résultat par produit ou par activité, contrairement à la méthode des coûts complets, puisque les coûts fixes indirects ne sont pas répartis.

Les éléments de calcul des coûts spécifiques, des marges sur coûts spécifiques, des coûts fixes communs et du résultat courant se présentent dans un tableau intitulé compte d’exploitation analytique en coûts spécifiques. Le tableau s’établit à partir des quantités vendues.

Exemple:

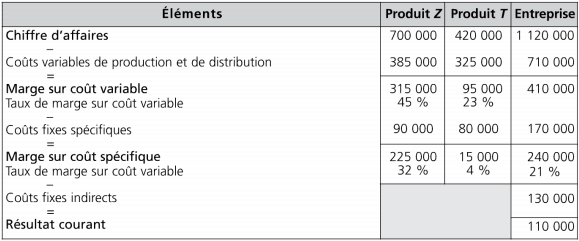

Une société fabrique deux produits Z et T. L’analyse des coûts complets fait ressortir une perte de 25 000 sur le produit T pour la période. À partir des données ci-dessous, l’entreprise doit prendre une décision relative à l’abandon du produit.

Compte d’exploitation analytique en coûts spécifiques:

La marge sur coût spécifique du produit T est positive ; il est donc recommandé de continuer la production de ce dernier. En effet, son abandon entraînerait une diminution de 15 000 du résultat global.

Rabiou Chafai

J’aime vraiment vos cours puisque ils sont de bon qualité…

Merci beaucoup

IBTISSAM BELFAKIH

j’apprécie , c’est vraiment simple à saisir et comprendre merci à vous!

HARDING

Vraiment très pratique vos cours et l’on assimile bien

Mahroug

Un grand merci. Difficile de trouver un court qui est à la fois succinct, simple et précis.

Neima

Comment vous avez trouvé 1895000 ? Svp

Candidat

Il existe de tres nombreuses methodes permettant de calculer des couts en comptabilite analytique. Nous ne presenterons que les principales d entre elles : la methode des couts complets, la methode des couts partiels, la methode du direct costing, la methode ABC et la methode des couts cibles. Directe (c-a-d qu il est possible de l affectation immediatement au cout d un produit, sans calcul prealable) ou indirecte (un calcul intermediaire sera necessaire afin de l affecter a un cout).