Suivi des comptes clients et fournisseurs: Les comptes de tiers doivent être contrôlés fréquemment afin de détecter les erreurs et les anomalies. Celles-ci doivent être décelées le plus rapidement possible de façon à ne pas porter préjudice à l’entreprise : des créances restées longtemps impayées peuvent entraîner des difficultés de trésorerie ; des rappels « intempestifs » envoyés aux clients ayant déjà réglé leurs factures peuvent provoquer des mécontentements et nuisent à l’image de marque de l’entreprise ; des dettes impayées par suite d’une erreur peuvent entraîner une rupture d’approvisionnements et des difficultés avec les fournisseurs.

Suivi des comptes clients et fournisseurs

Le contrôle des comptes de tiers

❏ Les techniques « classiques » de contrôle comptable des comptes de tiers

• La justification du solde d’un compte

La vérification est effectuée à partir du grand-livre. Elle consiste à vérifier et à justifier le solde des comptes clients et fournisseurs et à vérifier par la même occasion les comptes de produits, de charges et de TVA.

Exemple : le compte 4110 – Clients est débiteur de 45 800,00 e au 31 mars 20 N.

La justification du solde sera :

Facture n° 132 à M. Germain 12 475,00 €

Facture n° 214 à Mme Petit 11 587,00 €

Facture n° 217 à M. Denis 21 738,00 €

Total 45 800,00 €

• Le lettrage des comptes de tiers et les relevés de factures

Les grands livres auxiliaires des clients et des fournisseurs font l’objet d’un suivi très rigoureux. On réalise systématiquement un rapprochement entre une facture et son règlement ou son encaissement. Ce contrôle permet de mettre en lumière les anomalies dans la tenue des comptes de tiers. (erreurs sur les tiers concernés, double enregistrement d’une même opération, erreurs sur les montants, etc.).

Ce pointage peut être fait de manière manuelle ou à l’aide de la fonction lettrage d’un progiciel de gestion.

Le lettrage consiste à marquer d’une lettre les débits et les crédits concernant une même opération. Toutes les opérations lettrées sont rapprochées. La justification du solde ne porte plus alors que sur les opérations non lettrées.

◆ Exemple:

❏ Les contrôles de cohérence et de vraisemblance

Le contrôle de cohérence est un contrôle effectué par recoupements (entre deux informations comptables : Ventes/créances clients ; Fournisseurs/achats par exemple) ou entre une information comptable et une information extra-comptable (achats/entrées en stocks).

Le contrôle de vraisemblance est un contrôle fondé sur des indices (comparaison de la grandeur dans le temps, ou par rapport aux données de la profession fournies par une chambre syndicale professionnelle par exemple) Par exemple : Montant des retours au titre de la garantie légale.

L’analyse des comptes de tiers

Une analyse des comptes de tiers peut être effectuée à la demande de la comptabilité de gestion ou des dirigeants de l’entreprise.

❏ L’analyse statistique grâce au progiciel de gestion commerciale

La plupart des progiciels de gestion commerciale proposent des fonctions statistiques et d’analyse. On peut citer par exemple :

– analyse du portefeuille de commandes,

– analyse des commandes non livrées,

– relevé de comptes clients,

– échéancier des factures clients,

– analyse par famille de produits,

– suivi des capacités de production,

– statistiques globales : articles vendus/clients/fournisseurs/représentants

– statistiques croisées : articles/clients, clients/articles, représentants/articles,

– évolution des ventes par client, par article, etc.

Ces fonctions de consultation (requêtes) de bases de données sont souvent paramétrables. Il est donc possible de les adapter aux demandes d’information internes et externes. Il est également possible d’exporter des données pour les retraiter à l’aide d’un tableur par exemple.

❏ La méthode des ratios de délai de rotation

Ces ratios permettent d’analyser dans le temps l’évolution de la durée moyenne du crédit accordé aux clients et obtenus des fournisseurs, ainsi que la durée moyenne de stockage.

Les ratios de délai sont exprimés en unité de temps (généralement le jour). Il est donc indispensable de ramener la périodicité des flux observés à la période que l’on veut observer. Pour cela on multiplie le rapport obtenu par la période de référence (généralement 360 jours).

Délai de rotation= (poste observé/flux annuel) x 360

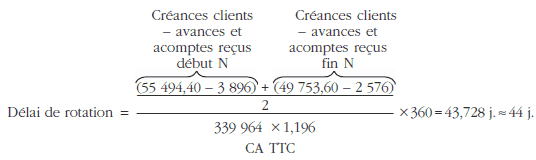

• Le délai de rotation des clients (ratio de crédit clients)

Délai moyen du crédit clients est obtenu en formant le rapport :

Délai de rotation= (Valeur moyenne des créances clients/Montant annuel des ventes TTC) x 360

La valeur moyenne des créances clients est égale à la moyenne arithmétique des créances clients entre le début et la fin de l’exercice diminuées des avances et acomptes reçus.

Les créances étant enregistrées toutes taxes comprises en comptabilité, il faut donc les comparer aux ventes TTC.

◆ Exemple

Dans l’entreprise Enzain, le comptable a recueilli les informations suivantes afin de calculer la durée moyenne du crédit client.

À partir des informations fournies, il est possible de calculer le ratio de rotation des créances clients.

À partir des informations fournies, il est possible de calculer le ratio de rotation des créances clients.

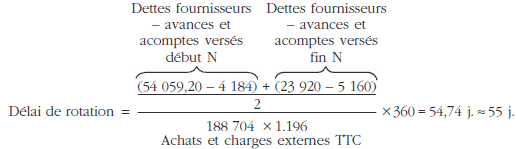

• Le délai de rotation des fournisseurs (ratio de crédit fournisseurs)

Délai moyen du crédit fournisseurs est obtenu en formant le rapport :

Délai de rotation=(Valeur moyenne des dettes fournisseurs/Montant annuel des achats et services extérieures TTC) x 360

La valeur moyenne des dettes fournisseurs est égale à la moyenne arithmétique des dettes fournisseurs entre le début et la fin de l’exercice diminuées des avances et acomptes versés.

Les achats et services extérieurs (comptes 60, 61 et 62) doivent être calculés TTC pour être évalués de la même façon que les dettes fournisseurs.

◆ Exemple

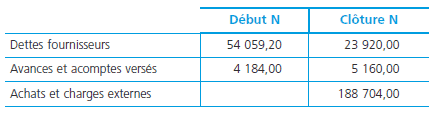

Dans l’entreprise Enzain, le comptable a recueilli les informations suivantes afin de calculer la durée moyenne du crédit fournisseurs.

À partir des informations fournies, il est possible de calculer le ratio de rotation des dettes fournisseurs.

À partir des informations fournies, il est possible de calculer le ratio de rotation des dettes fournisseurs.

On constate un écart en faveur de l’entreprise Enzain de 11 jours. Il est important que la durée moyenne du crédit client soit inférieure à la durée moyenne du crédit fournisseur.

kouassi

Bonjour j’aimerais avoir toutes ces informations pour me perfectionner personnellement avez une application ? merci