Les produits à recevoir sont des produits qui doivent être rattachés à l’exercice qui s’ achève alors qu’en l’absence de pièces justificatives (par exemple une facture pour le client qui n’a pas été établie), leur comptabilisation n’a pas été effectuée. Les comptes de produits à recevoir sont des comptes de créances (malgré la présence du mot « produits » dans leur appellation), ils sont rattachés à des comptes de tiers débiteurs, c’est-à-dire des tiers vis-à-vis desquels l’entreprise a une créance. Les produits à recevoir figurent donc dans le bilan et non dans le compte de résultat. C’est la présence du chiffre 8 à la fin du numéro de compte qui permet de les identifier. À chaque compte de tiers débiteurs est attaché un compte de « Produits à recevoir » comme le montre le tableau suivant :

| Comptes de tiers débiteurs | Comptes de charges à payer |

| 276 – « Autres créances immobilisées » | 2768 – « Intérêts courus » |

| 409 – « Fournisseurs débiteurs » | 4098 – « Rabais, remises, ristournes à obtenir et autres avoirs non encore reçus » |

| 411 – « Clients » | 418 – « Clients – Produits non encore facturés » |

| 42 – « Personnel et comptes rattachés » | 428 – « Personnel – Charges à payer et produits à recevoir » |

| 43 – « Sécurité sociale et autres organismes sociaux » | 438 – « Sécurité sociale – Charges à payer et produits à recevoir » |

| 44 – « État et autres collectivités publiques » | 448 – « État – Charges à payer et produits à recevoir » |

| 445 – « État – TVA » | 44587 – « TVA sur factures à établir » |

Seuls quelques exemples de « produits à recevoir » seront étudiés dans ce cours.

Comptabilisation des « produits à recevoir »

Prenons l’exemple d’une entreprise qui vend des marchandises et les livre à son client au cours de l’exercice N. Les marchandises ne vont donc plus figurer dans ses stocks. L’entreprise n’a toujours pas envoyé sa facture à la clôture de l’exercice N : la vente n’est pas enregistrée dans ses comptes alors que le produit a pris naissance au cours de l’exercice N.

Pour respecter le principe d’indépendance des exercices, l’entreprise doit régulariser la situation et inscrire le produit (vente de marchandises) au compte de résultat de N.

La régularisation revient à débiter un compte de « produits à recevoir », ici le compte 418 « Clients – Produits non encore facturés », et à créditer un compte de produit, dans ce cas le compte 707 « Ventes de marchandises ».

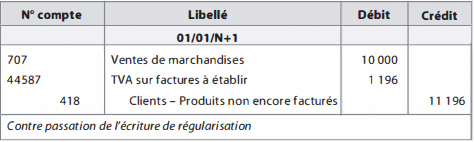

Les comptes de « Produits à recevoir » sont des comptes transitoires, l’écriture de régularisation est contrepassée ce qui permet de solder le compte de « Produits à recevoir » par le débit du compte de produits, ici le compte 707. Le compte 707 est alors débiteur (il enregistre un produit négatif). Lorsque l’entreprise va envoyer la facture à son client, le compte 707 sera crédité pour le montant HT de la vente. Au final, le compte 707 sera soldé et sera neutre pour le résultat de l’exercice N+1 . Seul l’exercice N enregistrera le montant du produit.

La régularisation et la contrepassation permettent donc de rattacher le produit à l’exercice concerné, ici l’exercice N.

Cas des factures à établir

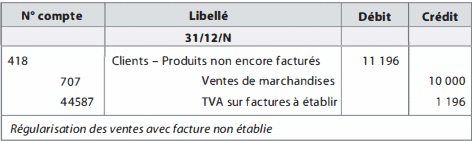

Au cours du mois de décembre N, l’entreprise Ludino vend des marchandises pour un montant HT de 10 000 €. Ces marchandises ont été livrées au client mais Ludino n’a pas encore établi la facture. Le client reçoit la facture au mois de janvier N+ 1 .

Quel problème cela pose-t-il ?

Les marchandises ne sont plus dans les stocks de l’entreprise Ludino mais en l’absence de facture, elle ne peut pas enregistrer le produit correspondant dans le compte de résultat. Elle est donc dans l’incapacité de rattacher les produits à l’exercice N et doit procéder à une régularisation.

La régularisation va consister à transférer le produit de l’exercice N+1 vers l’exercice N qui est l’exercice à l’origine de ce produit. Pour cela, on va utiliser le compte transitoire 418 « Clients – Produits non encore facturés ».

Le compte 44587 est une subdivision du compte 4458 « État, TVA à régulariser ». Il permet d’enregistrer le montant de la TVA dans l’attente de l’établissement de la facture.

Le crédit du compte 707 permet d’imputer le produit sur l’exercice N et de faire apparaître une créance spécifique envers le client dans le compte 4 1 8. Les comptes 418 et 44587 étant des comptes transitoires, l’écriture va être contre-passée à l’ouverture de N+ 1 .

À l’issue de cette écriture, les comptes 418 et 44587 sont soldés. Le compte 707 est débiteur. Ainsi, lorsqu’il sera crédité au mois de janvier, lors de l’établissement de la facture, pour un montant de 10 000 €, son solde sera nul : le produit lié à la vente des marchandises en décembre N sera neutre pour le résultat de N+1 .

Cas d’une facture d’avoir à recevoir des fournisseurs

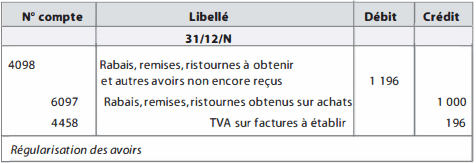

Prenons l’exemple de la société Ludino qui au début du mois de décembre N, après avoir découvert quelques anomalies sur des marchandises réceptionnées en novembre, demande à son fournisseur un rabais. Celui-ci s’engage à lui accorder un rabais de 1000 € HT.

À la clôture de l’exercice N, Ludino n’a pas reçu la facture d’avoir. Celle-ci est reçue en janvier N+1 .

Quel problème cela pose-t-il ?

Ludino ne pourra enregistrer le rabais qu’en janvier N+ l alors que ce produit trouve son origine en N. Il faut donc rattacher le produit à l’exercice concerné, l’exercice N. Pour cela, on doit utiliser un compte de créance transitoire, 4098 « Rabais, remises, ristournes à obtenir et autres avoirs non encore reçus ».

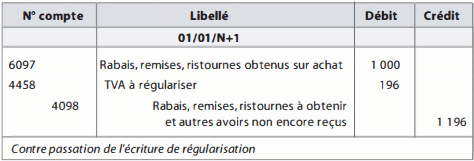

Le crédit du compte 6097 permet d’imputer le produit sur l’exercice N et de faire apparaître une créance spécifique envers le fournisseur de marchandises dans Je compte 4098. Les comptes 4098 et 4458 étant des comptes transitoires, l’écriture va être contre-passée à l’ouverture de N+l .

À l’issue de cette écriture, les comptes 4098 et 4458 sont soldés. Le compte 6097 est débiteur. Ainsi, lorsqu’il sera crédité au mois de janvier, lors de la réception de la facture, pour un montant de 1 000 €, son solde sera nul : le produit lié à l’obtention d’un rabais en décembre N sera neutre pour le résultat de N+ 1 .

♣ Les écritures de régularisation des charges et des produits permettent de respecter le principe d’indépendance des exercices.

♣ Attention à ne pas confondre les charges constatées d’avance et les charges à payer. De même pour les produits constatés d’avance et les produits à recevoir.

♣ Les comptes qui permettent d’enregistrer les régularisations sont soit des comptes spécifiques, par exemple 486 « Charges constatées d’avance », soit des subdivisions du compte principal à régulariser, par exemple 408 « Fournisseurs – Factures non parvenues » dans le cas de « Charges à payer ». C’est le chiffre 8 qui indique qu’il s’agit de comptes de régularisation.

♣ Les écritures de régularisation sont contre-passées à l’ouverture de l’exercice suivant ; les comptes utilisés sont des comptes transitoires.

Laisser un commentaire