Vous êtes comptable dans l’entreprise SIMKO créée le 01-01-94 et spécialisé dans la confection d’articles d’habillement . Le 31/12/98 , lors de votre reprise de travail, après un congé de maladie, vous trouverez les dossiers suivant en suspension;

Les écritures de régularisation

Renseignement préliminaires :

les taux de TVA sont:

- Tissus 20%

- Transport 14%

- Opérations de banque 7%

Première partie:

Certaines opérations effectuées par l’entreprise pendant le mois de décembre ne sont encore comptabilisé:

– le 03-12-98, l’entreprise reçu de la banque un avis de crédit d’un montant net de 30.541.30 DH relatif à l’encaissement d’un effet de valeur nominal de 30.552.00 DH

– le 05-12-98, l’entreprise à reçu de la banque un avis d’escompte d’effet N° LC 142 d’un montant de 20160.00DH à échéance au 19/01/99 et remis à l’escompte le 30/11/98. Les conditions bancaires sont : taux d’escompte 10% et commission d’escompte 20 DH hors taxe.

– 08-12-98, l’entreprise a livré au client MEHDI 60 pantalons « P48″à 150 DH à la pièce, « 50V » à l’unité et 20 costumes « C52 » à 1.200 DH le costume, et lui a adressé la facture N° EM 485 comportant par ailleurs une remise de 10% ainsi que les frais de port d’un montant de 570 DH TTC , le transport, assuré par un tiers est réglé par l’entreprise en espèces.

– 11-12-98, l’entreprise achète au près du fournisseur KARIM un lot de tissu pour 25000 DH hors taxe , celui ci lui a transmis la facture N° k175 qui comporte , en plus des frais de port de 400 DH hors taxe ; le transport est assuré par un tiers

– 14-12-98, le client MEHDI a retourné les 20 costumes « C52 » livrés le 08-12-98 , il s’agit de costumes non conformes au bon commandes, l’entreprise lui adressé le même jour, en remplacement , 20 costumes références « C50 » ( qui coûte 1000 DH HT l’unité ) avec un facture d’avoir rectificative AV 81 comprenant en outre un rabais supplémentaire de 5% , en dédommagements, sur les costumes référencés « C50 » l’entreprise a prix à sa charge les frais de transport ( assuré par les propres moyens de MEHDI) dont le montant se chiffre à 450 DH HT

– 15-12-98, l’entreprise a obtenus une remise de 10% sur la facture N° K 175.

– 17-12-98, l’entreprise a versé au client JAMAL par virement bancaire, la somme de 26.500 DH montant de l’effet N° LC 138, à échéance du 24-12-98 pour lui permettre de l’honorer .cet effet a été escompté le mois précédent. En contrepartie de cette avance de fonds, elle a tiré sur lui la lettre de change N°LC 149 à l’échéance du 22-01-99 en tenant compte des intérêts de prorogation calculés au taux de 10%

– 18-12-98, l’entreprise a reçu de la banque un avis de débit relatif au paiement d’un effet accepté par elle de 24280 DH

– 20-12-98, l’entreprise a tiré sur le client MEHDI la lettre de change LC154 de 34560 DH payable le 14-02-99, le reliquat a été payé par MEHDI par chèque bancaire déduction d’un escompte d’un règlement de 2%

– 22-12-98, l’entreprise a retourné au fournisseur KARIM un lot de tissu référencé T15 facturé à 12.000 DH HT non conforme à la commandé. KARIM lui a adressé le jour même le tissu commandé référencé T10 ( dont la valeur brute hors taxe est 8 000 DH ), avec une facture d’avoir rectificative AVK 41 comprenant , en plus de la remise initial accordée, un rabais de 5% sur tissu T10.

– 24-12-98, l’effet LC138 est échu

– 25-12-98, MEHDI a endosse à l’ordre de l’entreprise l’effet N°LM 18 de 22.400 DH portant l’échéance du 13-02-99.

– 26-12-98, l’entreprise a remis à la banque pour escompte les effets LC154 et LM18.

– 28-12-98, en règlement de la facture N°LK175 , l’entreprise a endossé à l’ordre du fournisseurs KARIM la lettre de change N°LC 148 de 17.256 DH tirée sur le client RACHID et a payé le reliquat par chèque bancaire sous déduction d’un escompte de règlement de 2% .

– 31-12-98, l’entreprise a reçu de la banque un avis d’escompte des 2 effets escomptés le 26-12-98. les conditions bancaires sont : taux d’escompte de 10 % et commission 20 DH hors taxe

Travail à faire : enregistrer au journal de l’entreprise les opération ci –dessus.

Deuxième partie:

1- Dossier des immobilisations:

De la balance avant inventaire au 31-12-98, l’entreprise EMC on relève entre autres les soldes suivants :

matériel et outillage ………………………………420.000

matériel de transport …………………………….825.000

mobilier de bureau ………………………………….120.000

matériel informatique ……………………………….54.000

– le matériel et outillage, acquis à la création de l’entreprise est amortissable selon le système linéaire sur 8 ans.

– pour le matériel de transport: Il a été vendu un véhicule V1 pour 40.000 DH le 30-04-98. il avait été acquis 1 ans après la création de l’entreprise 200.000 DH .

lors de la cession , seule l’écriture suivante a été passée:

5161 caisse ………………..40.000 2340

matériel de transport …………………..40.000

Il a été acheté le 01-10-98,un véhicule V3 pour 360.000 l’écriture d’achat a été correctement passé .

le 10-12-98, le compte matériel de transport a été débité du prix de réparation effectué sur le véhicule V2 pour 5.000 DH cette réparation ne devant pas avoir pour conséquence d’augmenter la valeur du véhicule , qui a té acquis 1 an après la création . le matériel de transport est amortissable sur 5 ans selon le mode dégressif .

– le mobilier du bureau acquis à la création de l’entreprise est amortissable selon le mode linéaire sur 6 ans et 2/3

– le matériel informatique, amortissable sur 4 ans selon le système constant comprend : · un ordinateur ATX1 acquis le 01-09-94 pour 30.000DH · un ordinateur ATX2 acquis le 01-04-98 l’écriture d’achat a été parfaitement inscrite

2- Dossier des créances:

un client qui devait à l’entreprise 17.040 DH dont la créance était provisionnée pour 4.260 DH , a versé en décembre 10.080 , le reste est définitivement perdu . Un autre client qui devait 10.200 DH dont était provisionnée pour 30% a règle en décembre 5.640 , la provision doit être porté à 70% du solde. Seul les règlements ont été correctement enregistrés.

3- Dossiers des titres:

L’entreprise a cédé courant décembre par banque des actions B inscrites dans le compte « titres et valeur s de placement » prix de cession 17.500 DH. Ces actions avaient été achetées 18.500 DH et elle étaient provisionnées pour 1.250 DH lors de la cession , seule l’écriture suivante a été passée.

5141 banque SD…………………… 17500

7514 PC. Des immobilisations financières………………….. 17500

Travail à faire : Passer au journal général les écritures de régularisation des 3 dossiers au 31-12-98.

Solution: Première partie:

Deuxième Partie: Dossier des immobilisation:

* Matériel et outillage: Amortissement sur 8 ans , donc taux d’amortissement = 100/8= 12,50% Le matériel et outillage est acquis à la création, donc au 01/0194 Amortissement 1998 est 420000×12,50% = 52.500

* Matériel de transport: VO(V1) = 200.000 le 01/01/95 ( 1 ans après le création) VO(V3) = 360.000 le 01/10/98 Comme le comptable a crédité le compte matériel de 40.000 lors de la création, et de la débité de 5000 lors de la réparation , on a donc VO(V2) = 825.000+ 40.000 – 5.000 – 20.000 – 360 000 = 300 000 le 01/01/95

Calcul des amortissements: Le matériel de transport est sur 5 ans selon le mode dégressif : donc le coefficient dégressif est 2.

* Véhicule V1: au 31/12/95 Amorti (V1) = 200.000 x20% x2 = 80.000 d’ou VNA = 200000- 80000=120.000 au 31/12/96 Amorti (V1) = 120.000 x20% x2 = 48.000 d’ou VNA = 12000- 48000=72.000 au 31/12/97 Amorti (V1) = 72.000 x20% x2 = 28.800 d’ou VNA = 72000- 28800= 43.200 comme V1 a été cédé le 30 /04 /98 , donc l’amortissement complémentaire est le suivant : au 30/04/98 amorti V1 = 43200 x20% x2 x4/12 = 5760 donc VNA = 43200 – 5760 = 37.440

* Véhicule V2: au 31/12/95 Amorti (V2) = 300.000 x20% x2 = 120000 d’ou VNA = 300000- 120000=180.000 au 31/12/96 Amorti (V2) = 180.000 x20% x2 = 72000 d’ou VNA = 180000- 72000=108.000 au 31/12/97 Amorti (V2) = 108.000 x20% x2 = 43200 d’ou VNA = 108000- 43200=64.800 au 31/12/98 Amorti (V2) = 64.800 x20% x2 = 25920 d’ou VNA = 64800- 25920=38.880

*Véhicule V3: Au 31/12/98 Amorti V3 = 360000 x 20% x2 x 3/12 = 36000 donc VNA = 360000- 36000 = 324000

*Mobilier du bureau: Le mobilier du bureau est acquis à la création et amortissable au taux de 100/6,6666= 15% Amorti ( mob .bur ) = 120.000 x 15% = 18.000

* Matériel informatique: VO (AT X1) = 30.000 d’ou V.O. (ATX2) = 54 000-30 000= 24 000 L’ordinateur ATX1 acquis le 01/09/94 sera totalement amorti le 31/04/98, donc: amort. (AT X1) =30 000x 25% x 8/12 =5 000 amort. (AT X2) = 24 000x 25% x 9/12 = 4 500 (acquisition le 01/04/98)

* Dossier des créances:

– Client 1: Solde client =17 040et encaissement 12/98= 10 080 donc la créance irrécouvrable est 17 040-10 080= 6 960 soit 5 800 H-Tet 1 160 de TVA La créance étant totalement irrécouvrables donc annuler la provision existante puis constater la perte irrécouvrable .

– Client 2: Provision existante =(10 200/1.20)x30%=2 550 Solde après encaissement12/98 = 10 200 -5 640 = 4 560 Nouvelle provision = (4 560/1.20)x70%=2 660 Il y a donc augmentation de provision de (2 660 -2 500) =110

* Dossier des titres: Valeur d’ entrée des titres = 18 500 Valeur de cession des titres= 17 500 On a donc une moins value sur cession, donc charges nettes sur cessions de TV P. – Il faut annuler la provision existante – Faire sortir les titres de l’actif de l’entreprise au prix d’achat et constater la moins value

Enregistrement comptable des écritures de régularisation :

Exercice 2 sur les écritures de régularisation

L’entreprise Alexandre est une entreprise industrielle localisée dans la région parisienne. Elle vous communique les annexes 1, 2 et 3 nécessaires pour passer les écritures d’inventaire. L’exercice comptable de l’entreprise coïncide avec l’année civile.

TRAVAIL A FAIRE :

1.A partir de l’annexe 1, enregistrer les écritures de régularisation au 31 décembre N des comptes de gestion. A quel principe comptable, répondent ces écritures de régularisation ?

2.A partir de l’annexe 2 passer les écritures de régularisations de la cession.

ANNEXE 1 – Écritures de régularisations des comptes de gestion

- La société a comptabilisé le 1er octobre N une facture d’abonnement à une revue professionnelle sur la période du 1er octobre N au 30 septembre N+1. Montant de la facture 240 euros H.T. (TVA 19,6 %).

- La facture de l’expert-comptable pour le 4ème trimestre N, est datée et enregistrée en comptabilité le 15 janvier N+1, montant HT 1 500 euros, TVA 19,6 % mais son montant était connu avant la fin de l’exercice N.

- L’entreprise a contracté un emprunt sur 5 ans en N-2 pour 12 000 euros, au taux de 5 %. L’emprunt est remboursable « in fine ». L’intérêt est à régler chaque année à terme échu, le 30 janvier.

- La société a adressé au client ABS une facture pour 200 lampes (5 000 euros HT, TVA 19,6 %) le 15 décembre N. Mais au 31 décembre N, les lampes n’ont toujours pas été livrées.

ANNEXE 2 – Régularisations diverses

1. La société détient les titres suivants :

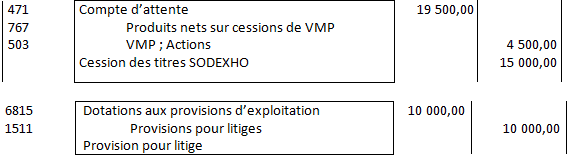

- Les titres EUREST avaient fait l’objet d’une dépréciation en N-1 pour 1 500 euros. Les titres EUREST et SODEXHO ont été cédés pendant l’exercice N, mais seules les ventes ont été enregistrées en compte d’attente 471.

- Le salarié Mr Olivier est en conflit avec la direction. La société a engagé un avocat pour se faire assister sur ce litige. La société a reçu le 15 décembre une assignation au conseil des prud’hommes. La première convocation a lieu le 15 janvier N+1. L’avocat estime le risque à 10 000 euros. Dans le cas où une écriture d’inventaire serait comptabilisée, indiquer à quel principe comptable l’on se réfère.

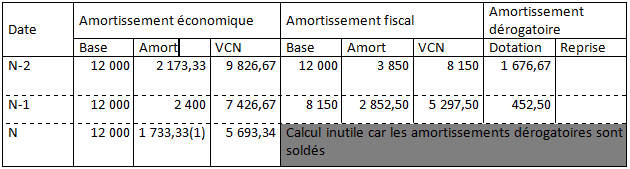

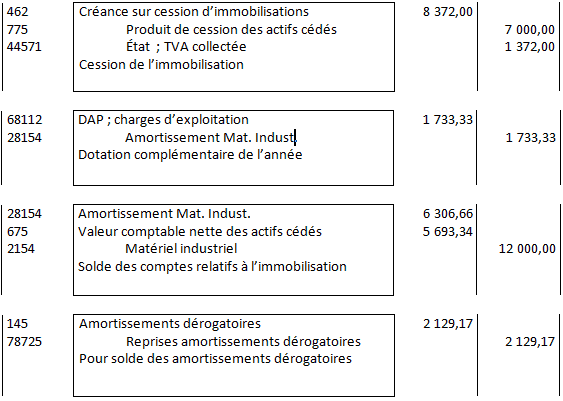

- La société a acquis et mis en service le 5 février N-2, une machine pour 12 000 euros HT. Cette machine a une durée d’utilisation de 5 ans. La société applique l’amortissement dégressif fiscal. La machine est cédée le 21 septembre N, pour 7 000 euros HT. L’entreprise n’a comptabilisé aucune écriture pour cette opération.

Corrigé de l’exercice sur les écritures de régularisation :

1. A partir de l’annexe 1, enregistrer les écritures de régularisation au 31 décembre N des comptes de gestion. A quel principe comptable, répondent ces écritures de régularisation.

31/12/N

31/12/N

31/12/N

31/12/N

Principe comptable :

Principe d’indépendance des exercices : Il convient de rattacher au résultat de l’exercice tous les produits et toutes les charges qui concourent à sa formation et donc découper la vie continue des entreprises en périodes ou en exercices comptables.

2. A partir de l’annexe 2 passer les écritures de régularisations diverses.

31/12/N

Prix de cession des actions SODEXHO : 300 x 65,00 = 19 500 €

Prix d’acquisition des actions SODEXHO : 300 x 50 = 15 000 €

Gain net : 4 500 €

Principe comptable :

Principe comptable :

Les dépréciations sont enregistrées en vertu du principe de prudence définie comme : « l’appréciation raisonnable des faits dans le but d’éviter le risque de transfert, sur l’avenir, d’incertitudes présentes susceptibles de grever le patrimoine et le résultat ».

(1) = 12 000 x 20 % x 260/360

(1) = 12 000 x 20 % x 260/360

Exercice 3 sur les écritures de régularisation

L’entreprise XELOS clôt ses comptes le 31/12/99, on note alors : Un emprunt de 50 000 €, remboursable par annuité à terme échu donnera lieu le 30/09/00 aux paiements suivants :

- Intérêts 6 000 €

- Remboursement du capital 5 000 €

• On a payé le 30/06/99 les primes annuelles d’assurance incendie : 6 300 €.

• Les ristournes à obtenir des fournisseurs de matières premières s’élèvent à 14 500 € HT, celles accordées aux clients, 4 600 € HT.

• Le loyer, payé le 01/11/99 concerne les trois mois suivants : 9 000 € HT.

• L’entreprise a reçu une livraison de matières premières 20 000 € HT, enregistrée dans les stocks alors que la facture n’a pas encore été reçue.

• Estimation du téléphone de décembre 99 payable en janvier 00, 2 000 € HT.

Passer les écritures de régularisation nécessaires.

La réponse :

Exercice 4 sur les écritures de régularisation

Au 31/12/99, lors de l’inventaire, on constate :

• Une facture de l’entreprise MANPOWER relative à l’emploi d’un personnel intérimaire en décembre 99, ne nous est pas parvenue. Coût estimé : 8 200 € HT.

• Des fournitures de bureau évaluées à 3 600 €, ne faisant pas l’objet de stockage, n’ont pas été consommées au 31/12 bien qu’ayant été achetées en octobre 99.

• Au titre des affaires réalisées avec un client, il a été décidé de le faire bénéficier d’une ristourne de 720 € HT, la facture d’avoir ne sera établie qu’en janvier 2000.

• Le loyer annuel d’un immeuble, figurant au bilan mais non affecté à l’exploitation a été perçu par avance le 01/10/99, 72 000 €.

• Au 31/12/99, nous constatons que le fournisseur DUC nous a livré notre commande du 07/12 d’une valeur de 7 343,44 € TTC, mais sa facture ne nous est pas encore parvenue (marchandises).

• Nous avons reçu et enregistré une facture de 4 066,40 € TTC, du fournisseur ROGA alors que sa livraison n’est pas réalisée au 31/12 (marchandises).

• Nous avons expédié au client PUVERT sa commande du 15/12/99 (5 700 € HT), mais au 31/12/99, la facture n’a pas encore été établie.

Passer les écritures de régularisation nécessaires.

La réponse :

Laisser un commentaire