Dans certaines entreprises, avoir une caisse avec des espèces est indispensable: parce que les clients payant en espèces, on doit pouvoir leur rendre la monnaie, pour un achat urgent de petites fournitures… Cet argent en caisse sera obligatoirement comptabilisé via un compte de caisse. Tout comme le compte banque, le compte 53 – Caisse est un compte de trésorerie. Ses mouvements comptables fonctionnent à l’identique du compte 512 – Banque.

Nous n’allons donc pas développer les écritures de ce compte, mais il est néanmoins important de souligner deux choses concernant ce compte:

- Il est nécessaire de vérifier régulièrement le solde en caisse afin de le comparer à celui inscrit en comptabilité, car il faudra produire un état justificatif de la caisse à la date du dernier jour de l’exercice comptable pour préparer le bilan. Mieux vaut alors que ce solde soit exact.

- À la différence d’un compte de banque, un compte de caisse ne peut jamais être créditeur (comme nous le verrons plus loin).

Voyons maintenant, à partir de quelques données, un jeu d’écritures avec le compte 53 – Caisse.

Livre de caisse – novembre 2015

• 02/11/2015. Encaissement en espèces de 250 € de la part d’un client.

• 12/11/2015. Paiement en espèces de 20,00 € pour régler une petite facture d’achat.

• 21/11/2015. Dépôt dans la caisse de 300,00 € suite à un retrait en espèces effectué au guichet de notre banque.

Passons maintenant les écritures au journal de caisse.

Le 21/11/2015, l’écriture correspond à un virement interne. Cette écriture en caisse implique nécessairement qu’il y a d’abord eu une écriture sur le journal banque, pour créditer le compte 512 – Banque et débiter le compte 58 – Virements internes afin de solder ce dernier.

Rappel: «solder un compte» signifie que le solde de ce compte devient nul.

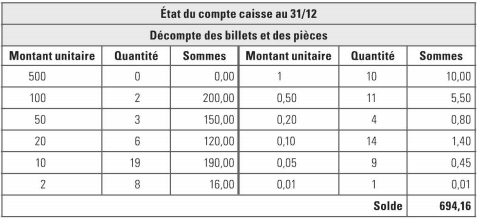

La justification du compte caisse

Comme on l’a dit plus haut, le montant qui est en caisse doit être régulièrement vérifié et comparé au solde inscrit en comptabilité puisque, pour le bilan, un état justificatif du compte caisse doit être produit, comme celui-ci.

S’il existe un écart «raisonnable» (quelques euros) entre la caisse physique et le solde comptable, on utilisera le compte 658 – Charges diverses de gestion courante ou le compte 758 – Produits divers de gestion courante pour régulariser cette différence.

Voici une écriture portée au compte 758 pour une différence très minime en faveur de l’entreprise: 1 cent d’euro en plus dans la caisse.

Nous utiliserions le compte 658 – Charges diverses de gestion courante si la différence était en notre défaveur. Si les différences sont importantes, on n’utilisera pas les comptes 658 ou 758 pour ajuster la caisse: il faudra mettre en œuvre toutes les recherches nécessaires pour comprendre et identifier l’écart.

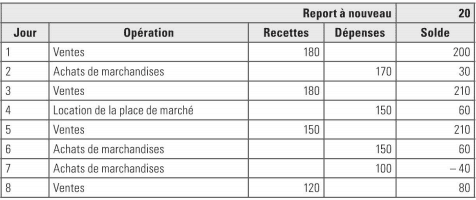

Un compte caisse jamais créditeur

Si une entreprise a un découvert à la banque, chez elle son compte banque sera créditeur: c’est une situation tout à fait envisageable, même s’il vaut mieux l’éviter. Par contre, son compte caisse ne peut jamais être créditeur: le solde peut être nul, mais jamais négatif! S’il est créditeur, c’est qu’il y a une erreur de comptage ou, plus grave, qu’il manque de l’argent dans la caisse.

Pour illustrer notre propos, prenons l’exemple d’un commerçant travaillant sur les marchés qui tient un journal de caisse au jour le jour.

Supposons qu’un agent des impôts contrôle notre commerçant et étudie de près tous ses mouvements de caisse. Pour ce faire, sur un tableur, il rajoute au précédent tableau une colonne où apparaît le solde chaque jour… Dans notre exemple, il va vite se rendre compte d’une anomalie le 7e jour : le solde est créditeur, ce qui est impossible. Il y a soit erreur soit fraude. Si l’« erreur» se reproduit plusieurs fois, le contrôleur peut vite déduire que notre commerçant ne déclare pas tout et confond son tiroir-caisse avec sa poche.. .

Stéphane Mustafa

Félicitations des vos notions qui sont hyperimpotant

Djiei Jean-Claude

Vous faites du bon boulot à force de vous lire j’ai l’impression d’être en 2eme année de BTS ,alors que je suis en première année.

Merci

ASSIFA

Merci à vous pour les efforts que vous ne cessez de déployer.

Votre site est formidable !

raouf

Un grand merci à vous, votre site est intéressant j’ai beaucoup appris Bonne continuation !

KONE YACOUBA

Votre site est magnifique sincèrement je le trouve très fiable, très intéressant.

Jobs_Career2022

la comptabilite d’engagements (systeme de l’exercice), aussi appelee comptabilite en droits constates, retient la date du fait generateur (naissance de la dette ou de la creance) comme critere de rattachement comptable. La gestion quotidienne des deniers d’un menage s’apparente a une comptabilite de caisse. L’extrait de compte bancaire retrace les debits et les encaissements apparaissant a la date de realisation et leur difference permet de calculer un solde, qui sera positif ou nul, mais qui donnera une mesure de la tresorerie disponible. Une telle comptabilite ne permet pas d’apprecier la realite de la situation financiere, car elle ne dit rien ni du patrimoine ni des dettes.