Les emprunts indivis sont les emprunts faits auprès d’un seul prêteur.L’emprunt constitue une des ressources dont peut disposer l’entreprise pour financer ses investissements. Celle-ci peut emprunter auprès d’un organisme financier (une banque). L’emprunt est alors qualifié d’emprunt indivis (un seul prêteur). On distingue habituellement les emprunts remboursables : par amortissements constants, par annuités constantes, in fine.

Modalités de remboursement de l’emprunt indivis

Emprunt remboursable par amortissements constants

◆ Exemple:

Soit un emprunt de 80 000 € contracté le 1er juillet N et remboursable par amortissements constants sur 4 ans à terme échu (1re échéance le 1er juillet N +1) au taux de 8 %. Le tableau de remboursement (ou d’amortissement) de l’emprunt sera le suivant :

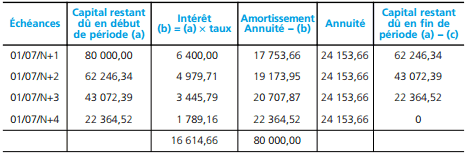

Emprunt remboursable par annuités constantes

◆ Exemple

Soit un emprunt de 80 000 € contracté le 1er juillet N et remboursable par annuités constantes sur 4 ans à terme échu (1re échéance le 1er juillet N +1) au taux de 8 %.

• Montant de l’annuité constante théorique

Avec :

V0 = capital initial

n = nombre d’annuités de remboursement

t = taux d’intérêt

a = annuité constante

La formule de calcul est la suivante :

• Tableau d’amortissement de l’emprunt

Le tableau de remboursement (ou d’amortissement) de l’emprunt sera le suivant :

✎ Remarque :

Le dernier amortissement est forcément strictement égal au capital restant dû du début de cette période. Cela peut entraîner une annuité légèrement différente de l’annuité théorique (c’est le cas ci-dessus : 24 153,66 – 1 789,16 = 22 364,50 €).

• Loi de succession des amortissements

Dans le cadre des annuités constantes, les amortissements suivent une loi qui s’exprime comme suit (m = amortissement) :

Lorsque le montant d’un amortissement est connu, il est donc possible de déterminer n’importe lequel des autres.

Lorsque le montant d’un amortissement est connu, il est donc possible de déterminer n’importe lequel des autres.

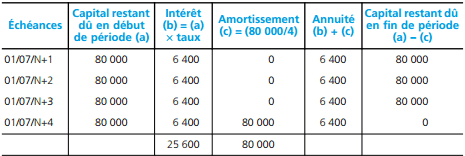

Emprunt remboursable in fine

Dans ce cas, le capital est remboursé en bloc en fin de période. Pour les autres échéances, le service de l’emprunt est limité au paiement de l’intérêt.

◆ Exemple:

Soit un emprunt de 80 000 e contracté le 1er juillet N et remboursable in fine (le 1er juillet N +4) au taux de 8 %. Le tableau de remboursement (ou d’amortissement) de l’emprunt sera le suivant :

Critères de choix

Les modalités de remboursement se distinguent par un coût et une planification des remboursements différents :

Le coût est un critère de choix évident mais il n’est pas le seul.

La planification des remboursements doit être prise en considération. Une entreprise peut préférer, même si le coût est plus élevé :

– verser la même somme à chaque échéance pour la simplicité et la régularité du décaissement correspondant ;

– rembourser le capital le plus tard possible, ce qui lui laisse le temps de se procurer les ressources correspondantes ;

Comptabilisation des opérations relatives à l’emprunt indivis

Octroi de l’emprunt

En reprenant l’exemple développé ci-dessus (annuités constantes), l’enregistrement comptable est le suivant :

Intérêts courus à la clôture d’un exercice comptable

La charge d’intérêt relative à la période du 1/7/N au 31/12/N doit être rattachée au résultat de l’exercice N (consulter cet article) pour un montant égal à :

![]()

L’enregistrement comptable est le suivant :

Paiement d’une échéance

En reprenant l’exemple développé ci-dessus (annuités constantes), l’échéance du 1/7/N +1 sera comptabilisée comme suit :

✎ Remarque:

L’écriture passée le 31/12/N doit être contre-passée le 1/1/N +1. Le compte 661 est alors crédité pour 3 200 e. La charge finalement rattachée au résultat de l’exercice N +1 est donc égale à 3 200 e (pour la période du 1/1/N +1 au 1/7/N +1) auxquels s’ajoutera la charge pour la période du 1/7/N +1 au 31/12/N+1.

vahid opportun

Salut tifawt

Tout plaisir est pour moi de vous écrire aujourd’hui car depuis le premier jour que je fais la connaissance de ce site, il m’a beaucoup rendu service je vous remercie d’avance.

Alors mon souci est de vous demander si je peux avoir un résumé de cours du calcul économique ? Et quelques exercices avec les corrigés comme vous avez l’habitude de faire.

Amicalement

caroline oumi faye

Sœur caroline

ce cours est d’une d’une grande importance pour moi. merci beaucoup pour votre soutien à travers ces exercices et des corrections à l’appui.

merci.

BTS GPME

bonjour,

Dans votre tableau d’amortissement selon la méthode in fine, votre derniere annuité est fausse.En effet, vous avez oublié d’additionner le montant des intérets et le remboursement du capital.Le calcul juste serait le suivant: 80 000+6400= 86 400 €.

Merci de bien vouloir corriger votre erreur.

BONNE JOURNÉE