L’entreprise « AGMA » a décidé d’augmenter sa capacité de production par l’acquisition d’un nouvel équipement d’une valeur de 2.000.000 dhs, amortissable sur 5 ans. Pour le financer, elle hésite entre 3 formules de financement : 1. Autofinancement intégral par ses propres fonds. 2. Contracter un crédit bancaire pour financer 75% du montant de l’investissement au taux de 10 %, remboursable par annuités constantes sur 5 ans. Le reste étant financé par des fonds propres.

3. Recourir au crédit bail avec un contrat leasing sur 4 ans : redevance leasing 450.000 dhs payable annuellement, Valeur de rachat au début de la 5 ème année : 300.000 dhs. ( le bien est amortissable en totalité la 5 ème année).

Taux d’actualisation : 9%.

Taux d’IS 30%.

Travail à faire :

1. Comparer le coût actuariel de l’emprunt et du leasing.

2. En utilisant la méthode des décaissements nets actualisés, établir une comparaison entre les trois formules de financement, et préciser quel est le mode de financement à choisir.

Correction de l’exercice sur le taux actuariel de l’emprunt

Calcul du taux actuariel de l’emprunt

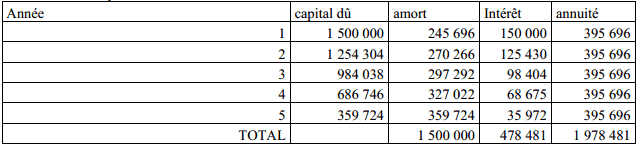

Montant de l’emprunt: 1500000

durée de l’emprunt n: 5

Taux d’intérêt i: 10%

Annuité constante = M*(i/(1-(1+i)-n))= 395696,22

Tableaux d’emprunt:

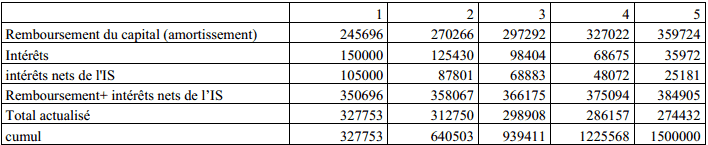

on suppose par itération t= 7%

on suppose par itération t= 7%

Donc, le taux actuariel qui égalise le Capital mis à la disposition de l’entreprise et les sommes qui doivent être versés en contre partie en prenant en considération les économies d’impôts est 7%

Le taux actuariel du leasing:

Redevance annuelle = 450000

Valeur résiduelle= 300000

n=4 ans

valeur du capital=2000000- 300000= 1700000

Dotation annuel 425000

Loyer annuel net d’IS= 315000

Economie d’IS sur Dotations 127500

Annuellement, le total des coûts (loyer net d’IS+Economie d’IS sur Dotations) = 442500

Pour chercher le taux actuariel qui égalise le montant de l’investissement et les coûts actualisés, on note 1700000=442500*((1-(1+Ta)/Ta)

Donc, ((1-(1+Ta)-4)/Ta=1700000/442500= 3,84180791

D’après la table financière 5, le taux se situe entre 1 et 2%

Pour 1%, on trouve 3,90196555

Pour 2%, on trouve 3,8077287

Donc, le taux actuariel est 1%+ 0,361633582 (=)1,3616

Choix de financement selon les décaissements réels

a. Autofinancement intégral par ses propres fonds

Décaissements réels actualisés= Investissement‐ Economie d’impôt due à la déduction dota actualisés Investissements=2000000 DHS

Dotation annuelle=2000000/5= 400000

Economie d’IS sur Dotation annuel(30%)= 120000

Economie d’IS sur Dotations annuelle actualisee= 466758,151

Décaissements réels actualisés = 2000000‐(120000((1‐(1,09)‐5)/0,09))= 1533241,85

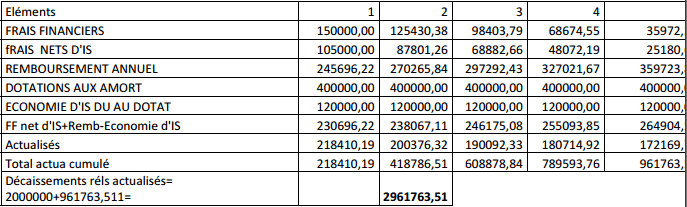

b. Crédit bancaire pour financer 75% du montant de l’I,le reste financé par des fonds propres.

Décaissements réels= CI+ Frais financiers (nets d’impôt annuels)+ remboursement annuels (‐) Economies d’impôts dues à la déduction des dotations aux amortissements

c. Recourir au crédit bail avec un contrat leasing sur 4 ans

Décaissements réels actualisés=loyers annuels nets d’impôts actualisés

Loyer annuel = 450000

Loyer annuel *(1‐taux de l’IS)= 450000*0,7= 315000

Décaissements réels actualisés=315000*((1‐(1,09)‐4)/0,09)=315000*3,23971988 (table financière )

Décaissements réels actualisés= 1020511,762

Selon le critère des décaissements réels actualisés, les modes de financement sont classes ainsi:

1. Crédit bail(1 020 511,762 dh)

2. Autofinancemnt (1 611 233,614 DH)

3. Autofinancement+Emprunt (2 961 763,51 dh)

Ahmed Ben Amar

Merci beaucoup……c’est très intéressant….

aziz

Explication limpide.

Merci

oumnia

comment vous avez trouvez 7%??