Plusieurs situations ou opérations nécessitent la connaissance de la valeur des actions et parts sociales. Exemple : vente par un associé de ses actions ou parts sociales, émission de titres pour augmentation du capital , conversion de créances en actions prise de participation, échange de titres dans le cadre d’une fusion Offre publique d’achat ou Offre publique d’échange. Plusieurs méthodes existent pour déterminer la valeur d’une entreprise ou des titres qui composent son capital. Il n’existe donc pas de réponse unique.

L’évaluation d’une entreprise: La valeur boursière

Seules les actions peuvent être cotées en Bourse mais toutes ne le sont pas. Le cours boursier permet de déterminer la capitalisation boursière ou valeur boursière globale de l’entreprise :

Valeur boursière globale : Valeur boursière × nombre d’actions composant le capital

Exemple : La valeur boursière d’une société dont le capital est composé de 100 000 actions cotées à 65,15 € est égale à : 65,15 € × 100 000 = 6 515 000 €

Il permet également de déterminer le Price Earning Ratio (PER) ou coefficient de capitalisation des résultats (CCR) :

Price earning ratio : Cours/bénéfice net courant par titre. Il indique combien de fois la valeur boursière d’une société capitalise son bénéfice. C’est le délai nécessaire pour récupérer la valeur de l’action par le bénéfice réalisé par l’entreprise. Les investisseurs considèrent généralement que s’il est faible, cela signifie que le titre est sous-évalué.

Exemple : Une société dont l’action est cotée à 65,15 € a réalisé un bénéfice par action de 7 € . Son PER est égal à 65,15/7 = 9,31.

Les valeurs fondées sur les bénéfices réalisés

La valeur financière

La valeur financière d’un titre est représentée par le capital qui, à un taux d’intérêt donné (t), produirait un revenu égal au dividende du titre. Elle représente la capitalisation des dividendes à un taux donné.

Elle est calculée sur la base des dividendes futurs de l’entreprise supposés constants.

VF au taux annuel t = Dividende/t

La valeur de rendement

La valeur de rendement d’un titre est représentée par le capital qui, à un taux d’intérêt donné (t), produirait un revenu égal au bénéfice du titre. Elle représente la capitalisation des bénéfices à un taux donné. Elle est calculée sur la base des résultats futurs de l’entreprise supposés constants.

✎ Remarques :

1) Ces deux valeurs peuvent être déterminées sur la base d’un ou plusieurs exercices (dividende moyen ou résultat moyen).

2) Le taux retenu s’appuie sur le rendement de placement à moyen et long terme sur le marché financier (obligations notamment) majoré de plusieurs points pour tenir compte du risque lié à l’activité.

Les valeurs fondées sur le patrimoine de l’entreprise

La valeur mathématique comptable

La valeur mathématique comptable (VMC) d’une action ou part sociale est déterminée à partir de l’actif net comptable de l’entreprise :

VMC = Actif net comptable/nombre de titres

Actif net comptable = Capitaux propres – Actif fictif OU Actif réel – Passif réel

Avec :

Actif fictif : Frais d’établissement, charges à répartir sur plusieurs exercices, primes de remboursement des obligations.

Actif réel : Actif immobilisé (sauf frais d’établissement) + Actif circulant.

Passif réel : Provisions pour risques et charges + Dettes.

La VMC peut être déterminée :

Coupon attaché : À partir d’un bilan avant répartition du bénéfice

Coupon détaché: Après la répartition du bénéfice

VMC coupon attaché – dividende unitaire = VMC coupon détaché

La valeur mathématique intrinsèque

La valeur mathématique intrinsèque (VMI) est une valeur mathématique tenant compte des plus et moins-values latentes relatives à certains éléments du patrimoine de l’entreprise.

VMI = Actif net intrinsèque/nombre de titres

Actif net intrinsèque = Actif net comptable ± Plus et moins values latentes

On peut également, selon les principes évoqués dans le paragraphe précédent, déterminer une VMI coupon attaché ou coupon détaché.

Cas particuliers

• Actions non entièrement libérées

Il est possible que le capital d’une société soit constitué à partir d’actions dont certaines ne sont pas entièrement libérées. Dans ce cas, les deux catégories d’actions ne vont pas avoir les mêmes droits sur l’actif net de la société, donc n’auront pas la même valeur.

Il existe plusieurs méthodes de calcul. Nous retiendrons celle qui paraît la plus simple et qui repose sur le schéma suivant :

1) calcul de l’actif net (comptable ou intrinsèque) ;

2) calcul de la valeur des actions entièrement libérées ;

3) calcul de la valeur des actions non entièrement libérées en retranchant la partie de capital non libérée.

◆ Exemple:

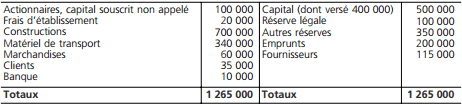

À la fin d’un exercice, le bilan d’une société anonyme se présente comme suit après affectation des résultats :

Il existe 15 000 actions de valeur nominale 20 € entièrement libérées et 10 000 actions libérées de moitié. Une évaluation de divers éléments du bilan fait apparaître une plus-value potentielle globale de 120 000 €.

Il existe 15 000 actions de valeur nominale 20 € entièrement libérées et 10 000 actions libérées de moitié. Une évaluation de divers éléments du bilan fait apparaître une plus-value potentielle globale de 120 000 €.

• Actif intrinsèque

Capital total 500 000

Frais d’établissement – 20 000

Actif net comptable 480 000

Plus value latente 120 000

Actif Net Intrinsèque 600 000

• VMI

• Participation dans une autre entreprise

Pour le calcul de l’actif net intrinsèque d’une société A qui détient une participation dans une société B, il faut :

1) déterminer la valeur mathématique des titres de la société B ;

2) tenir compte de la plus ou moins-value latente sur les titres B détenus par A.

◆ Exemple:

Une société anonyme A détient une participation de 5 000 actions acquises 50 € dans le capital de la société anonyme B (10 000 actions). L’actif net de la société B est égal à 600 000 €. L’actif net comptable intrinsèque de la société A doit tenir compte d’une plus-value latente relative à sa participation dans B.

La valeur mathématique d’une action B est égale à : 600 000 e/10 000 actions = 60 €.

La plus value latente est égale à : (60 e – 50 €) × 5 000 actions = 50 000 €.

• Participations croisées

Si les sociétés A et B détiennent des participations l’une dans le capital de l’autre, leurs valeurs mathématiques se déterminent simultanément à l’aide d’un système d’équations.

◆ Exemple:

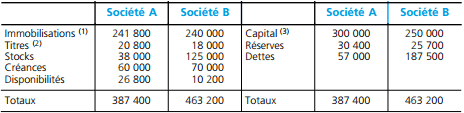

Les bilans des sociétés anonymes A et B se présentent comme suit au 31/12/N après affectation des résultats :

(1) L’actif immobilisé de la société A comprend des frais d’établissement pour 3 800 €.

(2) A détient 100 actions B et B détient 180 actions A.

(3) Valeur nominale des actions A : 20 €. Valeur nominale des actions B : 40 €.

(4) Une plus-value potentielle de 25 000 € est à retenir pour les actifs non financiers de la société B

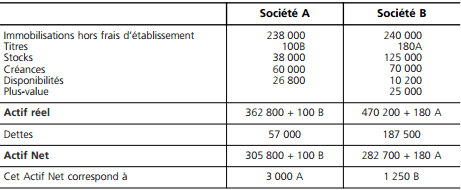

Si A = valeur mathématique de l’action A. B = valeur mathématique de l’action B.

L’actif net intrinsèque de chaque société est égal à :

On peut donc écrire le système suivant :

On peut donc écrire le système suivant :

3 000 A = 305 800 + 100 B

1 250 B = 282 700 + 180 A

dont la solution est : A = 110 et B = 242

Quelle valeur retenir ?

Intérêt et limites de chaque méthode

Valeur boursière

Intérêt:

• Pas de calculs.

• Valeur non statique.

• Valeur fixée par un marché.

Limites:

• Ne concerne pas toutes les entreprises.

• Cours boursier très évolutif.

• Cours boursier influencé par des paramètres externes (conjoncture économique).

Valeur financière

Intérêt:

• Exprime une valeur utile pour les investisseurs financiers (dividendes futurs).

• Détermination simple.

Limites:

• Valeur dépendante du taux retenu.

Valeur de rendement

• Exprime une valeur utile pour les investisseurs financiers (dividendes futurs).

• Détermination simple.

• Valeur dépendante du taux retenu.

Valeurs patrimoniales

Intérêt:

• La logique patrimoniale correspond à une des finalités de l’entreprise (accumulation de richesses).

Limites:

• Pour la VMC, évaluation selon des principes comptables « non économiques » (coûts historiques).

• Les actifs incorporels (fonds de commerce, recherche et développement, savoir-faire) sont souvent sous-évalués.

• La valeur d’une entreprise ne peut être limitée à la somme des éléments qui composent son patrimoine.

• La rentabilité de l’entreprise n’est pas réellement prise en compte.

Les valeurs multi-critères (ou moyennes de valeurs)

Pour tenir compte des différents aspects de la valeur d’une entreprise (patrimoine, rentabilité), certains organismes proposent de retenir des valeurs moyennes. Par exemple, une moyenne de la valeur mathématique intrinsèque et de la valeur de rendement.

Une valeur adaptée à chaque situation

Pour un même titre, les méthodes d’évaluation conduisent à des valeurs différentes. Quelle valeur doit-on retenir ? La diversité des situations pour lesquelles une telle évaluation peut être faite montre qu’il n’existe pas de valeur « universelle » mais qu’elle dépend des paramètres de cette situation :

1) Dans quel cadre est faite l’évaluation ?

S’agit-il d’une cession de quelques titres entre investisseurs financiers ?

S’agit-il d’une cession globale ?

S’agit-il d’une augmentation de capital ?

2) Quels sont les objectifs des interlocuteurs ?

S’il s’agit d’une acquisition globale, est-ce un investissement industriel ou financier ?

3) Le poids des interlocuteurs pèse-t-il ?

Existe-t-il un rapport de force favorable à un des interlocuteurs qui pourra imposer ses choix (par exemple la valeur qui lui est favorable)

Nordin

J ai apprécié. Mais j aimerais bien avoir plus de détail sur le marché financier, comment ca fonctionne et tout quoi!!